Lãi suất 2026 và bài toán dòng tiền: Khi nào nhà đầu tư BĐS cao cấp thực sự chiếm lợi thế?

Giải mã 3 kịch bản lãi suất và chiến lược "phá thế" cho dòng tiền

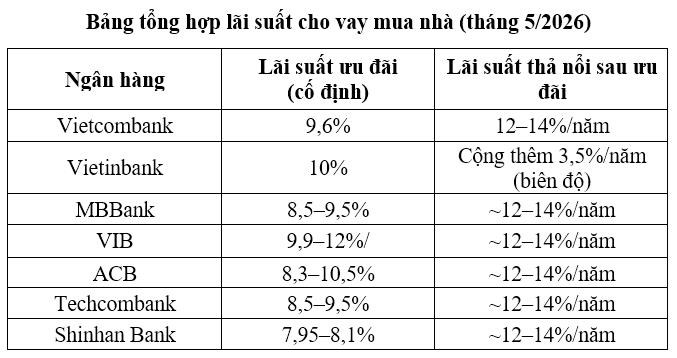

Nhìn lại quý I.2026, lãi suất thả nổi tại một số ngân hàng nhỏ nhảy vọt lên ngưỡng 12-14%. Áp lực thanh khoản và thắt chặt tín dụng khiến những kế hoạch đầu tư bỗng chốc khựng lại. Nỗi ám ảnh về việc chôn vốn trong những biệt thự triệu đô, trong khi lãi mẹ đẻ lãi con, là có thật.

Tuy nhiên, từ cuối tháng 4, làn gió đã đổi chiều. Những phiên họp điều tiết liên tục từ Ngân hàng Nhà nước đã phát đi tín hiệu rõ ràng về việc ổn định mặt bằng lãi suất cho vay, hướng tới mục tiêu 10-11% vào cuối năm 2026.

Đây chính là lúc "bản lĩnh" của nhà đầu tư được thử thách: 2026 không còn là năm của những quyết định xuống tiền ồ ạt theo đám đông, mà là năm của sự thanh lọc, nơi chỉ những ai tính toán được chính xác "điểm rơi" của lãi suất mới có thể cầm chắc phần thắng.

Để thấy rõ sức nặng của lãi suất, hãy thử đặt lên bàn cân một khoản vay 10 tỉ đồng trong vòng 05 năm cho một BĐS cao cấp – phân khúc vốn đòi hỏi dòng vốn lớn và thời gian thanh khoản dài.

Ở kịch bản đầu tiên với mức lãi suất 8.5% - 9.5%, đây được coi là vùng an toàn thường thấy tại các ngân hàng quốc doanh với chi phí lãi hàng tháng dao động khoảng 70-79 triệu đồng.

Trong điều kiện này, đòn bẩy tài chính phát huy hiệu quả tối đa khi chi phí sử dụng vốn thấp hơn hẳn biên độ tăng giá kỳ vọng, cho phép nhà đầu tư ung dung giữ lại dòng vốn lưu động để xoay vòng kinh doanh.

Kịch bản thứ hai mang tính cân bằng hơn với mức lãi suất từ 11% - 12%, vốn là mặt bằng chung của thị trường hiện tại, khiến chi phí lãi mỗi tháng tiêu tốn từ 91 đến 100 triệu đồng.

Ở mức này, sự cân não bắt đầu xuất hiện và giải pháp hữu ích nhất không phải là ngừng vay mà là điều chỉnh tỷ lệ đòn bẩy. Thay vì tất tay, các nhà đầu tư dày dạn thường chuyển sang công thức 40/60 hoặc 50/50 giữa vốn tự có và vốn vay để kiểm soát tổng chi phí, đảm bảo dòng tiền không bị đứt gánh giữa đường.

Trong khi đó, kịch bản thứ ba đầy thận trọng với lãi suất lên tới 14-15%, thường là mức lãi thả nổi sau ưu đãi, tạo ra khoản lãi 125 triệu đồng mỗi tháng và chính xác là một bẫy tài chính. Với đặc thù thanh khoản chậm của hàng cao cấp, việc duy trì mức lãi này trong hai năm có thể triệt tiêu mọi lợi nhuận từ việc tăng giá đất.

Để tìm lối thoát, dữ liệu thị trường cho thấy so với kênh gửi tiết kiệm đang duy trì ở mức 6-7.5%, bất động sản cao cấp tại các khu vực vệ tinh phía Bắc vẫn có sức hút mãnh liệt nhờ đà tăng giá từ hạ tầng.

Tuy nhiên, để biến đây thành kênh đầu tư vượt trội, nhà đầu tư cần tận dụng các đợt điều chỉnh giảm lãi suất nửa cuối năm 2026, đồng thời nhận diện rõ 3 rủi ro về lãi suất thả nổi, tính thanh khoản và tiến độ bàn giao ảnh hưởng đến dòng tiền.

Giải pháp tài chính thông minh bền vững từ chủ đầu tư: Xu hướng hỗ trợ lãi suất mới

Trong bối cảnh người mua ngày càng thận trọng hơn với bài toán lãi suất, các chủ đầu tư uy tín không còn "chờ thị trường phục hồi" mà chủ động thiết kế chính sách tài chính để hóa giải nỗi lo đòn bẩy ngay tại thời điểm giao dịch.

Điển hình trong quý II.2026 là dự án Emerald Symphony tại Thủy Nguyên, Hải Phòng với cấu trúc tài chính 3 lớp độc đáo: Lớp 1 - hỗ trợ lãi suất 0% trong 30 tháng đầu, người mua không phát sinh chi phí lãi trong giai đoạn này; Lớp 2 - ân hạn nợ gốc 36 tháng, bảo toàn toàn bộ dòng tiền kinh doanh trong 3 năm đầu sở hữu; Lớp 3 - cam kết lãi suất trần 8,5%/năm sau ưu đãi, loại bỏ rủi ro lãi thả nổi tăng bất ngờ.

Cấu trúc này tuy không loại bỏ hoàn toàn rủi ro thị trường, nhưng giải quyết chính xác bài toán dòng tiền trong giai đoạn nhạy cảm nhất — khi nhà đầu tư vừa giải ngân vốn tự có lớn mà tài sản chưa sinh lời.

Emerald Symphony Hải Phòng – Dự án tiên phong áp dụng mô hình hỗ trợ tài chính "3 lớp", giúp hóa giải nỗi lo đòn bẩy và bảo vệ nhà đầu tư trước những biến động bất ngờ của thị trường năm 2026.

Kinh nghiệm từ nhiều chu kỳ thị trường cho thấy, nền tảng cốt lõi của một thương vụ thành công không bắt đầu từ mức lãi suất hấp dẫn nhất, mà từ việc nhà đầu tư tự thực hiện một "bài kiểm tra áp lực" cho chính dòng tiền của mình.

Thay vì nhìn vào mức lãi suất màu hồng hiện tại, hãy chủ động đặt giả thiết về một kịch bản cực đoan khi lãi suất thả nổi bất ngờ tăng thêm 2–3%. Nếu dòng tiền hàng tháng vẫn đảm bảo được sự an toàn và không gây xáo trộn đến hoạt động kinh doanh cốt lõi, đó mới là lúc bạn đủ điều kiện cần để tiến tới bước tiếp theo.

Từ sự vững vàng nội tại đó, sự chú ý cần được chuyển dịch sang chủ đầu tư. Nhà đầu tư thông thái sẽ không chỉ dừng lại ở việc nghe tư vấn mà phải rà soát kỹ lưỡng các điều khoản hỗ trợ lãi suất trong Hợp đồng mua bán. Uy tín của chủ đầu tư chính là "tấm khiên" bảo vệ bạn trước những biến động khó lường của thị trường.

Cuối cùng, tất cả các yếu tố trên phải được quy nạp về một bức tranh tổng thể: chi phí vốn toàn vòng đời. Lãi suất 0% trong giai đoạn ưu đãi là nền tảng lý tưởng để nhà đầu tư bắt đầu và người thực sự thành công trong chu kỳ này sẽ tận dụng khoảng thời gian đó để tối ưu hóa kế hoạch tài chính cho cả hành trình 10–20 năm phía trước.

Năm 2026 chính là phép thử cho sự trưởng thành, nơi người thành công không nhất thiết là người nhiều tiền nhất mà là người hiểu rõ cấu trúc chi phí và biết biến lãi suất từ kẻ thù thành người đồng hành thông minh.

ÁNH DƯƠNG

Nguồn Văn hóa : http://baovanhoa.vn/kinh-te/lai-suat-2026-va-bai-toan-dong-tien-khi-nao-nha-dau-tu-bds-cao-cap-thuc-su-chiem-loi-the-229138.html

Tin khác

Chủ tịch VNDirect: AI không phải thách thức, bài toán lớn nhất hiện nay là nguồn lực

3 giờ trước

Trái phiếu toàn cầu tiếp đà bán tháo, thị trường nghiêng hẳn về kịch bản Fed tăng lãi suất

4 giờ trước

Thông tư 08: 'Phao cứu sinh' hay chỉ là 'khoảng thở' cho bài toán vốn của nhóm ngân hàng Big 4?

4 giờ trước

ĐHĐCĐ VNDIRECT 2026: Kích hoạt chiến lược chuyển đổi VNDNEXT, đặt mục tiêu lợi nhuận hơn 3.000 tỷ đồng

31 phút trước

Ngân hàng nào có tỷ lệ an toàn vốn (CAR) cao nhất và thấp nhất hệ thống tại cuối năm 2025?

2 giờ trước

Chênh lệch tín dụng - huy động lên 1,4 triệu tỷ, nhóm Big4 sẽ được hưởng lợi từ Thông tư 08

5 giờ trước