Lãi suất đã tạo đỉnh?

Theo Tổng cục Thống kê, tăng trưởng tín dụng cuối quý 1/2026 đạt 2,4% so với năm 2025, vẫn vượt trội hơn nhiều so với huy động của các tổ chức tín dụng cuối kỳ đạt +0,8% so với năm 2025.

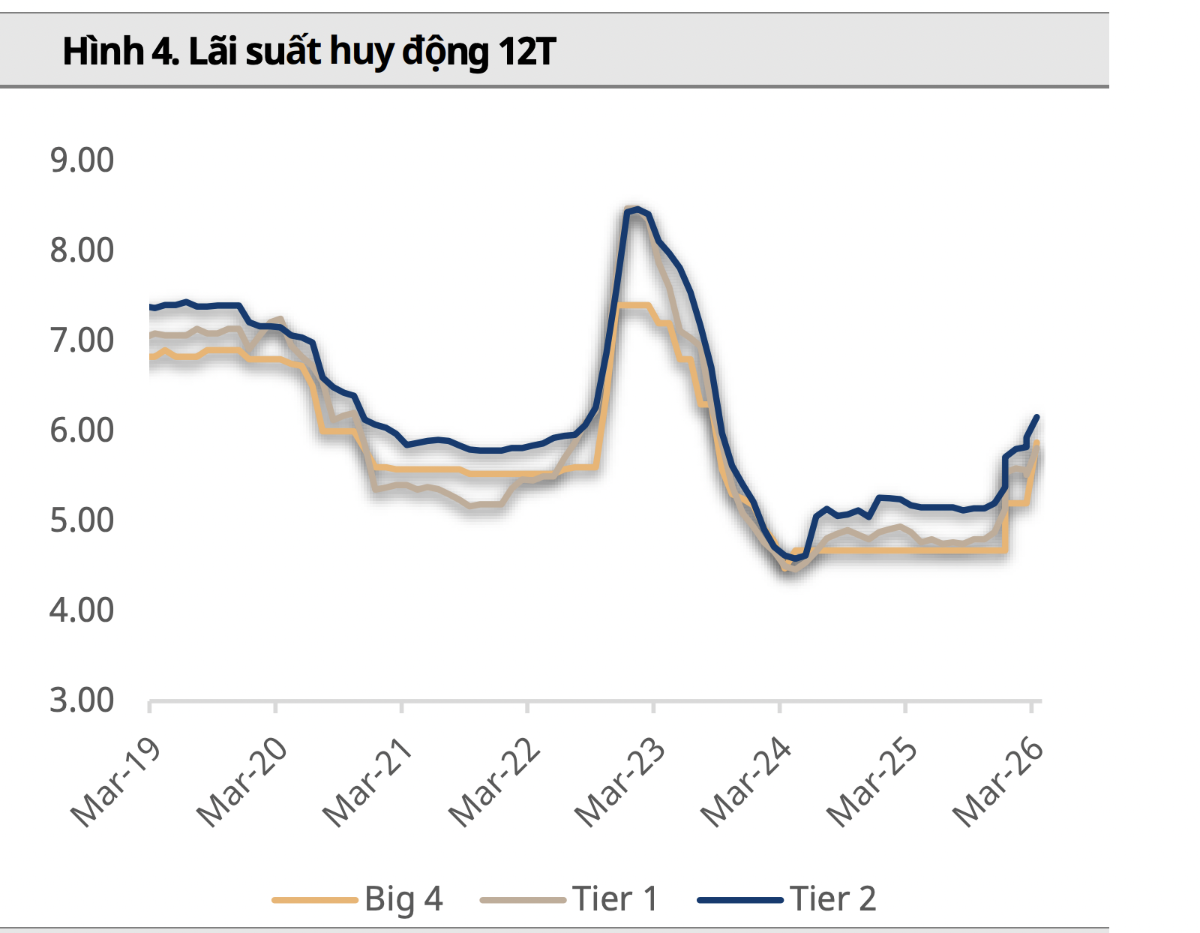

Mặc dù lãi suất huy động đã điều chỉnh tăng (ngắn hạn +18 điểm cơ bản so với năm 2025; dài hạn +46 điểm cơ bản), nhưng thanh khoản vẫn chưa có sự cải thiện rõ nét, cho thấy vấn đề tăng trưởng cân bằng không chỉ nằm ở lãi suất mà là sự cộng hưởng của nhiều yếu tố.

Theo phân tích của Chứng khoán Mirae Asset, thứ nhất, dòng tiền vẫn chưa được khơi thông. Tăng trưởng dư nợ kinh doanh bất động sản tăng mạnh hơn mặt bằng chung từ năm 2023 sau cú sốc tại thị trường trái phiếu doanh nghiệp đến cuối năm 2025. Tuy nhiên, giá bán neo ở mức cao đa phần các sản phẩm mới vẫn nằm ở phân khúc trung – cao cấp và triển vọng thu nhập không ổn định khiến lượng giao dịch vẫn khá trầm lắng.

Theo Bộ Xây dựng, lượng giao dịch giảm gần 24% so với quý 4/2025 hay 14% so với cùng kỳ, cho thấy dòng tiền vẫn đang tồn đọng tại các dự án bất động sản.

Động thái từ phía Ngân hàng Nhà nước từ đầu năm - hạn chế tăng trưởng tín dụng tập trung vào bất động sản, cũng đã phần nào cho thấy nhà điều hành muốn giải quyết điểm nghẽn này. Nói cách khác, các doanh nghiệp phát triển bất động sản cần bán các sản phẩm trước khi phát triển dự án mới.

Thứ hai, nhiều cải cách cũng tác động đáng kể đến luân chuyển dòng tiền trong nền kinh tế và cần thời gian để thích nghi, điều chuyển dòng tiền trở lại hệ thống như luật hóa đầu tư tài sản số, hạn chế đầu cơ các loại tài sản như ngoại tệ và vàng, ban hành chính sách thuế mới và chuẩn hóa hoạt động hộ kinh doanh và cá nhân. Ảnh hưởng này thể hiện qua tăng trưởng chung cao nhưng bán lẻ hàng hóa (tiêu dùng) vẫn đang ở mức một chữ số (năm 2025: +8,52% so với cùng kỳ).

Về phía trong nước, việc tăng trưởng tín dụng cao trong 2–3 năm trở lại đây, bên cạnh áp lực tăng giá từ cả nguyên vật liệu (thúc đẩy bởi đầu tư công và xây dựng) và năng lượng (biến động địa chính trị), khiến rủi ro lạm phát cao trong năm 2026 cần được kiểm soát kỹ lưỡng (chính sách tiền tệ không thể quá nới lỏng mặc dù tăng trưởng hai chữ số vẫn là mục tiêu trọng tâm).

Ở bên ngoài, việc đồng đô la Mỹ gia tăng sức mạnh trở lại với xác suất cao giảm kỳ vọng cắt giảm lãi suất trong năm 2026 và cũng không loại trừ khả năng đảo chiều xu hướng lãi suất của Cục Dự trữ Liên bang Mỹ. Bên cạnh dự trữ ngoại hối chưa phục hồi, sẽ khiến việc duy trì lãi suất ở vùng thấp trở nên rất tốn kém và có thể dẫn đến rủi ro chính sách điều hành không phù hợp bị đẩy về tương lai.

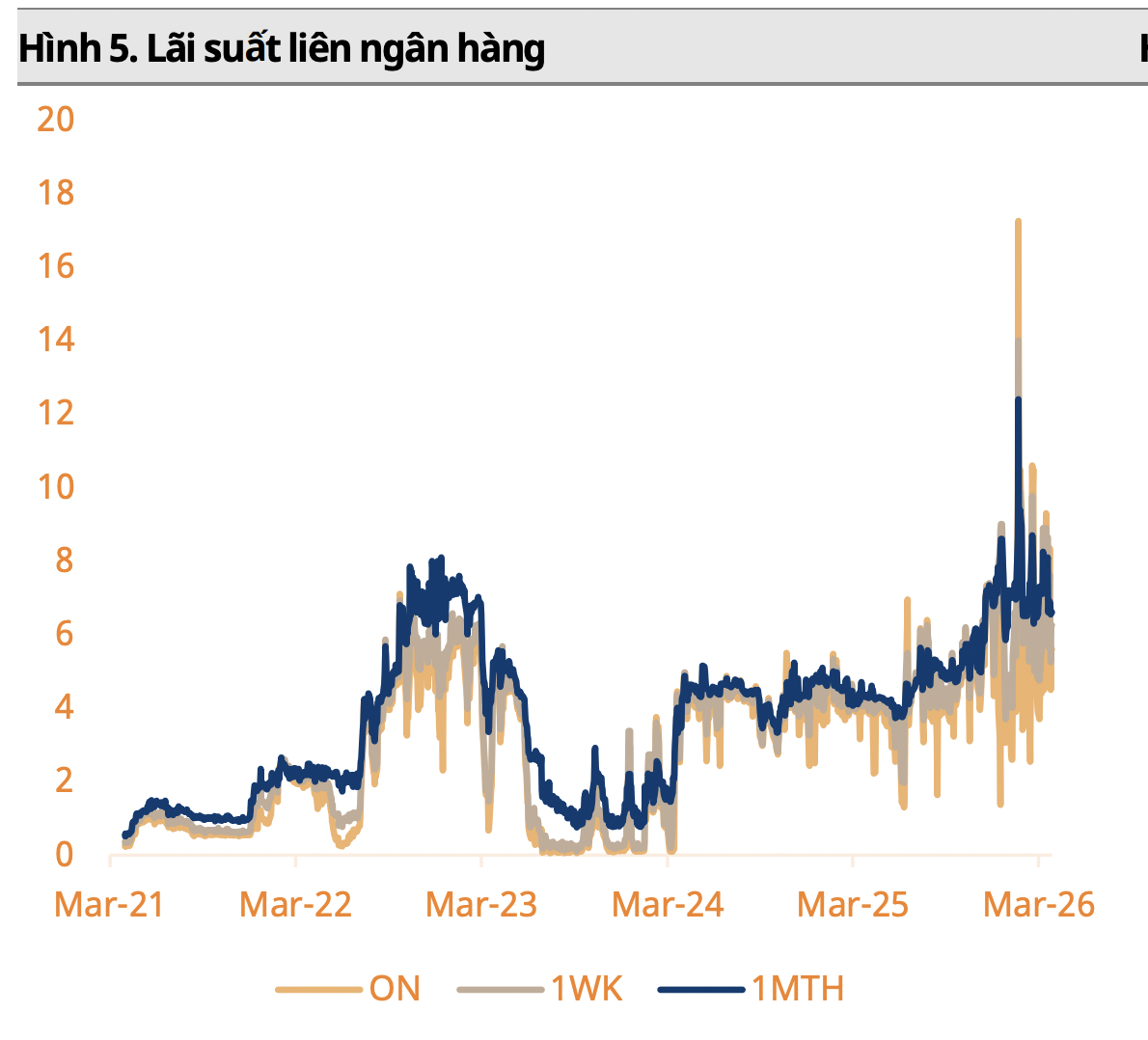

Trong khi đó, căng thẳng thanh khoản là áp lực thực tế. Nhìn vào các chỉ số thanh khoản của hệ thống ngân hàng và diễn biến lãi suất tại thị trường liên ngân hàng, áp lực thanh khoản là không hề nhỏ. Các ngân hàng thương mại không chỉ cần duy trì các chỉ số thanh khoản phù hợp với quy định pháp lý mà còn phải đáp ứng nhu cầu cho vay mới.

Diễn biến lãi suất liên ngân hàng biến động mạnh cũng cho thấy trong bối cảnh vĩ mô bất ổn (có thể chỉ mang tính ngắn hạn), lợi suất không còn là yếu tố duy nhất đối với tiền gửi, mà yếu tố an toàn cũng đóng vai trò quan trọng. Vì vậy, khi các ngân hàng thương mại lớn gia tăng lãi suất, nhóm ngân hàng vừa và nhỏ cũng buộc phải tăng lãi suất với biên độ lớn hơn nhằm tránh suy giảm cân đối tiền gửi. Đồng thời, nhóm này cũng phải cân nhắc giữa biên lợi suất (vốn đã thấp) và khả năng thanh toán của khách hàng (không cao như các ngân hàng lớn).

Lãi suất huy động tuy tăng nhưng vẫn nằm trong kịch bản của các ngân hàng thương mại (30–50 điểm cơ bản), trong khi theo công bố, lãi suất cho vay bình quân tăng nhanh hơn (50–130 điểm cơ bản), cho thấy cầu tín dụng vẫn cao hơn. Nếu để thị trường tự điều chỉnh, nguy cơ hình thành vòng xoáy tăng lãi suất do cạnh tranh và phần bù rủi ro là đáng kể.

Nhìn chung, việc các ngân hàng thương mại đồng thuận giảm lãi suất gần đây theo chỉ thị từ phía Ngân hàng Nhà nước nên được hiểu theo hướng ổn định mặt bằng chung, chứ không phải nới lỏng hơn. Trên thực tế, Ngân hàng Nhà nước vẫn duy trì lãi suất điều hành ở vùng thấp và điều tiết thanh khoản phù hợp theo từng giai đoạn. Diễn biến gia tăng lãi suất vừa qua đã được dự báo từ trước, tuy nhiên mức độ và tốc độ gia tăng có phần nhanh; nếu không có sự can thiệp từ phía Ngân hàng Nhà nước có thể dẫn đến nhiều rủi ro.

Bên cạnh đó, việc tăng lãi suất nhanh cũng chưa thể giải quyết ngay vấn đề tăng trưởng mất cân đối giữa tín dụng và huy động, do đó hạn chế chạy đua lãi suất là phù hợp. Việc cấp trần tín dụng theo quý từ phía Ngân hàng Nhà nước cũng cho thấy cách tiếp cận thận trọng hơn so với giai đoạn trước, tùy thuộc vào diễn biến cả trong nước và quốc tế.

Dựa trên tình hình hiện tại, lãi suất chưa được kỳ vọng đã tạo đỉnh nhưng cũng không còn quá xa (ước tăng thêm 20–30 điểm cơ bản), nhằm cân đối giữa các yếu tố như lạm phát, tỷ giá và cung tiền.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/lai-suat-da-tao-dinh.htm

Tin khác

Lãi suất tạm đảo chiều: Dự báo nào cho giai đoạn sắp tới?

5 giờ trước

Lãi suất tiền gửi ngân hàng đồng loạt hạ nhiệt

3 giờ trước

Lãi suất hạ nhiệt, NHNN hút ròng hơn 66.000 tỷ đồng

2 giờ trước

Lộ trình lãi suất châu Âu có xu hướng đảo chiều

5 giờ trước

Nhân viên HSBC Việt Nam có thu nhập bình quân gần 1 tỷ/năm

một giờ trước

'Luật chơi' bất động sản nghỉ dưỡng năm 2026 đã hoàn toàn thay đổi

6 giờ trước