Lãi suất qua đêm tăng vọt lên 11%, tín hiệu gì từ thị trường tiền tệ?

NHNN bơm ròng hơn 13.600 tỷ đồng

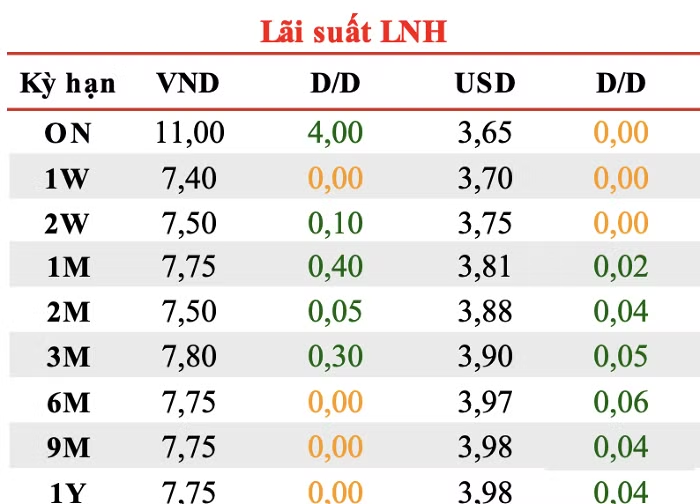

Kết phiên 1/6, lãi suất VND đã tăng mạnh ở hầu hết các kỳ hạn ngắn. Cụ thể, lãi suất bình quân qua đêm tăng 4 điểm phần trăm so với phiên cuối tuần trước lên 11%/năm.

Các kỳ hạn 2 tuần và 1 tháng cũng tăng lần lượt 0,1 điểm phần trăm và 0,15 điểm phần trăm lên 7,5%/năm và 7,75%/năm. Riêng kỳ hạn 1 tuần giữ nguyên ở mức 7,4%/năm.

Trong bối cảnh trên, Ngân hàng Nhà nước (NHNN) đã đẩy mạnh hỗ trợ thanh khoản VND thông qua kênh thị trường mở. Cụ thể, trong phiên 2/6, nhà điều hành chào thầu tổng cộng 46.000 tỷ đồng trên kênh cho vay cầm cố giấy tờ có giá (OMO) gồm 20.000 tỷ đồng kỳ hạn 7 ngày, 12.000 tỷ đồng kỳ hạn 35 ngày và 14.000 tỷ đồng kỳ hạn 56 ngày với lãi suất đều ở mức 4,5%/năm.

Nguồn: Trung tâm Nghiên cứu kinh tế, MSB.

Kết quả, có hơn 35.000 tỷ đồng được các tổ chức tín dụng hấp thụ, trong khi lượng giấy tờ có giá đáo hạn đạt hơn 21.383 tỷ đồng. Như vậy, NHNN đã bơm ròng khoảng 13.619 tỷ đồng ra thị trường trong phiên. Hiện khối lượng lưu hành trên kênh cầm cố đã lên gần 346.000 tỷ đồng.

Đây cũng là tuần thứ hai liên tiếp NHNN duy trì trạng thái bơm ròng thanh khoản. Trước đó, nhà điều hành đã hỗ trợ ròng hơn 30.700 tỷ đồng trong tuần cuối tháng 5 - mức cao nhất trong khoảng một tháng trở lại đây.

Lý do lãi suất qua đêm tăng vọt

Theo ông Nguyễn Quang Huy, CEO Khoa Tài chính, Ngân hàng trường Đại học Nguyễn Trãi (NTU), việc lãi suất VND qua đêm trên thị trường liên ngân hàng tăng lên 11%/năm trong phiên giao dịch ngày 1/6 là diễn biến đáng chú ý, song cần được nhìn nhận trong tổng thể vận động của thị trường tiền tệ thay vì đánh giá như một dấu hiệu của sự thay đổi căn bản về chính sách lãi suất.

“Trước hết, cần lưu ý rằng lãi suất liên ngân hàng phản ánh quan hệ vay mượn vốn ngắn hạn giữa các tổ chức tín dụng, mang tính kỹ thuật cao và nhạy cảm với biến động thanh khoản trong từng thời điểm.

Mức tăng đột biến ở kỳ hạn qua đêm cho thấy nhu cầu vốn ngắn hạn trong hệ thống gia tăng, trong khi nguồn vốn khả dụng tạm thời thu hẹp do các yếu tố thanh toán, cân đối nguồn vốn hoặc hoạt động điều tiết của cơ quan quản lý”, ông Huy nhấn mạnh.

Bên cạnh đó, vị chuyên gia cũng đánh giá sự gia tăng mạnh chủ yếu tập trung ở kỳ hạn qua đêm, trong khi các kỳ hạn dài hơn như một tuần, hai tuần và một tháng chỉ biến động nhẹ. Điều này cho thấy áp lực thanh khoản hiện mang tính cục bộ và ngắn hạn, chưa phản ánh tình trạng thiếu hụt vốn kéo dài của hệ thống ngân hàng.

Ở góc độ điều hành, diễn biến này phần nào phản ánh định hướng cân bằng giữa mục tiêu hỗ trợ tăng trưởng kinh tế với yêu cầu bảo đảm ổn định kinh tế vĩ mô. Trong bối cảnh môi trường tài chính quốc tế còn tiềm ẩn nhiều biến động, việc duy trì mặt bằng lãi suất liên ngân hàng ở mức phù hợp không chỉ góp phần ổn định thị trường tiền tệ mà còn hỗ trợ kiểm soát lạm phát, củng cố niềm tin vào đồng nội tệ và tăng cường khả năng chống chịu của hệ thống tài chính.

“Quan trọng hơn, chưa có cơ sở để đồng nhất biến động trên thị trường liên ngân hàng với xu hướng tăng lãi suất huy động hoặc lãi suất cho vay đối với doanh nghiệp và người dân.

Thực tế cho thấy, các biến động thanh khoản ngắn hạn thường được hấp thụ thông qua các công cụ điều tiết của cơ quan quản lý và không nhất thiết dẫn tới thay đổi mặt bằng lãi suất của nền kinh tế”, ông Huy phân tích.

Còn theo nhận định của một số công ty chứng khoán, áp lực thanh khoản trên thị trường liên ngân hàng gia tăng chủ yếu đến từ nhu cầu tín dụng phục hồi nhanh hơn trong khi huy động vốn chưa cải thiện tương ứng.

Sau giai đoạn giảm mạnh đầu năm, mặt bằng lãi suất huy động hiện đã có dấu hiệu chững lại, thậm chí một số ngân hàng thương mại tăng nhẹ lãi suất ở các kỳ hạn trung và dài hạn nhằm thu hút dòng tiền gửi.

Trong bối cảnh đó, NHNN liên tiếp phát đi thông điệp yêu cầu các tổ chức tín dụng tiếp tục tiết giảm chi phí, ổn định mặt bằng lãi suất huy động và cho vay để hỗ trợ tăng trưởng kinh tế. Cơ quan quản lý cũng yêu cầu các NHNN khu vực rà soát những ngân hàng có mặt bằng lãi suất cao hơn đáng kể so với thị trường.

Theo đánh giá của Công ty Chứng khoán Rồng Việt (VDSC), dư địa giảm thêm của lãi suất trong ngắn hạn hiện không còn nhiều khi áp lực tỷ giá vẫn hiện hữu và Cục Dự trữ Liên bang Mỹ (Fed) chưa phát tín hiệu hạ lãi suất rõ ràng. VDSC cho rằng với mức chênh lệch lãi suất VND - USD hiện nay, mặt bằng lãi suất trong nước khó có khả năng giảm thêm trong khoảng 3 tháng tới.

Hoàng Anh

Nguồn VietTimes : https://viettimes.vn/lai-suat-qua-dem-tang-vot-len-11-tin-hieu-gi-tu-thi-truong-tien-te-post201117.html

Tin khác

Thanh khoản ngân hàng chịu sức ép từ nhiều phía

5 giờ trước

Tín dụng ngân hàng đang phản ánh điều gì về chu kỳ kinh tế mới?

3 giờ trước

Chưa đánh thuế thu nhập cá nhân khi giao dịch vàng miếng

2 giờ trước

Thị trường bất động sản Hà Nội giảm tốc

3 giờ trước

Đồng Euro vẫn chưa 'cải thiện' được vị thế toàn cầu

3 giờ trước

Một ngân hàng Big4 vừa tăng mạnh lãi suất tiền gửi online

8 giờ trước