Lãi suất trái phiếu bất động sản cao gần gấp đôi ngân hàng

Thị trường trái phiếu doanh nghiệp năm 2025 ghi nhận sự phục hồi rõ rệt về quy mô phát hành, thanh khoản và mức độ ổn định so với giai đoạn điều chỉnh mạnh trước đó. Tuy nhiên, đằng sau bức tranh tăng trưởng này là sự phân hóa ngày càng rõ nét giữa các nhóm ngành, đặc biệt thể hiện qua mặt bằng lãi suất phát hành.

Trong khi lãi suất trái phiếu ngân hàng chỉ tăng nhẹ, trái phiếu bất động sản tiếp tục duy trì mức cao, dao động từ 8 đến 12,5%/năm, cao gần gấp đôi so với nhóm ngân hàng. Chênh lệch này phản ánh cách thị trường định giá rủi ro tín dụng, cũng như những áp lực đặc thù mà doanh nghiệp bất động sản đang đối mặt.

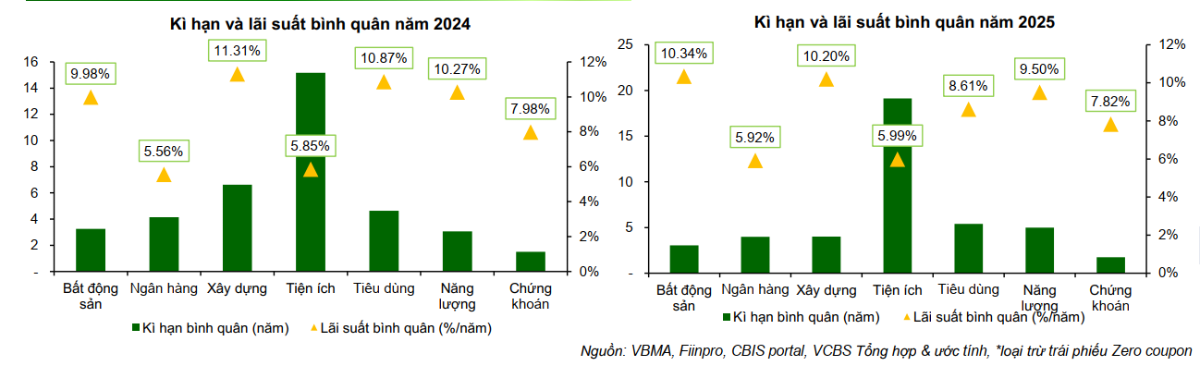

Lãi suất và kỳ hạn phát hành trái phiếu trung bình năm 2024 và 2025.

Theo tổng hợp của VCBS, trong năm 2025, toàn thị trường ghi nhận 578 đợt phát hành trái phiếu doanh nghiệp với tổng giá trị đạt gần 646.000 tỷ đồng, tăng hơn 45% so với năm trước và vượt mức đỉnh từng thiết lập vào năm 2021. Hoạt động phát hành được dẫn dắt chủ yếu bởi khối ngân hàng, chiếm khoảng 64% tổng giá trị, nhờ nhu cầu bổ sung vốn trung và dài hạn để phục vụ tăng trưởng tín dụng cao và đáp ứng các yêu cầu về an toàn vốn. Trong khi đó, nhóm bất động sản dù quy mô phát hành nhỏ hơn nhưng đã cho thấy sự trở lại rõ nét, với giá trị phát hành tăng hơn 30% so với cùng kỳ.

Điểm khác biệt lớn nhất giữa hai nhóm ngành thể hiện ở mặt bằng lãi suất. Đối với ngân hàng, lãi suất phát hành trái phiếu năm 2025 phổ biến quanh mức 5-6,5%/năm, tăng nhẹ so với năm trước do áp lực huy động vốn trung - dài hạn và xu hướng nhích lên của lãi suất huy động. Mức lãi suất này phản ánh vị thế tín nhiệm cao của hệ thống ngân hàng, khả năng tạo dòng tiền ổn định và vai trò trung tâm trong hệ thống tài chính. Trái phiếu ngân hàng, đặc biệt là trái phiếu tăng vốn cấp II, tiếp tục được nhà đầu tư đánh giá là kênh đầu tư có mức độ rủi ro thấp hơn mặt bằng chung.

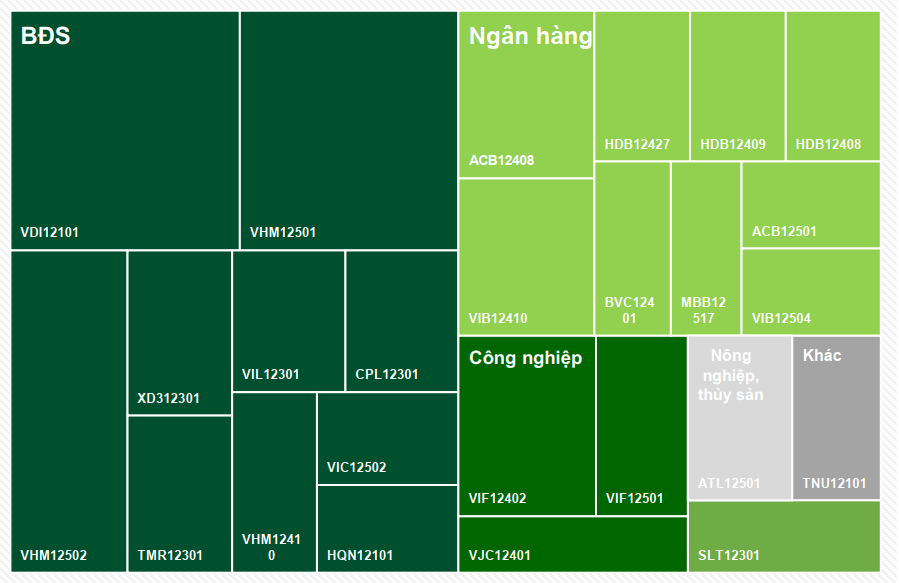

Top 10 mã trái phiếu doanh nghiệp có giá trị giao dịch nhiều nhất trong năm 2025.

Ngược lại, trái phiếu bất động sản duy trì mặt bằng lãi suất cao, nhiều đợt phát hành ghi nhận mức trên 10%/năm. Điều này xuất phát từ nhiều yếu tố. Trước hết, rủi ro tín dụng của doanh nghiệp bất động sản vẫn ở mức cao trong bối cảnh thị trường dù có dấu hiệu phục hồi nhưng chưa thực sự đồng đều. Dòng tiền của doanh nghiệp phụ thuộc lớn vào tiến độ pháp lý dự án và khả năng bán hàng, trong khi điều kiện tiếp cận tín dụng ngân hàng vẫn được kiểm soát chặt chẽ. Lãi suất cao vì vậy trở thành “giá vốn” mà doanh nghiệp phải chấp nhận để thu hút nhà đầu tư.

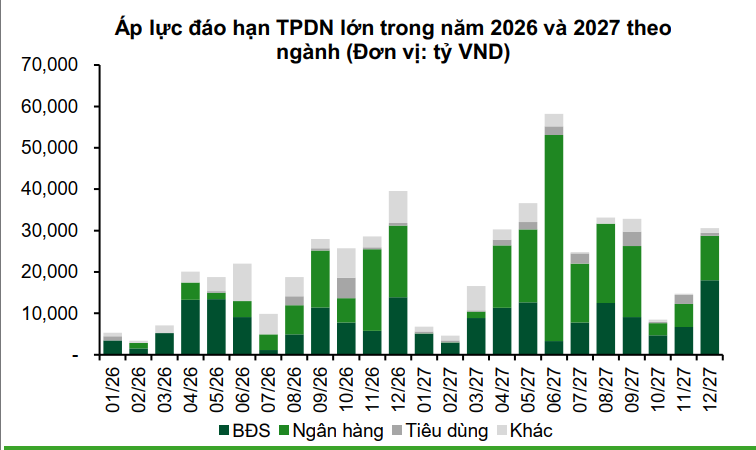

Bên cạnh đó, áp lực đáo hạn trái phiếu bất động sản tập trung lớn vào giai đoạn 2026-2028 cũng góp phần đẩy lãi suất phát hành lên cao. Nhiều lô trái phiếu phát hành trong giai đoạn 2020-2023 với mặt bằng lãi suất cao đang đến hạn hoặc đã được gia hạn theo các cơ chế đặc thù trước đó. Khi nghĩa vụ nợ được dịch chuyển sang các năm tiếp theo, doanh nghiệp buộc phải phát hành mới hoặc tái cấu trúc nợ trong điều kiện thị trường đòi hỏi mức bù rủi ro cao hơn.

Dù vậy, năm 2025 cũng ghi nhận những tín hiệu tích cực trong quá trình tái cơ cấu trái phiếu bất động sản. Giá trị chậm trả gốc, lãi toàn thị trường đã giảm đáng kể so với năm trước, trong đó các doanh nghiệp bất động sản chuyển dần từ trạng thái bị động xử lý vi phạm sang chủ động đàm phán gia hạn kỳ hạn hoặc mua lại trước hạn. Hoạt động mua lại trái phiếu trước hạn trong năm đạt hơn 314.000 tỷ đồng, tập trung ở cả ngân hàng và bất động sản, cho thấy nỗ lực giảm áp lực đáo hạn và cải thiện cấu trúc tài chính.

Thanh khoản thị trường thứ cấp cũng là điểm sáng, với tổng giá trị giao dịch trái phiếu doanh nghiệp năm 2025 đạt gần 1,4 triệu tỷ đồng, tăng gần 29% so với năm trước. Các mã trái phiếu ngân hàng và bất động sản có quy mô lớn, pháp lý rõ ràng và thông tin minh bạch tiếp tục thu hút dòng tiền. Việc hệ thống giao dịch trái phiếu riêng lẻ đi vào vận hành đã góp phần cải thiện khả năng tiếp cận thông tin, hỗ trợ nhà đầu tư định giá rủi ro tốt hơn, qua đó làm rõ sự khác biệt về lãi suất giữa các nhóm ngành.

Năm 2026, xu hướng lãi suất trái phiếu được dự báo tiếp tục chịu tác động từ chi phí vốn gia tăng. Mặt bằng lãi suất huy động được dự báo tăng thêm khoảng 100 điểm cơ bản, đặc biệt ở nhóm ngân hàng thương mại cổ phần tư nhân, kéo theo lợi suất trái phiếu doanh nghiệp điều chỉnh tăng theo. Tuy nhiên, mức tăng sẽ không đồng đều. Trái phiếu ngân hàng nhiều khả năng vẫn duy trì mặt bằng lãi suất thấp hơn nhờ nền tảng tín nhiệm cao, trong khi trái phiếu bất động sản tiếp tục phân hóa mạnh, tùy thuộc vào pháp lý dự án, chất lượng tài sản và năng lực dòng tiền của từng doanh nghiệp.

Về dài hạn, việc hoàn thiện hành lang pháp lý, đặc biệt các quy định mới về xếp hạng tín nhiệm, kiểm soát đòn bẩy tài chính và mở rộng vai trò của nhà đầu tư tổ chức, được kỳ vọng sẽ góp phần thu hẹp dần chênh lệch lãi suất giữa các nhóm ngành. Khi thị trường vận hành minh bạch hơn và rủi ro được định giá sát thực hơn, lãi suất trái phiếu bất động sản nhiều khả năng sẽ giảm dần đối với các doanh nghiệp có nền tảng tốt, trong khi những doanh nghiệp yếu kém sẽ gặp khó khăn hơn trong huy động vốn.

Theo ước tính, dư nợ trái phiếu doanh nghiệp đến cuối năm 2025 đạt khoảng 1,33 triệu tỷ đồng, tương đương gần 11,7% GDP, vẫn thấp hơn nhiều so với mục tiêu 25% GDP theo định hướng phát triển thị trường vốn. Trong bối cảnh nhu cầu vốn trung và dài hạn của nền kinh tế tiếp tục gia tăng, thị trường trái phiếu doanh nghiệp vẫn còn dư địa phát triển lớn. Tuy nhiên, chênh lệch lãi suất giữa trái phiếu bất động sản và ngân hàng sẽ tiếp tục là chỉ báo quan trọng, phản ánh mức độ rủi ro và sự phân hóa của thị trường trong giai đoạn phục hồi và chuẩn hóa sắp tới.

Xuân Bắc

Nguồn Vnbusiness : https://vnbusiness.vn/lai-suat-trai-phieu-bat-dong-san-cao-gan-gap-doi-ngan-hang.html

Tin khác

Lãi suất ngân hàng hôm nay 28/1/2026: Nhà băng vội giảm lãi suất chỉ sau 1 ngày tăng

4 giờ trước

Lãi suất huy động 'nóng' hầm hập: Thực trả cao hơn gần 2% với niêm yết

5 giờ trước

Bất động sản vào chu kỳ mới, ai có nguy cơ 'bật khỏi cuộc đua'?

5 giờ trước

Lãi suất và lạm phát ảnh hưởng thế nào đến trái phiếu?

5 giờ trước

Giảm chi phí dự phòng nhờ bán nợ xấu cho VAMC, Saigonbank vẫn báo lỗ trong quý IV

một ngày trước

Masan đạt lợi nhuận kỷ lục hơn 6.700 tỉ đồng trong năm 2025

2 giờ trước