Lần đầu tiên kể từ đầu năm 2025, các quỹ ETF đầu tư vào chứng khoán Việt Nam hút ròng

Ảnh minh họa.

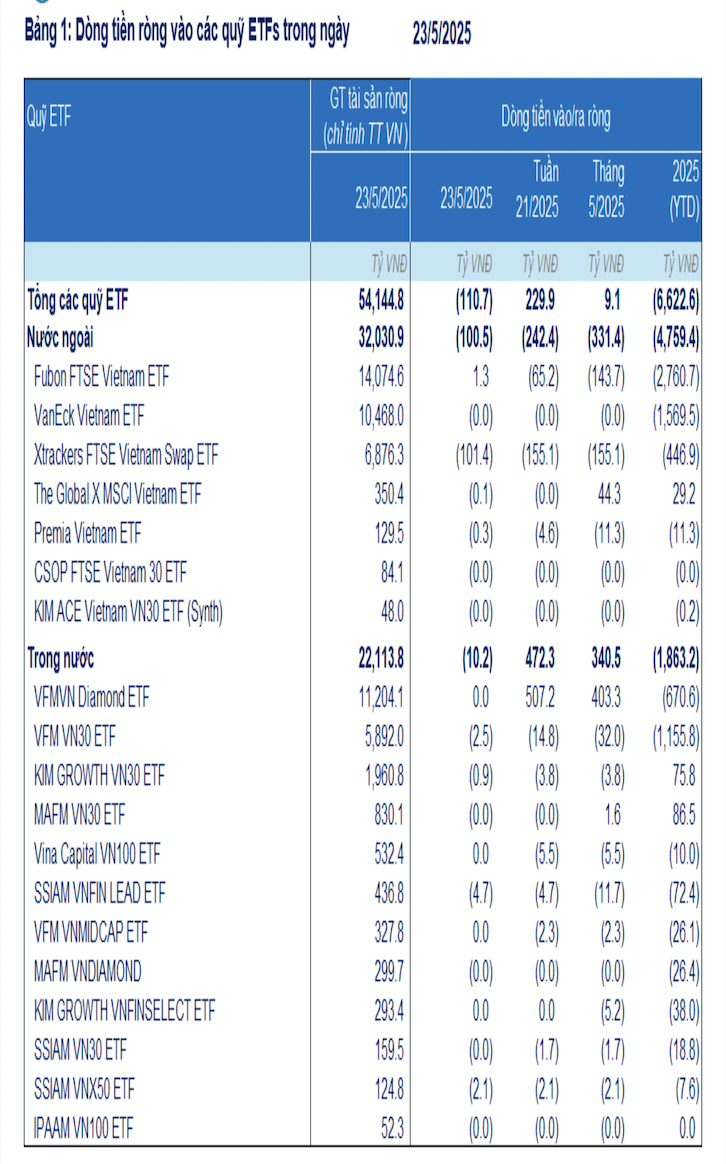

Trong tuần từ ngày 19/5 - 23/5/2925, các quỹ ETF đầu tư vào thị trường chứng khoán Việt Nam ghi nhận vào ròng lần đầu tiên kể từ đầu năm 2025, với gần 216 tỷ đồng.

Trong đó, động thái vào ròng diễn ra ở 2/19 quỹ, tập trung chủ yếu ở quỹ nội VFM VNDiamond ETF. Các quỹ ETF ngoại bị rút ròng 254 tỷ đồng, tập trung chủ yếu ở quỹ Xtrackers FTSE Vietnam ETF (-155,1 tỷ đồng). Tương tự, quỹ Fubon FTSE Vietnam ETF cũng bị rút ròng hơn 77 tỷ đồng.

Ở diễn biến ngược lại, các quỹ ETF nội lại vào ròng mạnh với hơn 472 tỷ đồng. Động thái vào ròng tập trung toàn bộ ở quỹ VFM VNDiamond ETF (+507 tỷ đồng). Ngược lại, quỹ VEM VN30 ETF lại bị rút ròng hơn 14 tỷ đồng. Ngoài ra, quỹ VinaCapital VN100 ETF bị rút ròng hơn 5 tỷ đồng sau 3 tuần không có biến động về dòng tiền.

Với dòng tiền từ Thái Lan thông qua chứng chỉ lưu ký (DRs): Nhà đầu tư Thái Lan bán ròng 500 nghìn chứng chỉ lưu ký ở quỹ VFM VNDiamond ETF (mã FUEVFVND01), tương đương 15,9 tỷ đồng. Tương tự, nhà đầu tư cũng bán ròng 500 nghìn chứng chỉ lưu ký ở quỹ VEM VN30 ETF (mã FUEVFVND01), tương đương 12,2 tỷ đồng.

Trong tháng 5/2025, các quỹ ETF ghi nhận vào ròng 9,1 tỷ đồng, tổng giá trị rút ròng từ đầu năm 2025 hơn 6,6 nghìn tỷ đồng (thấp hơn so với năm 2024 - 21,8 nghìn tỷ đồng). Điều này cho thấy dòng vốn rút ròng thông qua các quỹ đầu tư ETF đang phần nào dịu bớt.

Tại ngày 23/5/2025, tổng giá trị tài sản ròng của các quỹ ETF (chỉ tính các phân bố vào thị trường Việt Nam) đạt 54,1 nghìn tỷ đồng, giảm -4,8% so với cuối năm 2024. Top cổ phiếu được các quỹ mua ròng trong ngày tuần từ 19/5 - 23/5/2025 là TCB, ACB, GMD, MBB, VPB.

Riêng trong ngày hôm nay (26/5/2025): Quỹ Fubon FTSE Vietnam ETF bị rút rồng hơn 12 tỷ đồng và không có động thái mua/bán các cổ phiếu Bên cạnh đó, quỹ VFM VNDiamond ETF và quỹ VFM VN30 ETF không có biến động về dòng tiền.

Nhận định về dòng vốn ngoại, ông Nguyễn Thế Minh, Giám đốc khối phân tích khách hàng cá nhân của Chứng khoán Yuanta cho rằng theo kế hoạch từ năm 2024 đến nay, nhà tư nước ngoài duy trì trạng thái bán ròng. Tuy nhiên, điểm rất tích cực là đến từ động thái mua ròng của khối ngoại trong thời gian gần đây.

Nguyên nhân có thể đến từ dòng tiền rút ròng ra khỏi thị trường Mỹ trong thời gian gần đây và chỉ số CDS Việt Nam kỳ hạn 5 năm đã hạ nhiệt sau khi tăng mạnh chạm mức 150 trong đầu tháng 04/2025 do lo ngại các chính sách thuế quan ảnh hưởng đến vĩ mô. Điều này cho thấy rủi ro quốc gia đã giảm và là yếu tố cho thấy các rủi ro dài hạn đã hạ nhiệt khi các cuộc đàm phán đang diễn ra và kỳ vọng Việt Nam có thể đạt được đàm phán tích cực trong vài tuần tới.

"Tiền của khối ngoại cũng là lượng tiền mới chứ không đơn thuần là dòng vốn Pnotes vì giá trị mua ròng được phân bổ thêm ở nhiều nhóm cổ phiếu", ông Minh nhấn mạnh.

Theo quan sát của Yuanta, dòng vốn vẫn tiếp tục rút khỏi thị trường cổ phiếu Mỹ trong bối cảnh định giá thị trường chứng khoán Mỹ ở mức độ cao và rủi ro chính sách thuế quan cho nên dòng vốn toàn cầu được kỳ vọng sẽ tiếp tục phân bổ sang các thị trường khác trong đó có Việt Nam với định giá vẫn còn hấp dẫn.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/lan-dau-tien-ke-tu-dau-nam-2025-cac-quy-etf-dau-tu-vao-chung-khoan-viet-nam-hut-rong.htm

Tin khác

Cổ phiếu SHB sẽ được quỹ VNM ETF và FTSE ETF mua mạnh nhất trong kỳ cơ cấu quý II/2025

một ngày trước

Giới đầu tư cổ phiếu bán dẫn 'nín thở' chờ Nvidia công bố kết quả kinh doanh

17 giờ trước

Xu hướng chứng khoán 29/5 mua mới chờ vượt đỉnh

6 giờ trước

Vốn ngoại dịch chuyển vào châu Á

2 ngày trước

Tỷ trọng cổ phiếu được điều chỉnh ra sao trong kỳ tái cơ cấu danh mục ETF quý II?

một ngày trước

Chứng khoán ngày 28/5: Cổ phiếu trụ dẫn dắt, VN-Index tiếp tục tăng điểm phiên thứ 4 liên tiếp

8 giờ trước