Lăng kính chứng khoán 1/10: Cơ hội tốt để giải ngân

Nhận định đầu tư:

Chứng khoán Rồng Việt (VDSC): Thị trường lùi bước dưới ngưỡng 1.290 điểm nhưng vẫn đang được hỗ trợ tại vùng quanh 1.285 điểm. Dự kiến trạng thái giằng co và thăm dò cung cầu sẽ tiếp tục tiếp diễn trong thời gian gần tới trước khi có tín hiệu cụ thể hơn. Vùng dao động thăm dò có thể là vùng 1.285 - 1.292 điểm.

Do vậy, nhà đầu tư cần chậm lại và quan sát diễn biến cung cầu để đánh giá trạng thái thị trường. Tạm thời vẫn cần cân nhắc đợt hồi phục này để cơ cấu danh mục theo hướng giảm thiểu rủi ro.

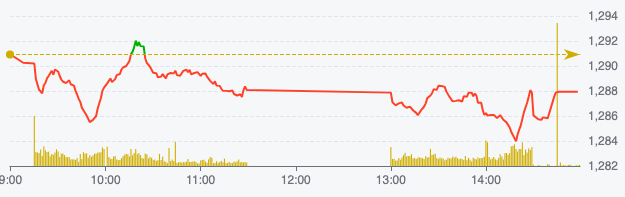

Diễn biến chỉ số VN-Index ngày 30/9 (Nguồn: FireAnt).

Chứng khoán KB Việt Nam (KBSV): Phe mua dần trở nên sôi động hơn về cuối phiên 30/9 cho thấy lực cầu bắt đáy vẫn chờ đợi gia nhập tại các vùng giá dưới, từ chối đóng cửa ở mức thấp nhất phiên.

Mặc dù vận động rung lắc có thể mở rộng khi hoạt động chốt lời ngắn hạn trở nên rõ nét ở một số nhóm ngành dẫn dắt, mặt bằng thanh khoản cao là yếu tố hỗ trợ cho sự luân chuyển của dòng tiền, giúp nâng đỡ chỉ số và mở ra cơ hội tích lũy động lực cho đà tăng của thị trường.

Ngoài vị thế nắm giữ theo xu hướng, nhà đầu tư có thể kết hợp trải mua thêm 1 phần tỉ trọng trading gối đầu khi chỉ số hoặc các mã cổ phiếu mục tiêu điều chỉnh về lại các vùng hỗ trợ gần.

Chứng khoán Beta: Thị trường tiếp tục xuất hiện những phiên giao dịch giằng co, nhưng điều đáng chú ý là lực bán ra không quá mạnh, cho thấy niềm tin của nhà đầu tư vào đà tăng trưởng vẫn được duy trì. Trong bối cảnh này, các nhịp điều chỉnh nhẹ được xem là cơ hội tốt để giải ngân và tham gia vào thị trường để tích lũy thêm cổ phiếu, chuẩn bị cho những đợt tăng trưởng mạnh mẽ hơn trong tương lai.

Nhà đầu tư nên giữ tâm lý lạc quan, nhưng cần thận trọng trong việc lựa chọn cổ phiếu, nên chọn các mã có nền tảng cơ bản vững chắc và tiềm năng tăng trưởng dài hạn. Hơn nữa, việc quản lý rủi ro bằng cách phân bổ vốn hợp lý sẽ giúp nhà đầu tư giảm thiểu thiệt hại trong trường hợp thị trường không diễn biến như kỳ vọng.

Khuyến nghị đầu tư

- DGC (CTCP Tập đoàn Hóa chất Đức Giang): Khả quan. Giá mục tiêu 1 năm là 137.000 đồng/cổ phiếu (tiềm năng tăng giá là 18,6%).

SSI kỳ vọng lợi nhuận của DGC sẽ tăng tích cực trở lại từ nửa cuối năm 2024 (tăng 23% so với cùng kỳ) sau 7 quý giảm liên tiếp. Trong khi đó, định giá cổ phiếu DGC hiện đang thấp so với một công ty hàng hóa vận hành theo chuỗi giá trị tích hợp theo chiều dọc, giúp biên lợi nhuận gộp của DGC cao hơn.

Lợi nhuận của DGC phục hồi nhờ được thúc đẩy bởi giá bán bình quân và sản lượng tiêu thụ phục hồi từ nhóm khách hàng phân bón và khách hàng bán dẫn, tiết kiệm chi phí nhờ tăng tỉ lệ sử dụng quặng tự khai thác từ Khai Trường 25 và việc chuyển đổi dần sang các sản phẩm giá trị cao (như axit photphoric LCD, chiếm khoảng 10% axit photphoric vào thời điểm hiện tại).

SSI ước tính lợi nhuận ròng năm 2024 và 2025 lần lượt đạt 3.500 tỷ đồng (tăng 7% so với cùng kỳ) và 4.800 tỷ đồng (tăng 37% so với cùng kỳ).

SSI cho rằng DGC là một trong những công ty có tiềm năng thu hút dòng vốn trong trường hợp Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi (dự kiến vào cuối năm 2025).

- VCI (CTCP Chứng khoán Vietcap): Chờ bán.

Công ty đã thông qua việc triển khai phương án chào bán 143,6 triệu cổ phiếu riêng lẻ, giá 28.000 đồng/cổ phiếu (dự kiến thu về hơn 4.000 tỷ đồng). Điều này sẽ là tiền đề để công ty mở rộng thêm các hoạt động kinh doanh của mình.

Bên cạnh đó, dự thảo non-prefunding được thông qua sẽ giúp các công ty chứng khoán lớn như VCI được hưởng lợi. Cổ phiếu hiện đang được giao dịch với P/B fw = 1,8x - thấp hơn trung bình dài hạn của cổ phiếu là 2,1x.

TCBS khuyến nghị nhà đầu tư có thể tiếp tục nắm giữ cổ phiếu.

Trần Thị Tú Anh

Nguồn Người Đưa Tin : https://nguoiduatin.vn/lang-kinh-chung-khoan-1-10-co-hoi-tot-de-giai-ngan-204240930194553353.htm

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 1/10

8 giờ trước

Chứng khoán ngày mai, 1-10: Cổ phiếu ngân hàng - chứng khoán - thép có tiếp tục 'đỡ' thị trường?

21 giờ trước

Kết quả kinh doanh quý 3 là động lực lớn giúp thị trường bứt phá

21 giờ trước

Nhận định chứng khoán 1/10: Thị trường có thể sẽ quay trở lại đà tăng

8 giờ trước

Nhóm ngành kỳ vọng quý cuối năm

10 giờ trước

VN-Index nhẹ nhàng vượt 1.300 điểm, nhà đầu tư có bị 'lừa' lần nữa?

3 giờ trước