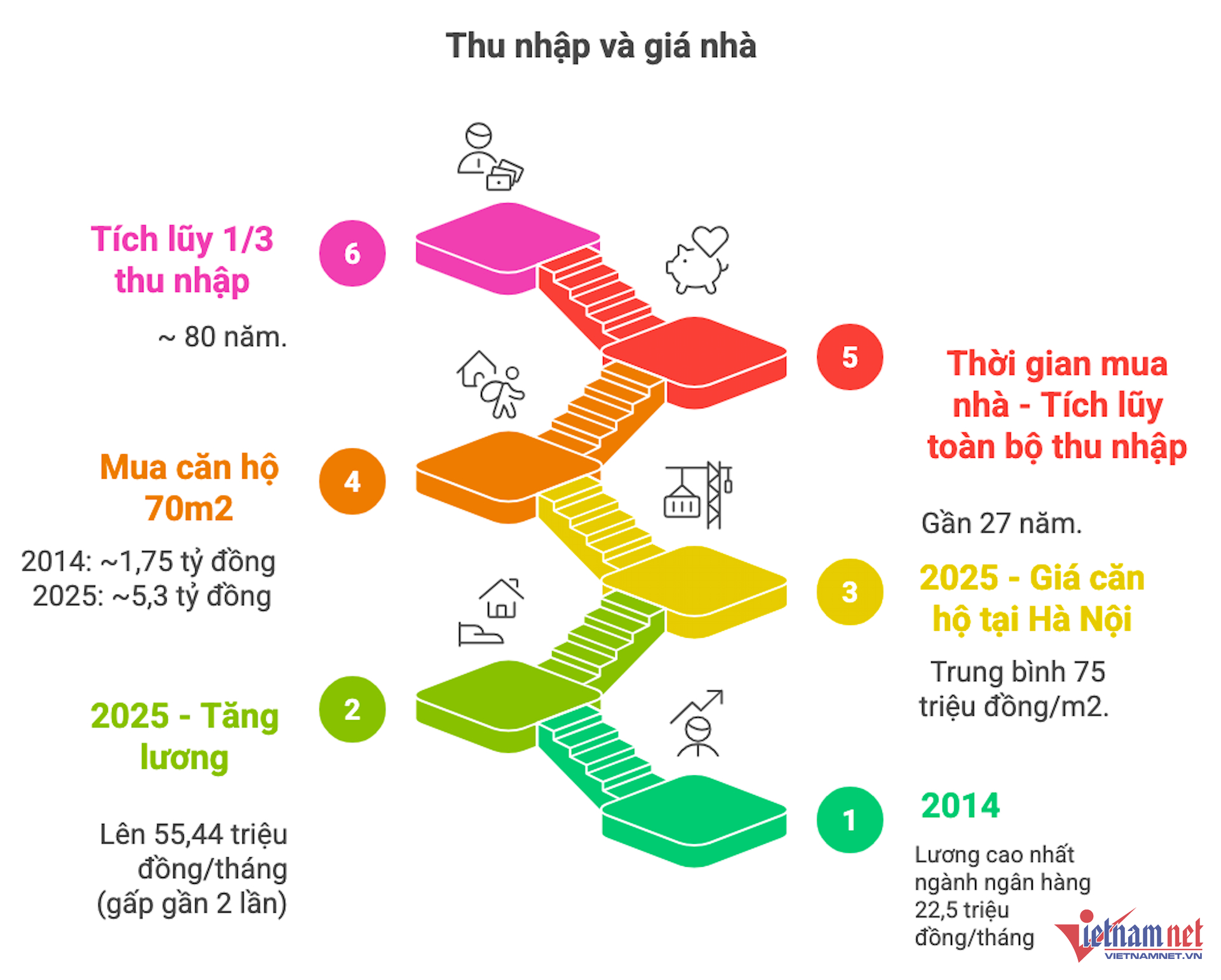

Lương ngân hàng 55 triệu/tháng vẫn khó theo kịp giá chung cư Hà Nội

Viện Nghiên cứu Đánh giá Thị trường bất động sản Việt Nam (VARS IRE) nhìn nhận, ngay cả ngành có thu nhập thuộc nhóm cao nhất cả nước - ngân hàng, cũng không theo kịp tốc độ tăng giá nhà.

Theo VARS IRE, hiện nay, một gia đình có hai vợ chồng, cùng làm ngành ngân hàng, nếu "dành toàn bộ thu nhập để mua nhà" thì chỉ cần khoảng 3,5 năm để mua một căn hộ. Tuy nhiên, để đảm bảo chi tiêu theo nguyên tắc chi phí nhà ở không vượt quá 1/3 thu nhập, thời gian tích lũy sẽ kéo dài khoảng 10 năm. Thực tế, con số này còn lâu hơn do giá nhà luôn tăng nhanh hơn thu nhập.

Có thể thấy, giá nhà vốn đã cao lại liên tục leo thang, trong khi tốc độ tăng thu nhập không theo kịp, khiến việc tích lũy để mua nhà ngày càng khó, ngay cả với nhóm lao động có mức lương cao nhất.

Tuy nhiên, đáng chú ý, thị trường lại ghi nhận một tín hiệu mới là bất chấp giá nhà tăng cao, kể từ năm 2019, tỷ lệ người trẻ tham gia thị trường nhà ở, đặc biệt phân khúc căn hộ, có xu hướng tăng so với thế hệ trước.

Số liệu từ các sàn giao dịch bất động sản, là hội viên của VARS, cho thấy, nhóm khách hàng trong độ tuổi 25-35 ngày càng tăng, hiện chiếm trung bình trên 40% tổng lượng giao dịch. Thậm chí, tại một số dự án còn chiếm tới 70%.

Giá căn hộ trung bình tại Hà Nội tăng gần 88% so với năm 2019, đạt 75 triệu đồng/m2. Ảnh: Hồng Khanh

Khảo sát mới đây của một hãng tư vấn cho thấy, xu hướng trẻ hóa về nhu cầu sở hữu nhà ở ngày càng rõ rệt. Theo đó, khách hàng chủ lực của phân khúc căn hộ chung cư là nhóm độ tuổi từ 35-44. Đáng chú ý, thế hệ trẻ từ 18-34 tuổi đang dần chiếm tỷ trọng đáng kể trong các giao dịch mua nhà, với tỷ lệ hơn 27%.

Lý giải về xu hướng này, VARS IRE cho rằng do Việt Nam đang trong thời kỳ dân số vàng, với hơn một nửa lực lượng lao động dưới 35 tuổi, nhu cầu an cư và đầu tư bất động sản rất lớn.

Ngoài ra, nhiều người trẻ có khả năng tự chủ tài chính sớm nhờ tận dụng lợi thế từ công nghệ, thương mại điện tử, sáng tạo nội dung số hay đầu tư tài sản số. Không ít trường hợp còn được gia đình hỗ trợ một phần hoặc phần lớn giá trị căn hộ, giúp rút ngắn thời gian tích lũy.

Chính sách tín dụng và cách bán hàng của các chủ đầu tư hiện nay cũng linh hoạt hơn nhiều so với trước đây. Ngân hàng có nhiều gói ưu đãi vay cho người trẻ, doanh nghiệp cũng áp dụng chính sách chia nhỏ tiến độ thanh toán hay đưa ra gói vay ưu đãi, tạo điều kiện để nhóm khách hàng trẻ dễ tiếp cận hơn.

Giấc mơ an cư ngày càng xa

Mặc dù vậy, theo VARS IRE, tỷ lệ người trẻ mua được nhà vẫn chỉ chiếm một phần nhỏ so với tổng nhu cầu. Phần đông vẫn gặp rào cản thu nhập tăng chậm, áp lực vay nợ lớn trong khi chi phí sinh hoạt ngày càng cao.

Ghi nhận thực tế cho thấy, trong những năm qua, giá nhà tại các đô thị lớn như Hà Nội, TPHCM và Đà Nẵng liên tục tăng cao, thiết lập mặt bằng mới.

Đồ họa: Hồng Khanh

Theo dữ liệu của viện nghiên cứu này, quý II/2025, giá căn hộ trung bình tại Hà Nội tăng gần 88% so với năm 2019, đạt 75 triệu đồng/m2; Đà Nẵng tăng gần 70%, lên 66 triệu đồng/m2; còn TPHCM tăng hơn 48%, lên 77 triệu đồng/m2.

VARS IRE cho rằng, trong điều kiện giá nhà và thu nhập không đổi, nếu tính toán theo năm 2014, một gia đình có thu nhập trung bình và dành toàn bộ thu nhập để mua nhà có thể tích lũy đủ để sở hữu căn hộ 2 phòng ngủ (70m2, trị giá khoảng 1,75 tỷ đồng) sau khoảng gần 18 năm.

Tuy nhiên, nếu áp dụng nguyên tắc chi phí nhà ở không vượt quá 1/3 thu nhập, thời gian tích lũy sẽ kéo dài gấp ba lần.

Đến giữa năm 2025, với mức thu nhập bình quân đầu người hiện tại, để mua một căn hộ 2 phòng ngủ diện tích 70 m2 (giá khoảng 5,3 tỷ đồng), gia đình trên phải mất gần 27 năm nếu dành toàn bộ thu nhập và tới 80 năm nếu theo nguyên tắc 1/3 thu nhập.

“Nếu không có giải pháp tổng thể từ chính sách như phát triển mạnh nhà ở xã hội, nhà ở giá vừa túi tiền đồng thời kiểm soát chặt chẽ mặt bằng giá để tránh tình trạng tăng vô lý, vượt xa thu nhập thực tế thì 'giấc mơ nhà ở' vẫn còn xa với đại đa số người trẻ”, VARS IRE nhận định.

Hồng Khanh

Nguồn VietnamNet : https://vietnamnet.vn/luong-ngan-hang-55-trieu-thang-van-kho-theo-kip-gia-chung-cu-ha-noi-2442995.html

Tin khác

Chung cư Tp.HCM tiếp tục 'dẫn sóng' bất động sản 2025 nhờ nhu cầu thực

20 giờ trước

Môi giới bất động sản ở TP.HCM khóc ròng vì tháng 'cô hồn'

một ngày trước

Mô hình đô thị tích hợp là tất yếu trước quy hoạch giãn dân

8 giờ trước

Giá chung cư tiếp tục leo thang

2 ngày trước

Giá nhà riêng tại quận Hoàng Mai cũ tăng nhiệt, Định Công, Hoàng Liệt hay Tương Mai, phường nào đang biến động mạnh?

một giờ trước

Đại gia bất động sản Malaysia rốt ráo gom đất ở Việt Nam

2 giờ trước