Lý do cổ phiếu Alphabet tăng 160% và vốn hóa có lúc vượt Nvidia

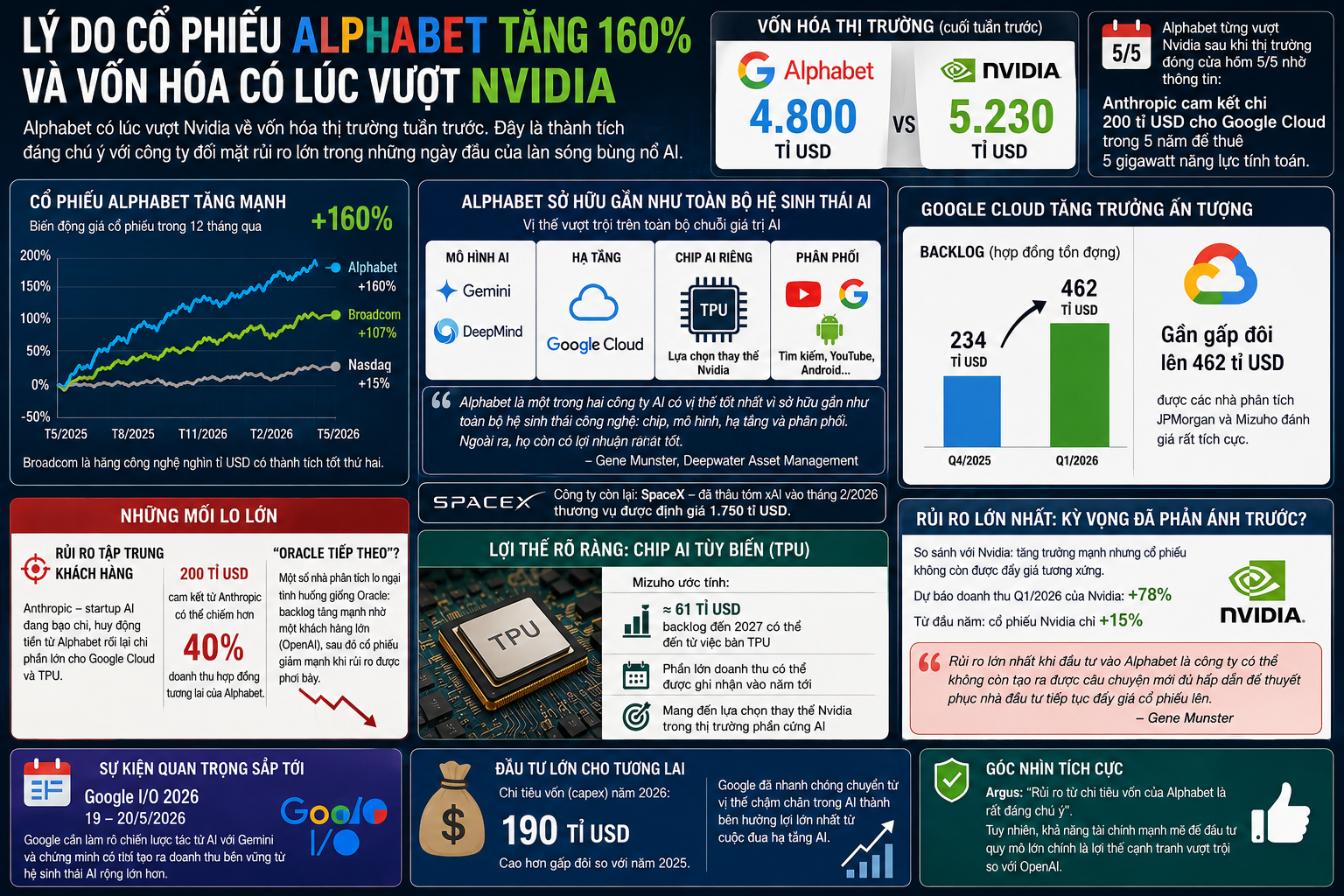

Cổ phiếu Alphabet đã tăng khoảng 160% trong 12 tháng qua, nhờ quan điểm ngày càng phổ biến trên Phố Wall rằng công ty mẹ Google đang ở vị thế rất thuận lợi trong toàn bộ hệ sinh thái AI, từ mô hình Gemini tự phát triển, mạng lưới phân phối khổng lồ, cho đến mảng điện toán đám mây đang thu về lượng tiền lớn từ các doanh nghiệp AI tăng trưởng mạnh khác.

Trong số 7 hãng công nghệ nghìn tỉ USD khác tại Mỹ, nhà thiết kế chip Broadcom có thành tích tốt thứ hai 12 tháng qua, với cổ phiếu tăng 107%.

“Alphabet là một trong hai công ty AI có vị thế tốt nhất vì sở hữu gần như toàn bộ hệ sinh thái công nghệ: chip, mô hình, hạ tầng và phân phối. Ngoài ra, họ còn có lợi nhuận rất tốt”, Gene Munster, đối tác quản lý tại công ty đầu tư Deepwater Asset Management, nhận định.

Công ty còn lại mà Gene Munster xếp vào nhóm này là SpaceX. Do Elon Musk điều hành, SpaceX đã thâu tóm xAI vào tháng 2 trong thương vụ được định giá 1.750 tỉ USD.

Sau báo cáo tài chính quý I/2026 của Alphabet, các nhà phân tích thuộc tập đoàn dịch vụ tài chính JPMorgan gọi cổ phiếu này là “lựa chọn hàng đầu” trong lĩnh vực công nghệ, nhấn mạnh một “quý kinh doanh nổi bật”, tăng trưởng nhanh và lượng hợp đồng tồn đọng (backlog) của Google Cloud tăng gần gấp đôi lên 462 tỉ USD.

Các nhà phân tích thuộc tập đoàn tài chính Mizuho cũng nâng mục tiêu giá cổ phiếu Alphabet, cho rằng dự báo đồng thuận hiện vẫn đánh giá thấp đáng kể doanh thu và lợi nhuận hoạt động của Google Cloud trong hai năm tới.

Alphabet khép lại tuần trước với vốn hóa thị trường 4.800 tỉ USD, chỉ đứng sau Nvidia (đạt 5.230 tỉ USD). Điểm đáng chú ý là Alphabet từng vượt lên trên Nvidia sau khi thị trường đóng cửa hôm 5/5, nhờ thông tin Anthropic cam kết chi 200 tỉ USD cho Google Cloud trong vòng 5 năm để thuê 5 gigawatt năng lực tính toán.

Với giới đầu tư, đây là dấu hiệu mới nhất cho thấy Alphabet có nhiều cách để kiếm tiền và cạnh tranh ở tuyến đầu của AI. Alphabet có Google DeepMind cho nghiên cứu và phát triển mô hình AI, Google Cloud cho điện toán, TPU (chip AI riêng) như một lựa chọn thay thế Nvidia, khả năng tích hợp các tính năng AI vào tìm kiếm, YouTube và Android.

Tuy nhiên, một số nhà phân tích vẫn tỏ ra hoài nghi.

Mối lo chính là phần lớn lượng backlog Google Cloud có thể đến từ Anthropic, công ty khởi nghiệp AI đang bạo chi cho năng lực tính toán và được định giá rất cao. Anthropic huy động hàng chục tỉ USD từ Alphabet, rồi lại chi phần lớn số tiền đó cho chính gã khổng lồ công nghệ để mua dịch vụ đám mây và TPU.

Nếu khoản cam kết 200 tỉ USD từ Anthropic được tính vào backlog của Alphabet, thì có thể chiếm hơn 40% doanh thu hợp đồng tương lai.

Infographic: SV

Alphabet là “Oracle tiếp theo”?

Gil Luria, nhà phân tích tại hãng dịch vụ tài chính D.A. Davidson, cho rằng tình huống này gợi nhớ đến Oracle, công ty từng chứng kiến cổ phiếu tăng vọt vào tháng 9/2025 sau khi báo cáo lượng backlog tăng gần 360%. Sau đó, thị trường nhận ra phần lớn trong số đó đến từ OpenAI.

“Họ đã làm theo cách tương tự như Oracle”, Gil Luria nói nhưng khuyến nghị nên nắm giữ cổ phiếu Alphabet. “Họ cho chúng ta biết lượng backlog gần như tăng gấp đôi nhưng không nói rằng gần như toàn bộ mức tăng đến từ thỏa thuận với Anthropic”, ông cho hay.

Alphabet không bình luận trực tiếp về thông tin trên mà chỉ dẫn lại phát biểu của Giám đốc tài chính Anat Ashkenazi trong cuộc họp công bố kết quả kinh doanh gần nhất: “Backlog hiện của Google Cloud gần như tăng gấp đôi, đạt 462 tỉ USD vào cuối quý I/2026”.

Oracle từng bị trừng phạt sau khi các nhà đầu tư nhận ra phần lớn sự tăng trưởng đơn đặt hàng tồn đọng của họ gắn liền với OpenAI, khiến cổ phiếu mất khoảng một nửa giá trị trong vòng 5 tháng. Microsoft cũng đối mặt những câu hỏi tương tự liên quan đến mức độ phụ thuộc vào OpenAI.

Gil Luria cho rằng rủi ro tập trung khách hàng đang xuất hiện ở toàn bộ nhà cung cấp đám mây lớn. Microsoft, Oracle, Amazon và Google cùng nhau có gần 2.000 tỉ USD backlog trên nền tảng đám mây. Gần một nửa trong số đó bắt nguồn từ các cam kết của OpenAI và Anthropic, cả hai đều đang huy động vốn từ cùng một nhóm các hãng công nghệ lớn đó, theo Gil Luria.

Gene Munster hiểu mối lo đó nhưng không đồng tình, ít nhất là trong trường hợp của Alphabet và Anthropic.

“Thỏa thuận này cho thấy AI vẫn còn ở giai đoạn rất sớm. Dù các trường hợp ứng dụng hiện còn hạn chế, nhu cầu tính toán đang tăng theo cấp số nhân. Alphabet sẽ hưởng lợi từ làn sóng đó”, Gene Munster nhận xét.

Gene Munster cho rằng ngay cả khi Anthropic gặp khó khăn, những công ty AI khác cuối cùng cũng sẽ thay thế vị trí của startup này.

Lợi thế rõ ràng của Alphabet

Một lợi thế ngày càng rõ rệt của Alphabet nằm ở chip AI tùy biến (TPU).

Mizuho ước tính khoảng 61 tỉ USD trong tổng số backlog điện toán đám mây của Google Cloud đến 2027 có thể từ việc bán TPU, và phần lớn doanh thu đó có thể sẽ được ghi nhận vào năm tới. Điều này mang đến cho nhà đầu tư muốn tìm lựa chọn thay thế Nvidia một cách khác để đặt cược vào thị trường phần cứng AI, chủ đề đang lan rộng trên Phố Wall gần đây, với cổ phiếu AMD, Intel và Micron Technology đều tăng hơn gấp đôi năm nay.

Theo Gil Luria, một phần nhu cầu với chip AI của Google và Amazon từ chính các công ty trong danh mục đầu tư của họ.

“Khi Google và Amazon nói về nhu cầu mạnh với chip độc quyền của họ, phần lớn đó là nhu cầu nội bộ trong hệ sinh thái. Đó không hoàn toàn là nhu cầu tự nhiên từ thị trường”, Gil Luria bình luận.

Với Gene Munster, rủi ro lớn nhất với đà tăng trưởng của Alphabet là cổ phiếu hiện đã phản ánh trước phần lớn kỳ vọng tương lai. Ông so sánh tình huống này với Nvidia, công ty tiếp tục chứng kiến sự tăng trưởng mạnh mẽ nhưng không còn được nhà đầu tư đẩy giá mạnh hơn.

Theo dữ liệu từ tập đoàn LSEG, các nhà phân tích kỳ vọng Nvidia sẽ tăng trưởng doanh thu 78% khi công bố kết quả kinh doanh quý I/2026 vào cuối tháng 5, nhưng cổ phiếu chỉ tăng 15% từ đầu năm, chỉ nhỉnh hơn đôi chút so với Nasdaq Composite.

“Rủi ro lớn nhất khi đầu tư vào Alphabet là công ty có thể không còn tạo ra được câu chuyện mới đủ hấp dẫn để thuyết phục nhà đầu tư tiếp tục đẩy giá cổ phiếu lên”, Gene Munster nói.

Điều đó khiến sự kiện Google I/O, diễn ra vào ngày 19 và 20/5 tới, trở nên đặc biệt quan trọng. Google cần làm rõ chiến lược tác tử AI với Gemini và chứng minh có thể tạo ra doanh thu bền vững từ hệ sinh thái AI rộng lớn hơn.

Google đã nhanh chóng chuyển từ vị thế chậm chân trong lĩnh vực AI thành bên hưởng lợi lớn nhất từ cuộc đua hạ tầng AI. Alphabet dự kiến chi tiêu vốn lên tới 190 tỉ USD trong năm 2026, cao hơn gấp đôi so với 2025. Để nhà đầu tư thu được lợi nhuận từ khoản đầu tư đó, Alphabet không được phép mắc sai lầm.

Các nhà phân tích của công ty nghiên cứu Argus nhận định “rủi ro từ chi tiêu vốn của Alphabet là rất đáng chú ý”. Tuy nhiên, họ vẫn giữ khuyến nghị mua cổ phiếu Alphabet và cho rằng khả năng chi trả cho các khoản đầu tư khổng lồ này, so với OpenAI, chính là một lợi thế cạnh tranh của công ty mẹ Google.

Sơn Vân

Nguồn Một Thế Giới : https://1thegioi.vn/ly-do-co-phieu-alphabet-tang-160-va-von-hoa-co-luc-vuot-nvidia-251470.html

Tin khác

Chứng khoán Mỹ đang nằm trong giai đoạn bong bóng?

2 ngày trước

Nvidia rót hơn 40 tỉ USD vào nhiều công ty, mở rộng đế chế vượt xa chip AI

2 ngày trước

Blue-chips đồng loạt lao dốc, VN-Index mất mốc 1.900 điểm

14 giờ trước

HRC tăng kịch trần, ngược dòng thị trường

15 giờ trước

VN-Index lại thủng mốc 1.900 điểm

15 giờ trước

Chỉ số 'méo mó', thị trường cần sự đồng thuận của dòng tiền

15 giờ trước