Một số cổ phiếu cần quan tâm ngày 12/5

Khuyến nghị mua đối với cổ phiếu ELC

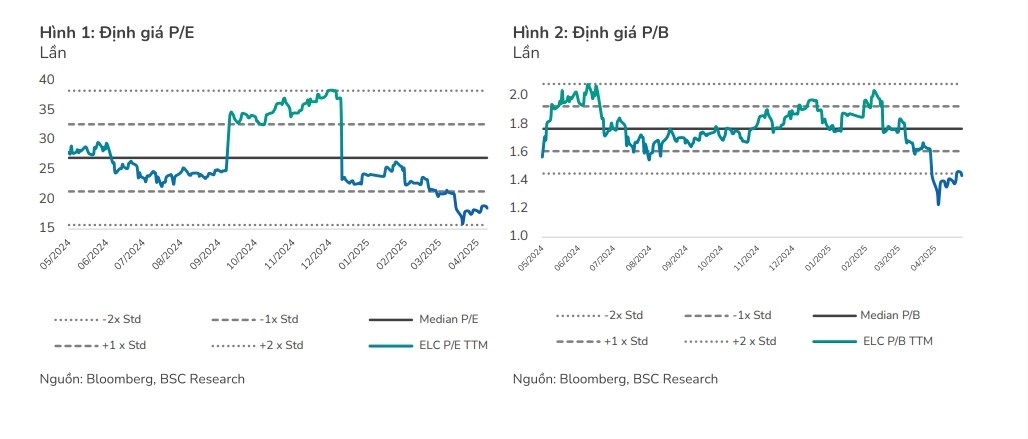

Công ty Chứng khoán BIDV (BSC) nâng khuyến nghị từ nắm giữ nên mua đối với cổ phiếu ELC của Công ty CP Công nghệ viễn thông ELCOM với giá mục tiêu 28.000 đồng/cổ phiếu (+26% so với giá ngày 8/5, -5% so với giá mục tiêu cũ) dựa trên: Định giá cổ phiếu đã được được chiết khấu -20% so với vùng đỉnh trở lại mức PE FW 2025 = 15 lần, PE FW 2026 = 12 lần thấp so với trung bình 5 năm = 20 lần. Triển vọng tăng trưởng KQKD +46% so với cùng kỳ năm trước trong 2025 và tăng trưởng 24% CAGR/năm trong giai đoạn 2024 – 2027 nhờ khối lượng công việc lớn từ các dự án ITS từ các cụm dự án CTBN GĐ 1&2, cao tốc kết nối, giao thông nội đô.

BSC lưu ý giá của cổ phiếu ELC thường có biến động mạnh theo các thông tin công bố thầu và ghi nhận thầu của các dự án ITS. Mức thay đổi giá mục tiêu so với khuyến nghị trước đó chủ yếu do SLCP lưu hành tăng do ELC phát hành thêm và thưởng cổ phiếu bằng cồ tức trong Quý 1/2025.

Khuyến nghị mua dành cho cổ phiếu DPM

Theo BSC, kết thúc quý I/2025, Tổng công ty Phân bón và Hóa chất Dầu khí-CTCP (DPM) ghi nhận doanh thu thuần đạt 4.120 tỷ đồng (tăng 25% so với cùng kỳ, tăng 30% so với quý trước), lợi nhuận sau thuế - cổ đông thiểu số đạt 205 tỷ đồng (giảm 22% so với cùng kỳ, tăng 467% so với quý trước).

Tăng trưởng doanh thu đến từ mảng thương mại, đạt gần 1.000 tỷ đồng (tăng 217% so với cùng kỳ, tăng 48% so với quý trước) – mức cao nhất trong các quý gần đây, bên cạnh đó doanh thu phân bón trong nước cũng ghi nhận tăng nhẹ (5% so với cùng kỳ, tăng 26% so với quý trước).

Biên lợi nhuận gộp giảm so với cùng kỳ chủ yếu do giá khí đầu vào tăng nhanh hơn giá bán, nhưng đã có cải thiện rõ rệt so với quý trước;

Kết quả kinh doanh quý I/2025 phù hợp dự phóng của BSC, hoàn thành 30% dự phóng doanh thu và 28% lợi nhuận cả năm 2025. BSC dự kiến giữ nguyên dự phóng trước đó trong thời gian tới, đồng thời, khuyến nghị mua dành cho cổ phiếu DPM.

Khuyến nghị khả quan đối với cổ phiếu MCH

Công ty Chứng khoán SSI nâng khuyến nghị đối với cổ phiếu của Công ty Cổ phần Hàng tiêu dùng Masan (Mã MCH trên sàn UPCOM) lên mức khả quan, dù giảm giá mục tiêu từ 169.000 đồng xuống 157.000 đồng/cổ phiếu. Nguyên nhân là mức định giá hiện tại đã phản ánh phần lớn các yếu tố bất ổn như tăng trưởng lợi nhuận chững lại và rủi ro từ chính sách thuế quan của Mỹ.

Việc chuyển niêm yết sang sàn HoSE trong thời gian tới (dự kiến từ quý III/2025 đến quý I/2026) được kỳ vọng sẽ gia tăng sức hút với nhà đầu tư. Cổ tức tiền mặt năm 2025 cũng được duy trì ở mức cao, với tỷ lệ 60% mệnh giá, tương đương tỷ suất 5%.

Tỷ trọng doanh thu xuất khẩu sang Mỹ của MCH ở mức rất thấp (<1%), giúp công ty tránh được các tác động trực tiếp từ căng thẳng thương mại. Tuy nhiên, SSI lưu ý rủi ro chung từ nền kinh tế yếu có thể khiến người tiêu dùng thắt chặt chi tiêu, ảnh hưởng đến tăng trưởng ngắn hạn. Do đó, công ty nhiều khả năng sẽ tập trung kiểm soát chi phí thay vì tung ra sản phẩm mới.

Về dài hạn, MCH vẫn được đánh giá cao nhờ khả năng nghiên cứu và phát triển, cùng chiến lược cao cấp hóa sản phẩm. Tăng trưởng lợi nhuận 2 chữ số thấp được kỳ vọng sẽ duy trì nhờ các yếu tố này.

► Nhận định chứng khoán 12-16/5: VN-Index chuyển sang giai đoạn tích lũy

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-125-post1198485.vov

Tin khác

Cổ phiếu cần quan tâm ngày 12/5

một ngày trước

VN-Index tăng gần 16 điểm, loạt cổ phiếu đạt thanh khoản nghìn tỷ đồng

8 giờ trước

Điểm danh hàng loạt cổ phiếu có kết quả kinh doanh ổn định, sức tăng trưởng tốt và có câu chuyện riêng

10 giờ trước

Chứng khoán ngày mai, 13-5: Cơ hội giải ngân cổ phiếu ngân hàng, bất động sản…?

6 giờ trước

Chứng khoán Việt Nam hướng tới chu kỳ tăng trưởng bền vững

8 giờ trước

Vốn hóa Techcombank vượt 8 tỷ USD

4 giờ trước