Một số cổ phiếu cần quan tâm ngày 13/1

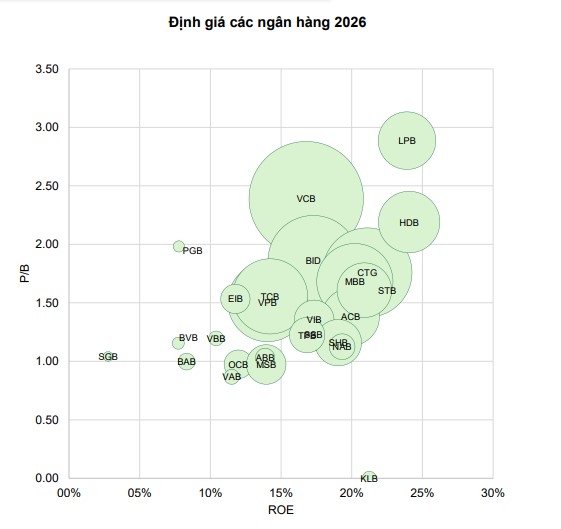

Triển vọng đối với nhóm cổ phiếu ngân hàng

Công ty Chứng khoán Vietcombank (VCBS) dự báo tăng trưởng lợi nhuận trước thuế 2025 và 2026 của toàn ngành ngân hàng lần lượt đạt 18% và 20%. Cụ thể như sau: Nhóm ngân hàng quốc doanh có lợi nhuận tăng trưởng khả quan hơn nhờ triển vọng mở rộng NIM từ nửa cuối năm 2026 và nâng cao chất lượng tài sản, giảm tỷ trọng trích lập dự phòng.

Nhóm ngân hàng tư nhân năng động được hưởng lợi từ chính sách khuyến khích kinh tế tư nhân, nhờ đó tiếp tục ghi nhận mức tăng trưởng lợi nhuận vượt trội. Nhóm này cũng chứng kiến nhiều câu chuyện nổi bật như IPO, tái cơ cấu, tăng vốn chiến lược nước ngoài, thu hồi nợ. VCBS đặc biệt lưu ý đến nhóm ngân hàng tư nhân lớn sở hữu hệ sinh thái đa dạng cùng tập khách hàng cá nhân dồi dào, nhờ triển vọng hồi phục về nhu cầu và khả năng trả nợ của phân khúc bán lẻ sẽ giúp tối ưu hóa nguồn vốn, cải thiện NIM, kiểm soát chất lượng tài sản và có thể gia tăng thu nhập từ phí nhờ bán chéo sản phẩm.

Nhóm ngân hàng quy mô nhỏ chứng kiến mức tăng trưởng mạnh mẽ nhất trong 2025 nhờ đẩy mạnh tín dụng BĐS từ mức nền thấp và bắt đầu tăng tốc xử lý nợ xấu, với những thương vụ chuyển sàn đáng chú ý. Sang năm 2026, nhóm này dự báo tăng trưởng chậm lại do nền lợi nhuận năm trước ở mức cao, tăng trưởng tín dụng có thể bị hạn chế bởi các quy định mới, và rủi ro nợ xấu cao có thể làm tăng trích lập dự phòng.

VCBS đánh giá triển vọng đầu tư cổ phiếu ngành ngân hàng đang ở mức phù hợp thị trường: Định giá P/B toàn ngành hiện đang tương đương mức trung bình 5 năm (P/B=1,53). Nhóm cổ phiếu có thể xem xét đầu tư trong dài hạn là các ngân hàng có chất lượng tài sản tốt và duy trì tốc độ tăng trưởng lợi nhuận vượt trội so với ngành, bao gồm: ACB, BID, CTG, HDB, MBB, MSB, NAB, STB, TPB, VIB, VPB.

VCBS đưa ra khuyến nghị mua đối với các cổ phiếu ngân hàng, bao gồm BID, CTG, HDB, MBB, STB, VPB.

Triển vọng đối với nhóm cổ phiếu vật liệu xây dựng

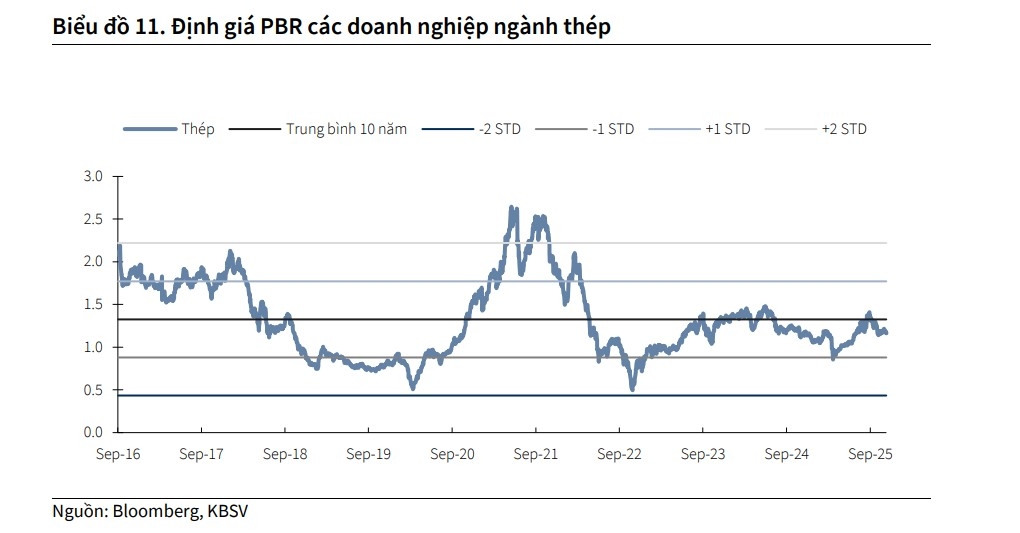

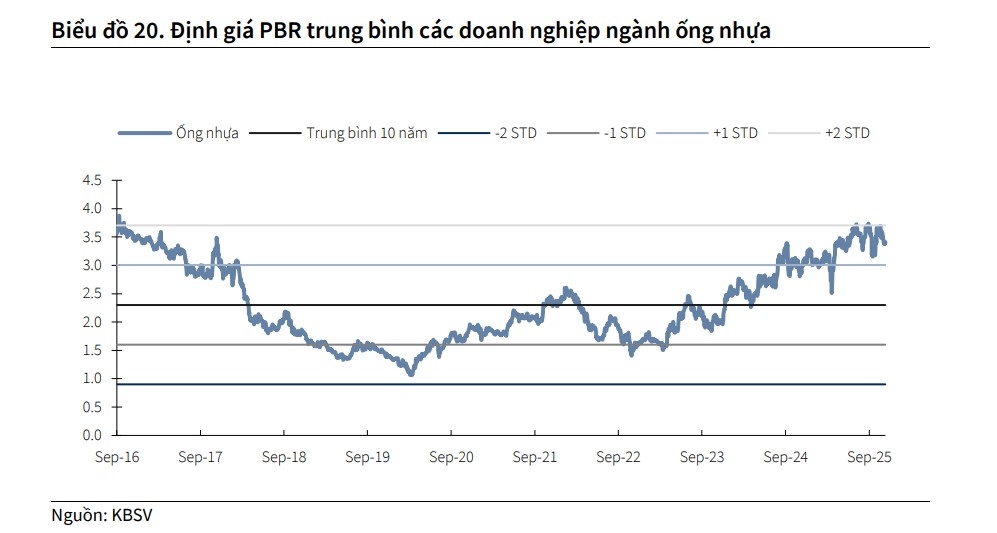

Theo Công ty Chứng khoán KB (KBSV), sản lượng tiêu thụ của các doanh nghiệp sản xuất được hỗ trợ bởi nhu cầu hồi phục từ thị trường nội địa với hai động lực chính tới từ sự hồi phục của thị trường Bất động sản và các dự án đầu tư công được đẩy mạnh giải ngân và triển khai. Đối với ngành Thép, KQKD có sự khác biệt giữa nhóm hưởng lợi và nhóm chịu thiệt từ các chính sách bảo hộ, chống bán phá giá trong và ngoài nước. Đối với lĩnh vực Ống nhựa, giá PVC resin đầu vào tiếp tục duy trì ở vùng thấp giúp doanh nghiệp sản xuất duy trì biên lãi gộp của vùng cao.

Tăng trưởng lợi nhuận ngành thép trong 2026 sẽ tiếp tục có sự chênh lệch. KBSV kỳ vọng nhu cầu tiêu thụ trong nước tiếp tục là động lực chính thúc đẩy sản lượng tiêu thụ thép toàn ngành trong 2026. Trong bối cảnh kênh xuất khẩu được dự báo sẽ tiếp tục khó khăn, KBSV cho rằng tiềm năng tăng trưởng lợi nhuận sẽ ủng hộ các nhà sản xuất được hưởng lợi từ chính sách, có công suất mới và/hoặc sản phẩm mới có thể đáp ứng nhu cầu gia tăng của thị trường, có khả năng duy trì, mở rộng thị phần, kênh bán. KBSV cũng kỳ vọng giá thép trung bình sẽ có sự hồi phục nhẹ 3% so với cùng kỳ, được hỗ trợ bởi nhu cầu gia tăng trong nước sau 4 năm giảm liên tiếp.

Tăng trưởng lợi nhuận của ngành ống nhựa phụ thuộc lớn vào giá PVC resin. Giá PVC resin tiếp tục giảm 8% so với cùng kỳ năm trước trong 2025 và được dự báo sẽ tiếp tục duy trì ở vùng thấp trong 2026 khi nhu cầu tiêu thụ tại Trung Quốc chưa có tín hiệu cải thiện khi thị trường Bất động sản và hoạt động sản xuất chưa xuất hiện tín hiệu khởi sắc rõ ràng. KBSV kỳ vọng chi phí đầu vào ổn định sẽ hỗ trợ các nhà sản xuất duy trì biên lãi gộp ở vùng cao trong 1H2026, tuy nhiên, rủi ro giá PVC resin có thể đảo chiều trong trường hợp tồn kho giá cao được xử lý và công suất dư thừa được cắt giảm trong 2H2026 cần được lưu ý.

KBSV đánh giá trung lập với ngành Vật liệu xây dựng trong 2026 PBR đang các doanh nghiệp ngành Thép đang ở vùng trung bình 10 năm, trong khi PBR của các nhà sản xuất ống nhựa đang ở vùng +2 STD lịch sử. KBSV kỳ vọng nhu cầu trong nước sẽ tiếp tục là động lực chính thúc đẩy sản lượng tiêu thụ VLXD trong 2026. Nhà đầu tư có thể cân nhắc và lựa chọn những doanh nghiệp có câu chuyện tăng trưởng bền vững tới từ việc mở rộng công suất, gia tăng thị phần và hưởng lợi từ diễn biến giá bán/chi phí đầu vào thuận lợi.

Một số cơ hội đáng chú ý bao gồm HPG, HSG, NKG, BMP.

► Nhận định chứng khoán 13/1: VN-Index có thể tiếp tục đà tăng

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-131-post1260861.vov

Tin khác

Cổ phiếu ngân hàng: Trụ cột thị trường 2026

4 giờ trước

VietinBank (CTG) bán bất thành gần 20 triệu cổ phiếu Cảng Sài Gòn, dự báo lợi nhuận 2025 vượt 41.000 tỷ đồng

một giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 12/1

một ngày trước

Chứng khoán ngày 12/1: Cổ phiếu tài chính đồng loạt 'tím trần', VN-Index tiếp tục lên đỉnh mới

18 giờ trước

Lực đẩy cho thị trường chứng khoán và cơ hội chọn lọc cổ phiếu

18 giờ trước

Cổ phiếu ABB đang dần lấy lại giá trị thật

4 giờ trước