Một số cổ phiếu cần quan tâm ngày 15/8

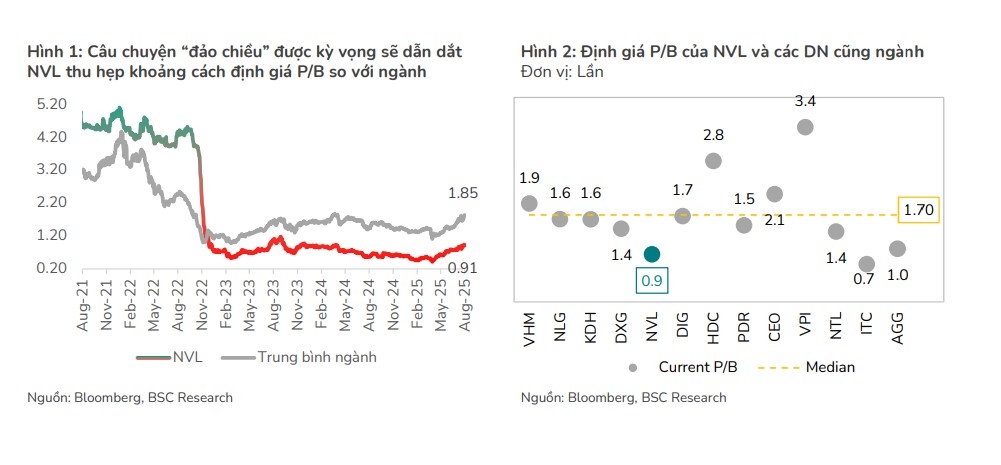

Khuyến nghị mua dành cho cổ phiếu NVL

Theo Công ty Chứng khoán BIDV (BSC), Quý II/2025, Công ty cổ phần Tập đoàn Đầu tư Địa ốc No Va (NVL – sàn HOSE) ghi nhận doanh thu thuần 1.937 tỷ đồng (tăng 22% so với cùng kỳ) từ bàn giao 266 sản phẩm và bắt đầu bàn giao được 1.300/7.000 sổ hồng cho khách hàng rải rác tại các dự án đã triển khai. Tuy nhiên, chi phí lãi từ hợp đồng BCC đạt 630 tỷ đồng (giảm 42%) và lỗ tỷ giá 480 tỷ đồng tiếp tục khiến cho NVL ghi nhận lỗ ròng 161 tỷ đồng nhưng cải thiện so với mức lỗ 6.657 tỷ đồng trong quý II/2024 do trích lập dự phòng 4.358 tỷ đồng tiền sử dụng đất phải nộp tại Lakeview.

Đáng chú ý, trong kỳ, NVL tiếp tục đẩy mạnh thoái vốn tại một số dự án chiến lược nhằm cải thiện dòng tiền, trong đó chuyển nhượng 5,4% Nova Mỹ Đình với tổng giá trị 1.176 tỷ đồng gián tiếp làm giảm tỷ lệ lợi ích giảm 3% tại Thạnh Mỹ Lợi, chuyển nhượng 19% Bất động sản Cửu Long (Palm City) với giá trị 460 tỷ đồng và 46% Bất động sản Gia Đức (41,4ha tại Đảo Phượng Hoàng) với giá trị 1.725 tỷ đồng.

Lũy kế nửa đầu năm 2025, doanh thu thuần 3.715 tỷ đồng (tăng 63% so với cùng kỳ) và lỗ ròng 604 tỷ đồng (giảm 92% so với mức lỗ ròng 7.224 tỷ đồng trong nửa đầu năm H2024). Dựa trên kế hoạch kinh doanh 2025, mức lỗ ròng trong nửa đầu năm 2025 chiếm đến 87,8% mức lỗ ròng trong kịch bản xấu nhất năm 2025.

Nhìn chung, kết quả kinh doanh quý II/2025 ghi nhận lỗ ròng đã được dự báo trước và tương đồng với kỳ vọng của chúng tôi do pháp lý dự án chỉ vừa được tháo gỡ trong quý II/2025 và chỉ bắt đầu xây dựng, bàn giao trở lại từ quý IV/2025. BSC duy trì quan điểm tích cực về quá trình tái cấu trúc của NVL như trong Báo cáo gần nhất khi nhận thấy kết quả kinh doanh nửa đầu năm 2025 vẫn phù hợp với kỳ vọng về việc cải thiện dòng tiền của doanh nghiệp thông qua tháo gỡ pháp lý tại dự án AquaCity, NovaWorld Phan Thiết để được xây dựng và thu tiền theo tiến độ bán tài sản.

Theo chia sẻ của ban lãnh đạo, trọng tâm trong nửa đầu năm 2025 của NVL sẽ tập trung xây dựng, bàn giao tiếp tục các sản phẩm đã bán tại AquaCity và tiếp tục chiến lược hợp tác với chủ đầu tư khác tại cấp độ dự án (NVL vẫn giữ quyền triển khai dự án 51% tỷ lệ biểu quyết) để tối ưu hóa nguồn lực.

Do đó, BSC khuyến nghị mua dành cho cổ phiếu NVL với giá mục tiêu 21.650 đồng/cổ phiếu.

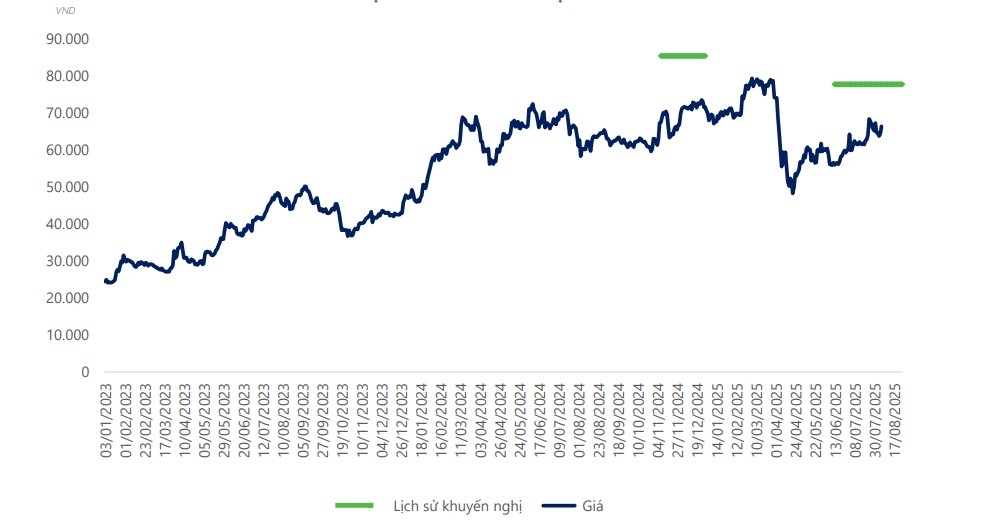

Khuyến nghị mua dành cho cổ phiếu SIP

Công ty Chứng khoán DSC cho biết, 6 tháng đầu năm, CTCP Đầu tư Sài Gòn VRG (SIP – sàn HOSE) ghi nhận 4.070 tỷ đồng (tăng 8,25% so với cùng kỳ) doanh thu thuần và 744 tỷ đồng (tăng trưởng 26%) lợi nhuận sau thuế, hoàn thành 72% kế hoạch doanh thu và 89% kế hoạch lợi nhuận cả năm.

DSC dự báo doanh thu và lợi nhuận cả năm 2025 của SIP vẫn tiếp tục tăng trưởng ổn định đạt 8.212 tỷ đồng (tăng 5%) và 1.353 tỷ đồng (tăng 5% so với năm trước) nhờ vào: quỹ đất khổng lồ cùng lượng backlog lớn; doanh thu mảng dịch vụ điện nước tăng trưởng tích cực khi Phước Đông - Bời Lời 5 hoạt động vào cuối năm nay.

Sử dụng phương pháp P/B với mức mục tiêu là 2,5 lần (bằng trung bình cộng của P/B trung bình lịch sử 3 năm và P/B trung bình ngành), DSC xác định mức giá mục tiêu là 77.800 đồng/cổ phiếu, upside 17% và khuyến nghị mua dành cho cổ phiếu này.

► Nhận định chứng khoán 15/8: VN-Index sẽ thử thách mức kháng cự 1.650 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-158-post1222670.vov

Tin khác

Một số cổ phiếu cần quan tâm ngày 14/8

một ngày trước

BSC: Novaland (NVL) có thể hoàn nhập khoản dự phòng 4.358 tỷ đồng trong nửa cuối năm 2025

20 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 13/8

2 ngày trước

Danh mục cổ phiếu cần quan tâm hôm nay 14/8

một ngày trước

Cổ đông lớn 'tháo chạy', Chương Dương (CDC) chật vật tìm hơn 500 tỷ đồng trang trải nợ nần.

41 phút trước

Chứng khoán hôm nay 15/8: VN-Index hướng 1.684 điểm, giữ tiền mặt và chờ nhịp chỉnh

một giờ trước