Một số cổ phiếu cần quan tâm ngày 2/3

Khuyến nghị tăng tỷ trọng đối với cổ phiếu BWE

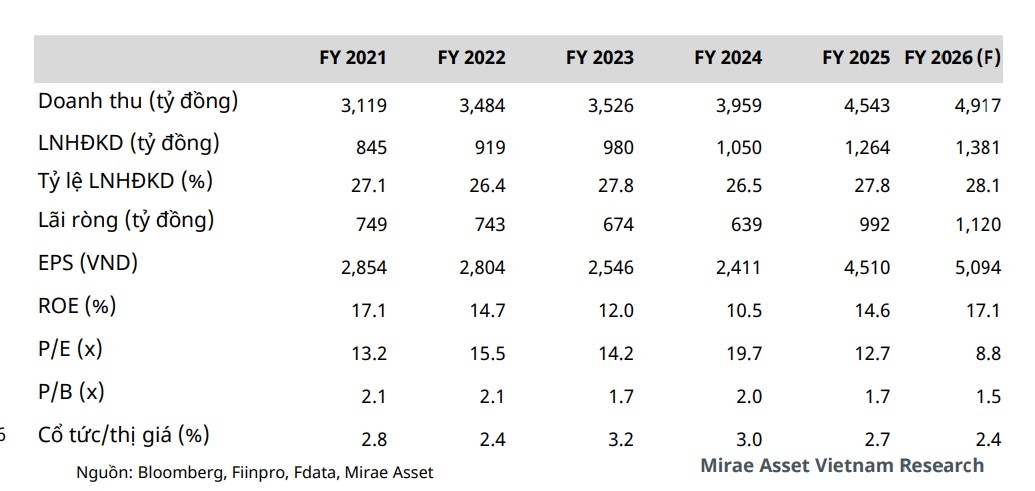

Theo Công ty Chứng khoán Mirae Asset, năm 2025, Công ty Cổ phần Nước – Môi trường Bình Dương (BWE) ghi nhận doanh thu thuần đạt 4.542 tỷ đồng (+14,8% so với cùng kỳ năm trước) và lợi nhuận sau thuế đạt 1.027 tỷ đồng (+55,6% so với cùng kỳ năm trước) nhờ duy trì tăng trưởng ổn định ở mảng cấp nước, phát triển doanh thu từ mảng xử lý rác thải và xử lý nước thải. Bên cạnh đó, doanh thu từ hoạt động tài chính tăng 51% so với cùng kỳ năm trước và lãi từ công ty liên doanh liên kết tăng 3.9 lần so với cùng kỳ năm trước.

Tăng trưởng tiêu thụ nước ổn định: Kỳ vọng tăng trưởng công suất cung cấp nước với tốc độ 10%/năm nhờ vào tốc độ đô thị hóa và thu hút đầu tư trực tiếp nước ngoài vào tỉnh. Bên cạnh đó, động lực tăng trưởng đến từ việc phê duyệt tăng giá bán nước của tỉnh.

M&A và phát triển công ty con/công ty liên kết: Biwase tiếp tục mở rộng đầu tư mua cổ phần tại Công ty cổ phần Cấp nước Ninh Thuận (vốn điều lệ 95 tỷ đồng), số lượng dự kiến mua từ 20% đến dưới 50% vốn điều lệ.

Mở rộng nhà máy: BWE triển khai mở rộng nhà máy điện rác với mức đầu tư 45 triệu USD (1.150 tỷ đồng), công suất đốt rác đạt 500 tấn/ngày, để nâng tổng công suất điện rác thêm 12 MW lên 17 MW.

Doanh thu thuần và lợi nhuận sau thuế của BWE năm 2026 dự báo đạt lần lượt 4.917 tỷ đồng (+8,2% so với cùng kỳ năm trước) và 1.160 tỷ đồng (+12,9% so với cùng kỳ năm trước): Tăng trưởng doanh thu mảng cung cấp nước đạt 10%; Biên lợi nhuận duy trì ở mức 43%; Doanh thu từ hoạt động tài chính tăng trưởng 18%; Chi phí hoạt động và quản trị doanh nghiệp trên doanh thu thuần đạt 15%.

EPS forward cho năm 2026 đạt 5.094 đồng/cổ phiếu, tương ứng với mức P/E forward ở mức 8,8 lần. Do đó, Mirae Asset đánh giá tích cực cho BWE đồng thời khuyến nghị tăng tỷ trọng đối với cổ phiếu BWE.

Khuyến nghị nắm giữ đối với cổ phiếu DCM

Nhằm đánh giá toàn diện triển vọng kinh doanh, và ưu thế đặc thù của doanh nghiệp so với ngành cùng kỳ vọng từ thị trường, phương pháp DCF và P/E đã được Công ty Chứng khoán KAFI sử dụng để đưa ra khuyến nghị nắm giữ đối với cổ phiếu của CTCP Phân bón Dầu Khí Cà Mau (DCM) với mức giá mục tiêu 47.109 đồng (tăng 9.50%).

Triển vọng doanh nghiệp: DCM hiện đang có vốn sở hữu nhà nước khá cao, hơn 75% giúp doanh nghiệp có thể nhận được sự ưu tiên trong chiến lược phát triển ngành từ chính phủ trong tương lai. Ngoài ra, so với đối thủ DPM vốn cực kỳ tương đồng trong hoạt động sản xuất – kinh doanh, DCM đang có lợi thế vượt xa về nguồn khí đầu vào khi mỏ khí của DPM đang cạn kiệt và có thể phải nhập khẩu LNG với giá cao trong tương lai để tiếp tục duy trì hoạt động thì DCM không gặp phải tình trạng này. Do đó, lợi thế giá vốn thấp sẽ tiếp tục duy trì trong tương lai.

Rủi ro: Trung Quốc trong năm 2025 đã mở cửa và xuất khẩu Ure trở lại với sản lượng ngang bằng so với trước khi hạn chế. Mặc dù thị trường Ure đang chịu sự đứt gãy chuỗi cung ứng do căng thằng tại Trung Đông và nhu cầu cao của Ấn Độ khiến giá bán cao. Tuy nhiên, yếu tố cung mạnh từ Trung Quốc vẫn là rủi ro cần phải lưu tâm.

► Nhận định chứng khoán 2-6/3: Nhịp rung lắc, điều chỉnh kỹ thuật ngắn hạn có thể xuất hiện

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-23-post1271865.vov

Tin khác

Danh mục cổ phiếu cần quan tâm ngày hôm nay 2/3

5 giờ trước

Ngành phân bón dự báo tăng trưởng mạnh, cổ phiếu DPM và DCM đang được định giá hấp dẫn

5 giờ trước

Xu hướng giá nguyên liệu và bài toán định giá cổ phiếu dầu khí trên thị trường chứng khoán

5 giờ trước

Nhóm cổ phiếu dầu khí đón 'sóng kép'?

7 giờ trước

Xu hướng chứng khoán 2/3, ưu tiên nắm giữ tỷ trọng ở mức cao

6 giờ trước

VN-Index ở vùng giá cao, dòng tiền luân chuyển mạnh: Chiến lược nào cho nhà đầu tư?

7 giờ trước