Một số cổ phiếu cần quan tâm ngày 21/11

Khuyến nghị khả quan đối với cổ phiếu MSN

Quý 3/2025, Công ty CP Tập đoàn Masan (MSN – sàn HOSE) lợi nhuận ròng đạt 1.209 tỷ đồng, tăng 72% so với cùng kỳ với tăng trưởng chủ yếu từ các mảng kinh doanh của MSR, MML, WCM trong bối cảnh MCH giảm nhẹ so với cùng kỳ. Giai đoạn 2025-2027, lợi nhuận ước đạt tốc độ tăng trưởng kép 36% nhờ sự bứt phá mạnh mẽ của mảng kinh doanh chủ lực tiêu dùng – bán lẻ cùng sự phục hồi KQKD của mảng khai khoáng.

Công ty Chứng khoán MB (MBS) khuyến nghị khả quan đối với cổ phiếu MSN với giá mục tiêu 109.200 đồng/cổ phiếu.

MBS sử dụng phương pháp SOTP với giá mục tiêu 109.200 đồng/cổ phiếu với động lực chính từ sự phục hồi của mảng sản xuất tiêu dùng, quy mô mở rộng mạnh mẽ của mảng bán lẻ hiện đại, MSR hưởng lợi từ giá bán kim loại thế giới vượt đỉnh, Tình hình tài chính ngày càng lành mạnh (nợ vay ròng/EBITDA 2.8x so với trung bình 2020-2024 là 3.7x). Định giá hiện tại của MSN là hấp dẫn với tiềm năng tăng giá 39% dựa trên việc định giá từng mảng kinh doanh của MSN kết hợp với chiết khấu tập đoàn 15% phản ánh quan điểm thận trọng khi định giá các tập đoàn đa ngành, do đó, MBS cho rằng, đây là thời điểm phù hợp để đầu tư MSN.

Khuyến nghị nắm giữ dành cho cổ phiếu HDB

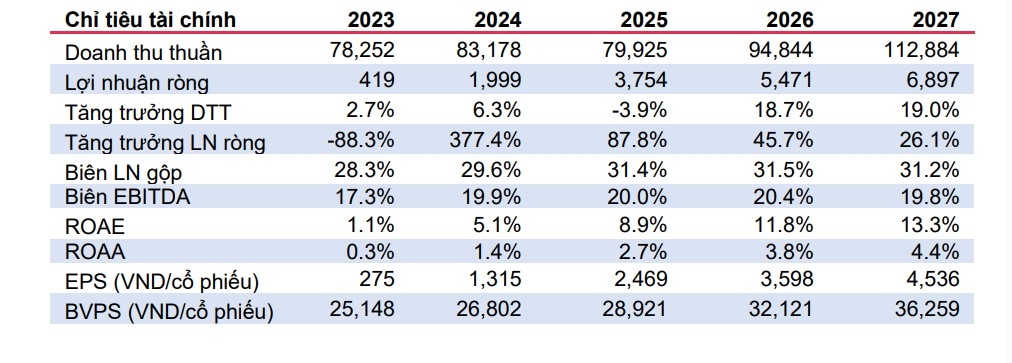

Theo Công ty Chứng khoán BIDV (BSC), Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDB – sàn HOSE) công bố kết quả kinh doanh quý III/2025 với lợi nhuận trước thuế đạt 4.700 tỷ đồng (tăng 5% so với cùng kỳ năm ngoái), đưa lũy kế 9 tháng đạt 14.800 tỷ đồng (tăng trưởng 17%) và hoàn thành 74% dự báo của BSC hay 70% kế hoạch của ngân hàng.

Định hướng chung trong thời gian tới: Ngân hàng tự tin với mục tiêu tăng trưởng tín dụng >30% (riêng lẻ) cũng như mục tiêu lợi nhuận trước thuế hợp nhất đạt 21.200 tỷ đồng (tăng trưởng 27%) đề ra trong AGM, động lực trong ngắn hạn tiếp tục đến từ mảng bán buôn trong khi bán lẻ còn phục hồi chậm.

Với HDSaison, ngân hàng dự kiến tăng trưởng dư nợ cả năm 2025 sẽ đạt 13-15% (so với mức 6,3% YTD sau 9 tháng năm 2025). Mục tiêu lợi nhuận trước thuế giữ nguyên ở mức 1.1 nghìn tỷ (tăng trưởng 20%). Với các mảng kinh doanh mới như tài sản số và vàng, ngân hàng đang nghiên cứu để đề xuất tham gia.

Với kế hoạch phát hành cho cổ đông chiến lược, ngân hàng chưa có nhiều cập nhật mới. Xin nhắc lại rằng HDB nằm trong 3 ngân hàng được nới FOL lên đến 49%. Ban lãnh đạo Ngân hàng cũng đang cân nhắc IPO các công ty trong hệ sinh thái như HDSaison trong các năm tới.

BSC đánh giá sự chững lại trong kết quả kinh doanh quý III/2025 của HDB là điều không quá bất ngờ, khi những diễn biến trong quý II trước đó có phần đột biến. Với những áp lực trong quý còn lại của 2025 về tăng tốc giải ngân tín dụng, đảm bảo các tỷ lệ thanh khoản, và cải thiện chất lượng tài sản, BSC đánh giá triển vọng lợi nhuận đối với HDB vẫn còn nhiều thách thức.

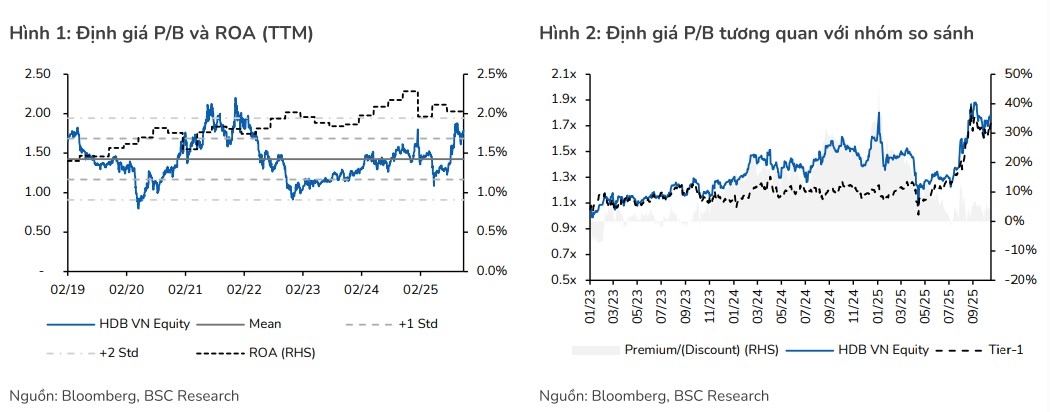

HDB đang giao dịch tại P/B TTM = 1.8x, nhỉnh hơn 1 độ lệch chuẩn trung bình quá khứ. Dựa trên dự báo gần nhất lợi nhuận trước thuế 2025F-2026F đạt lần lượt 20.700 tỷ đồng (tăng trưởng 24%) và 24.900 tỷ đồng (tăng trưởng 20%), tương ứng giá mục tiêu 1 năm là 34.400 đồng/cổ phiếu. Do đó, BSC tạm thời khuyến nghị nắm giữ với cổ phiếu HDB.

► Nhận định chứng khoán 21/11: Thị trường có thể duy trì đà tăng

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2111-post1247582.vov

Tin khác

Một số cổ phiếu cần quan tâm ngày 20/11

một ngày trước

Chứng khoán hôm nay 21/11: 3 doanh nghiệp giao dịch cổ phiếu số lượng lớn

3 giờ trước

Xu hướng chứng khoán 21/11, mua mới cổ phiếu tại nhịp điều chỉnh

5 giờ trước

Cổ phiếu chứng khoán 'đặt lệnh' vào năm 2026 với nhiều kỳ vọng

3 giờ trước

HDBank chuẩn bị gia nhập nhóm vốn điều lệ trên 50.000 tỷ đồng

một ngày trước

Cổ phiếu cần quan tâm ngày 20/11

2 ngày trước