Một số cổ phiếu cần quan tâm ngày 23/1

Khuyến nghị mua đối với cổ phiếu BMP

Theo Công ty Chứng khoán ACB (ACBS), Công ty CP Nhựa Bình Minh (BMP) ghi nhận kết quả kinh doanh Quý 4/2025 với lợi nhuận sau thuế (LNST) đạt 261 tỷ đồng (+13,1% so với cùng kỳ năm trước và -25,5% so với quý trước), thấp hơn kỳ vọng của ACBS. Lũy kế cả năm 2025, LNST tăng 24% so với cùng kỳ lên 1.228 tỷ đồng, hoàn thành 116% kế hoạch năm và 93,4% dự phóng của ACBS.

ACBS duy trì khuyến nghị mua đối với cổ phiếu BMP với giá mục tiêu cuối 2026 là 181.600 đồng/cổ phiếu.

BMP công bố báo cáo tài chính Quý 4/2025 với doanh thu đạt 1.306 tỷ đồng (+22% so với cùng kỳ) và LNST đạt 261 tỷ đồng (+13,1% so với cùng kỳ). Biên lợi nhuận (LN) gộp tăng lên mức 46,3% từ mức 42,2% cùng kỳ năm trước. Đà tăng trưởng tích cực này là nhờ: Việc duy trì tổng tỷ lệ chiết khấu/doanh thu ở ngưỡng cao 14,9% so với mức 10,6% trong Quý 4/2024 đã hỗ trợ tích cực cho sản lượng bán ra; Giá hạt nhựa PVC đầu vào duy trì ở mức thấp do giá PVC Trung Quốc tiếp tục đà giảm trong Quý 4/2025 (-10% so với cùng kỳ). Tuy nhiên, so với quý liền trước thì doanh thu và lợi nhuận sau thuế (LNST) của BMP giảm lần lượt 16% và 25,5%, do BMP đẩy mạnh bán hàng trong Quý 3/2025.

Lũy kế cả năm 2025, doanh thu thuần đạt 5.601 tỷ đồng (+19,7% so với cùng kỳ) và LNST 1.228 tỷ đồng (+24% so với cùng kỳ). Sản lượng bán ra cả năm 2025 ước tăng 18% so với cùng kỳ (nhờ tăng mức chiết khấu) cùng chi phí hạt nhựa PVC đầu vào giảm và giá bán trung bình đi ngang là những nguyên nhân chính cho mức tăng trưởng này.

Về tình hình tài chính, BMP tiếp tục duy trì có tỷ lệ nợ vay /tổng tài sản thấp nhất so với các doanh nghiệp cùng ngành, ở mức 1,6%, trong đó 100% là vay ngắn hạn. Cùng với tỷ trọng (tiền mặt +tiền gửi có kỳ hạn)/ tổng tài sản ở mức 60,8%, rủi ro về chi trả nợ vay của BMP gần như không có.

Triển vọng 2026: Giá hạt nhựa PVC Trung Quốc trung bình đã giảm 14,2% trong 2025 và dự kiến tiếp tục duy trì ở mức thấp do triển vọng kinh tế Trung Quốc, đặc biệt là ngành bất động sản, chưa khởi sắc. Ngoài ra, giá dầu Brent trung bình 2026 được dự phóng giảm xuống còn USD58/thùng theo EIA và USD56/thùng theo Goldman Sachs cũng góp phần duy trì giá PVC thấp. Do đó, VCBS giữ nguyên dự phóng doanh thu 2026 đạt 5.734 tỷ đồng (+4% so với cùng kỳ) và LNST 1.424 (+16% so với cùng kỳ) nhờ giá hạt nhựa PVC đầu vào thấp và nhu cầu các sản phẩm ống nhựa tăng do ngành bất động sản trong nước đang dần phục hồi. Bằng phương pháp chiết khấu dòng tiền, VCBS duy trì định giá BMP tại 181.600 đồng/cổ phiếu đến cuối năm 2026.

Khuyến nghị khả quan đối với cổ phiếu NT2

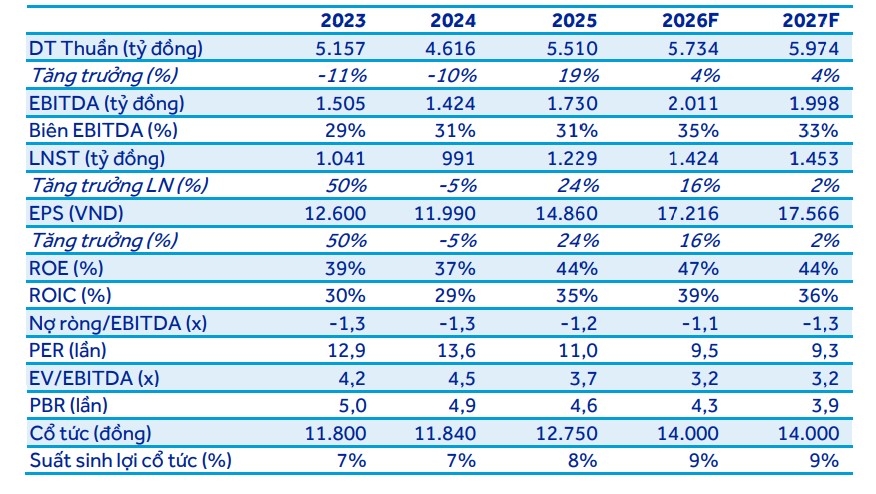

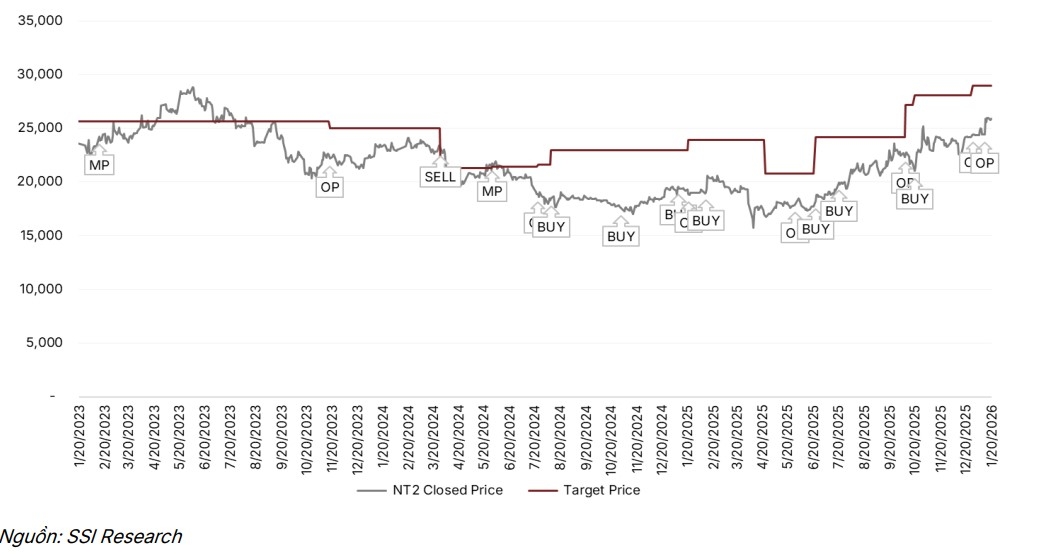

Công ty Chứng khoán SSI duy trì khuyến nghị khả quan đối với cổ phiếu của CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) và nâng giá mục tiêu lên 30.000 đồng/cổ phiếu (giá mục tiêu trước là 29.000 đồng/cổ phiếu), phản ánh mức điều chỉnh tăng 16% dự báo LNST năm 2026. Với lợi nhuận tốt trong giai đoạn 2025–2026, SSI ước tính tỷ suất cổ tức năm 2025 hấp dẫn ở mức 10%.

Luận điểm đầu tư: SSI dự báo tăng trưởng sản lượng đạt 11% trong năm 2026, nhờ: nhu cầu điện toàn quốc tăng, giá khí giảm và nguồn cung khí tự nhiên vẫn ổn định.

Máy móc và thiết bị chính của nhà máy điện đã khấu hao hết trong Quý 4/2025. Do đó, SSI duy trì quan điểm chi phí khấu hao & phân bổ sẽ giảm đáng kể trong năm 2026, giúp cải thiện lợi nhuận trong dài hạn. KQKD Quý 4/2025: Đà tăng vẫn tiếp diễn (LNST tăng gấp 5,7 lần so với cùng kỳ).

Lũy kế năm 2025, NT2 ghi nhận LNST đạt 1.000 tỷ đồng, tăng gấp 12 lần so với cùng kỳ và đánh dấu một năm có mức lợi nhuận cao nhất kể từ năm 2016. Sản lượng điện tăng 18% so với cùng kỳ, sát với xu hướng tăng của nhu cầu điện quốc gia. NT2 ghi nhận thu nhập bất thường khoảng 110 tỷ đồng từ phí dịch vụ môi trường rừng cho giai đoạn 2019 – 2025 (phù hợp với kỳ vọng của SSI). Giá khí giảm 4% so với cùng kỳ, do xu hướng giảm của giá dầu FO.

Triển vọng lợi nhuận năm 2026-2027: SSI dự báo LNST sẽ tăng 9% so với cùng kỳ trong năm 2026 (hay tương ứng 20% so với cùng kỳ nếu không tính thu nhập bất thường năm 2025) trước khi quay về mức ổn định từ năm 2027, do rủi ro dài hạn về nguồn cung khí tự nhiên vẫn hiện hữu. Rủi ro và yếu tố hỗ trợ.

Yếu tố hỗ trợ: Tiềm năng phê duyệt sử dụng LNG để phát điện, ghi nhận các khoản bồi thường lỗ tỷ giá.

Rủi ro: Nhu cầu điện thấp hơn kỳ vọng, nguồn cung khí nội địa tiếp tục suy giảm, biến động giá khí tự nhiên, chậm ghi nhận các khoản bồi thường lỗ tỷ giá.

► Nhận định chứng khoán 23/1: VN-Index tiếp tục dao động tích lũy trong biên độ hẹp

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-231-post1263466.vov

Tin khác

Một số cổ phiếu cần quan tâm ngày 22/1

2 ngày trước

Xu hướng chứng khoán 23/1, tận dụng nhịp chỉnh để mua thêm cổ phiếu

13 giờ trước

Cổ phiếu PHR được khuyến nghị mua

13 giờ trước

SSI tiếp tục chào bán gần 11,6 triệu cổ phiếu cho nhà đầu tư

12 giờ trước

Phó Tổng Giám đốc Sông Đà 2 bị xử phạt

7 phút trước

Chứng khoán 'đỏ rực', cổ phiếu một hãng bay gây bất ngờ

2 giờ trước