Một số cổ phiếu cần quan tâm ngày 23/12

Khuyến nghị trung lập đối với cổ phiếu DBC

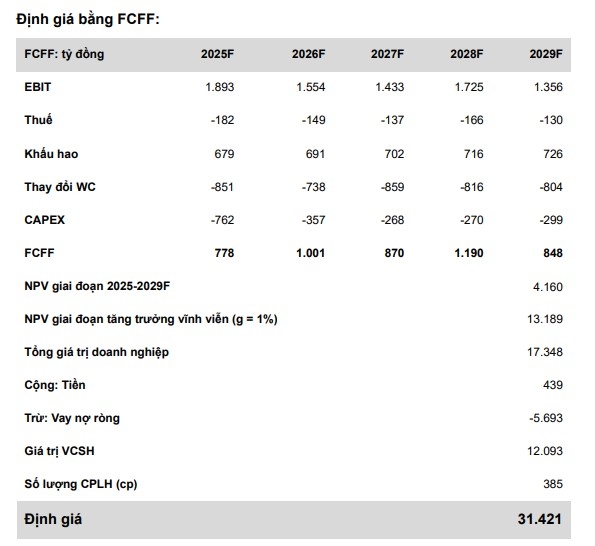

Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị trung lập đối với cổ phiếu của Công ty CP Tập đoàn Dabaco Việt Nam (DBC) với giá mục tiêu lên 31.519 đồng/cổ phiếu, tương ứng P/E 8,1x trong bối cảnh thị trường chăn nuôi đang dịch chuyển về phía doanh nghiệp.

Trong Quý 3/2025, DBC ghi nhận lợi nhuận sau thuế (LNST) đạt khoảng 343 tỷ đồng (+9,9% so với cùng kỳ), chủ yếu nhờ doanh thu tăng hơn 37% so với cùng kỳ. Tuy nhiên, biên lợi nhuận gộp lại bị thu hẹp tận 8%, phản ánh áp lực lớn từ chi phí nguyên liệu thức ăn chăn nuôi vẫn ở mức cao và giá heo sụt giảm mạnh. Lũy kế 9 tháng năm 2025, LNST của DBC tăng mạnh 156% lên khoảng 1.358 tỷ đồng, biên lợi nhuận gộp cải thiện rõ rệt từ 14,1% lên 18,7%. Sự phục hồi này đến từ kết quả kinh doanh bùng nổ trong hai quý đầu năm – giai đoạn giá heo hơi cao và chi phí đầu vào được tối ưu – giúp củng cố lợi nhuận toàn chuỗi sản xuất khép kín.

VCBS dự báo năm 2025, LNST của DBC sẽ đạt 1.458 tỷ đồng (tăng 93% so với cùng kỳ năm trước), nhờ giá heo hơi tăng mạnh trong nửa đầu năm và giá nguyên liệu đầu vào thức ăn chăn nuôi ổn định, bên cạnh đó mảng vaccine sẽ giúp doanh nghiệp cải thiện lợi nhuận. Sang năm 2026, ước tính LNST đạt 1.193 tỷ đồng (-20% so với cùng kỳ năm trước) do giá heo trung bình ước tính thấp hơn 3% so với cùng kỳ năm trước, đạt 63.000 đồng/kg.

VCBS đưa ra mức giá khuyến nghị là 31.519 đồng/cổ phiếu, tương đương với P/E mục tiêu đạt 8,1x dựa trên 2 phương pháp chiết khấu FCFF và so sánh P/E với tỷ trọng 70/30.

Khuyến nghị khả quan dành cho cổ phiếu CTG, BID và ACB

Công ty Chứng khoán MB (MBS) kỳ vọng chính sách tiền tệ tiếp tục theo hướng hỗ trợ linh hoạt, giúp tăng trưởng tín dụng toàn hệ thống năm 2026 có thể đạt khoảng 20%. Tuy nhiên, sự mất cân đối giữa tín dụng và huy động được dự báo khiến mặt bằng lãi suất huy động duy trì xu hướng tăng trong thời gian tới. Chất lượng tài sản ngành nhìn chung ổn định, tỷ lệ bao phủ nợ xấu dự kiến duy trì trên 80%, dù khó có khả năng quay trở lại mức trên 100% như các giai đoạn trước. Câu chuyện về biên lãi ròng (NIM) tiếp tục đáng chú ý. Câu chuyện về biên lãi ròng tiếp tục đáng chú ý. NIM toàn ngành có thể đi ngang hoặc giảm nhẹ trong năm 2026, có thể được hỗ trợ phần nào nhờ các khoản vay trung – dài hạn hết thời hạn ưu đãi và chuyển sang lãi suất thả nổi. MBS kỳ vọng lợi nhuận sau thuế của các ngân hàng theo dõi sẽ tăng khoảng 20.5% trong năm 2026.

Song song với diễn biến thị trường, hàng loạt Nghị định và Thông tư mới trong năm qua, đặc biệt là Thông tư 23/2025/TT-NHNN, đang đặt ra yêu cầu cao hơn về quản trị và an toàn vốn. Các ngân hàng buộc phải củng cố bộ đệm vốn, nâng cao chuẩn mực quản trị rủi ro và đáp ứng yêu cầu an toàn vốn trong bối cảnh tăng trưởng tín dụng duy trì ở mức cao.

Định giá ngành ngân hàng đã giảm về mức 1.5x, sau khi điều chỉnh giảm 19% từ mức đỉnh vào cuối T8/2025, và hiện thấp hơn 11% so với P/B trung bình 5 năm. MBS nâng mức khuyến nghị lên khả quan cho toàn ngành với triển vọng tăng lợi nhuận trên 20% cùng với định giá hợp lý.

Về chiến lược đầu tư, MBS ưa thích CTG, ACB và BID nhờ tín dụng được hưởng lợi tiếp tục từ xu hướng đẩy mạnh cho vay đầu tư công; chất lượng tài sản cải thiện vượt trội trong 3 năm gần đây giúp giảm áp lực trích lập, tạo bộ đệm cho tăng trưởng lợi nhuận và có lợi thế tăng trưởng trong những mảng kinh doanh ngoài ngân hàng như vàng hay cho vay tiêu dùng, chứng khoán.

► Nhận định chứng khoán 23/12: VN-Index sẽ sớm thử thách ngưỡng kháng cự 1.772 điểm

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2312-post1255780.vov

Tin khác

Danh mục cổ phiếu cần quan tâm ngày hôm nay 23/12

5 giờ trước

Cổ phiếu nhóm ngân hàng được khuyến nghị khả quan với kỳ vọng tăng 20% trong năm 2026

3 giờ trước

Cổ phiếu cần quan tâm ngày 22/12

2 ngày trước

Cổ phiếu cần quan tâm ngày 23/12

20 giờ trước

Chứng khoán tăng mạnh, sắp chạm đỉnh lịch sử: Nên mua hay chốt lời cổ phiếu?

7 giờ trước

Xu hướng chứng khoán 23/12, tăng dần tỷ trọng cổ phiếu

5 giờ trước