Một số cổ phiếu cần quan tâm ngày 25/6

Khuyến nghị mua dành cho cổ phiếu HHV

Theo Công ty Chứng khoán KB Việt Nam (KBSV), các dự án BOT đem lại dòng tiền tăng trưởng ổn định cho CTCP Đầu tư hạ tầng giao thông Đèo Cả (HHV) với khả năng trúng thầu dự án mới cao trong bối cảnh chính phủ đẩy mạnh đầu tư công, tăng trưởng lưu lượng xe ổn định trung bình 5-10%/năm và mức thu phí dự kiến tăng khoảng 10% sau mỗi 4 năm.

Backlog xây lắp cuối 2024 đạt 3.996 tỷ đồng (tăng 9,5% so với năm trước), đảm bảo nguồn công việc cho HHV trong 2 – 3 năm tới.

Một điểm nhấn đầu tư khác dành cho HHV đó là cơ hội lớn từ các dự án đường sắt. Theo quy hoạch, các dự án đường sắt dự kiến triển khai tới 2050 sẽ đem lại nguồn cơ hội công việc lớn trong dài hạn cho HHV khi là một trong những doanh nghiệp dẫn đầu trong lĩnh vực xây dựng hạ tầng giao thông tại Việt Nam.

Do đó, KBSV khuyến nghị mua dành cho cổ phiếu HHV với giá mục tiêu 14.500 đồng/cổ phiếu, vùng hỗ trợ/điểm mua 1 là 11.800 – 12.100 đồng/cổ phiếu; vùng hỗ trợ/điểm mua 2 là 10.800 – 11.300 đồng/cổ phiếu.

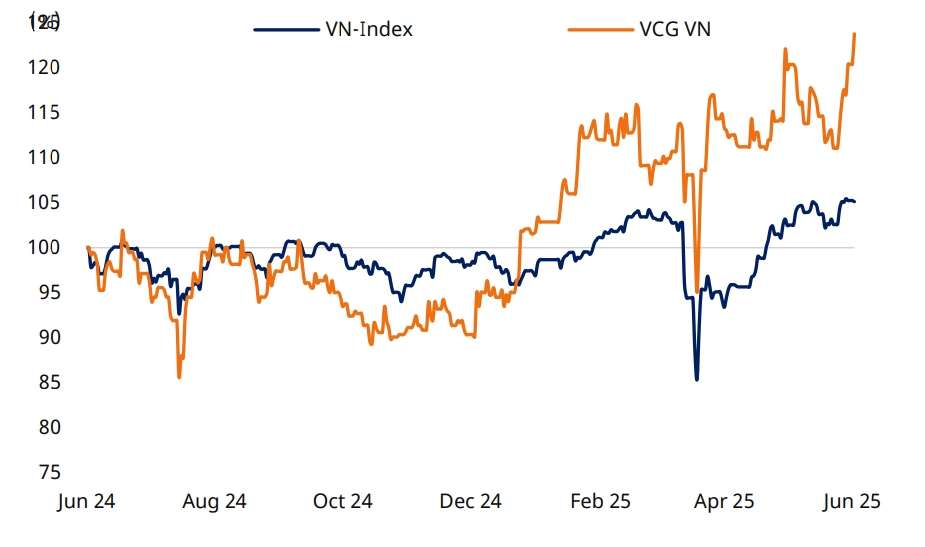

Khuyến nghị mua đối với cổ phiếu VCG

Công ty cổ phần Chứng khoán Mirae Asset khuyến nghị mua đối với cổ phiếu VCG, giá mục tiêu 26.000 đồng/cổ phiếu. VCG là một trong những cổ phiếu đầu ngành xây dựng và đang hưởng lợi từ 2 động lực lớn: Làn sóng giải ngân đầu tư công và nguồn thu ổn định từ mảng bất động sản.

Trong quý I/2025, doanh nghiệp ghi nhận doanh thu gần 2.600 tỷ đồng. Dù giảm nhẹ so với cùng kỳ năm ngoái, nhưng riêng mảng xây lắp – hoạt động cốt lõi của Vinaconex lại tăng trưởng gần 47%, cho thấy đà tăng mạnh mẽ từ các dự án hạ tầng lớn. Một số hợp đồng đáng chú ý được ký kết từ đầu năm nay có thể kể đến như cao tốc Ninh Bình – Hải Phòng (trị giá gần 20.000 tỷ đồng), thủy điện tích năng Bác Ái hay gói thầu mở rộng cao tốc La Sơn – Hòa Liên.

Tuy nhiên, lợi nhuận ròng quý I/2025 của Vinaconex giảm mạnh còn 150 tỷ đồng, chủ yếu do không còn khoản lãi đột biến từ mảng bất động sản như năm ngoái. Dù vậy, Mirae Asset cho rằng, xu hướng này sẽ đảo ngược trong các quý tiếp theo.

Theo công ty chứng khoán, 2 dự án bất động sản lớn gồm Trung tâm thương mại Chợ Mơ và Green Diamond sẽ đóng vai trò dẫn dắt lợi nhuận năm nay. Đặc biệt, dự án Chợ Mơ đã hoàn tất xây dựng và đang được triển khai bán hàng. Mirae Asset kỳ vọng mảng bất động sản có thể chiếm trên 50% tổng lợi nhuận gộp năm 2025.

Tổng doanh thu cả năm của Vinaconex được dự báo đạt gần 14.600 tỷ đồng, tăng 13%, với lợi nhuận ròng vào khoảng 1.300 tỷ đồng, tăng trưởng 40% so với năm trước.

Mirae Asset đánh giá, cổ phiếu VCG hiện được định giá ở mức P/E ( đánh giá mối liên hệ giữa thị giá hiện tại của một cổ phiếu) dự phóng 10,3 lần – tương đối hấp dẫn với một doanh nghiệp đầu ngành đang vào chu kỳ bứt tốc mới.

► Nhận định chứng khoán 25/6: Xu hướng tăng điểm có thể sẽ tiếp diễn

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-256-post1209699.vov

Tin khác

Một số cổ phiếu cần quan tâm ngày 24/6

một ngày trước

Xu hướng chứng khoán 25/6 giới đầu tư lạc quan

8 giờ trước

Giao dịch chứng khoán sáng 25/6: Chỉ số VN-Index 'loay hoay tìm' mốc 1.370 điểm

2 giờ trước

Thiếu sức mạnh từ trụ, đà tăng chững lại, dòng tiền sụt giảm đột ngột

2 giờ trước

Bầu Đức cùng loạt sếp Hoàng Anh Gia Lai mua gom cổ phiếu

3 giờ trước

Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) chào bán hơn 200 triệu cổ phiếu, 2.000 tỷ thu về sẽ 'rót' vào hai dự án tại Hải Phòng

4 giờ trước