Một số cổ phiếu cần quan tâm ngày 29/12

Khuyến nghị mua đối với cổ phiếu PNJ

Công ty DSC khuyến nghị mua đối với cổ phiếu của CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) với giá mục tiêu đạt 110.100 đồng (tiềm năng tăng giá 17,8%) dựa trên định giá DCF và P/E. Sau khi giá cổ phiếu phục hồi 50% từ đáy tháng 4/2025, PNJ hiện giao dịch ở mức P/E ~ 13,5x, thấp hơn đáng kể so với mức P/E trung bình 5 năm là 16,4x.

DSC đánh giá PNJ vẫn đang ở mức định giá hợp lý khi doanh nghiệp còn nhiều dư địa tăng trưởng. Với tiềm năng tăng trưởng tích cực trong trung hạn, PNJ là lựa chọn hàng đầu trong nhóm bán lẻ hiện nay.

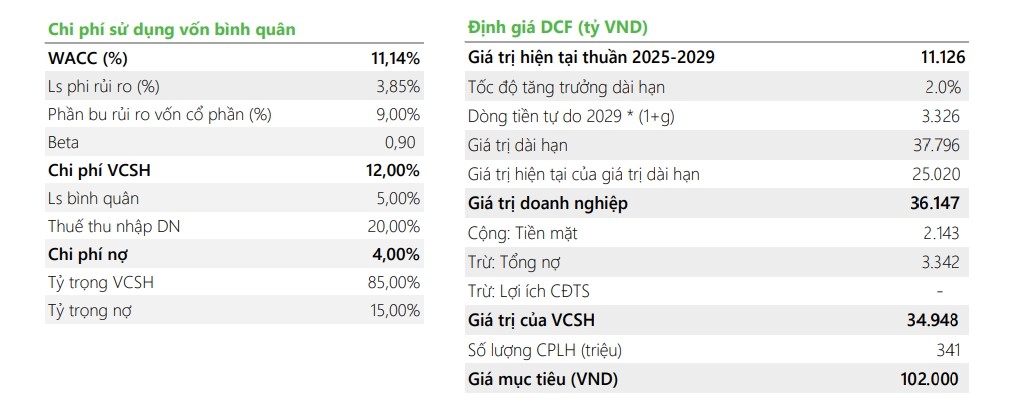

DSC áp dụng kết hợp hai phương pháp định giá là chiết khấu dòng tiền (DCF) và phương pháp so sánh P/E, với tỷ trọng lần lượt 70% và 30%. Trong đó, mức P/E mục tiêu được xác định là 16,4 lần, tương đương mức P/E bình quân 5 năm của doanh nghiệp. Dựa trên triển vọng tăng trưởng tích cực trong trung và dài hạn, nhờ hưởng lợi từ chu kỳ phục hồi của ngành bán lẻ cùng với vị thế dẫn đầu của PNJ trong lĩnh vực trang sức tại Việt Nam, DSC đưa ra mức giá mục tiêu cho cổ phiếu PNJ là 110.100 đồng/cổ phiếu, tương ứng mức tăng 17,8% so với giá đóng cửa ngày 23/12.

Khuyến nghị mua đối với cổ phiếu GAS

DSC khuyến nghị mua đối với cổ phiếu của Tổng Công ty Khí Việt Nam (GAS) với giá mục tiêu đạt 82.500 đồng (tiềm năng tăng giá 26,3%) dựa trên định giá P/E và P/B với tỷ lệ 50:50.

GAS hiện đang giao dịch với mức P/E là 13,4 lần, thấp hơn đáng kể so vơímức P/E trung bình và cũng là mức thấp nhất trong 5 năm. Chỉ số P/B cũng tương tự khi hiện đang giao dịch ở mức 2,43 lần trong khi mức P/B trung bình 5 năm là 3,29 lần cho thấy cổ phiếu đang ở vùng định giá hấp dẫn. Với lợi thế tới từ vị thế lớn trong ngành khí & điện Việt Nam và tiềm năng tăng trưởng khi ngành khí & điện khí được tạo điều kiện phát triển, DSC cho rằng, GAS đang ở vùng định giá hấp dẫn để đầu tư dài hạn.

DSC nâng dự phóng doanh thu và lợi nhuận sau thuế (LNST) của GAS lần lượt là 121.675 tỷ đồng (+17% so với cùng kỳ năm trước) và 12.776 tỷ đồng (+21% so với cùng kỳ năm trước) cho năm 2025 (tăng lần lượt là 32% và 10% so với dự phóng trước đó) nhờ khoản hoàn nhập dự phòng từ PV Power và các nhà máy lớn hơn dự kiến. Tương ứng EPS cho năm 2025 là 5.295 đồng/cổ phiếu.

Đối với năm 2026, DSC dự phóng doanh thu và lợi nhuận sau thuế lần lượt đạt 131.854 tỷ đồng (+8% so với cùng kỳ năm trước) và 13.185 tỷ đồng (+3% so với cùng kỳ năm trước) nhờ sản lượng tiêu thụ khí khô tăng thêm ~15%, đóng góp bởi hai nhà máy điện khí LNG Nhơn Trạch 3 & 4. Đồng thời, trong năm 2026 cũng sẽ không còn khoản hoàn nhập dự phòng đột biến như năm 2025. Tương ứng EPS cho năm 2026 đạt 5.464 đồng/cổ phiếu.

DSC kết hợp sử dụng phương pháp định giá chính là phương pháp hệ số nhân sử dụng hai chỉ số P/E và P/B, với tỷ lệ cho 2 hệ số là 50:50. Mức giá DSC đưa ra cho cổ phiếu GAS là 82.500 đồng/cổ phiếu, cao hơn 26% so với giá đóng cửa ngày 25/12. Cổ phiếu có lợi thế về upside khi đang giao dịch ở mức định giá thấp.

GAS hiện đang giao dịch với mức P/E là 13,4 lần, thấp hơn đáng kể so với mức P/E trung bình và cũng là mức thấp nhất trong 5 năm. Chỉ số P/B cũng tương tự khi hiện đang giao dịch ở mức 2,43 lần trong khi mức P/B trung bình 5 năm là 3,29 lần cho thấy cổ phiếu đang ở vùng định giá hấp dẫn để đầu tư trong dài hạn.

Về mức định giá hợp lý, DSC cho rằng, GAS phù hợp với mức P/B dự phóng là 3,3 lần nhờ lợi thế về cơ cấu tài sản. Tuy nhiên, DSC cho rằng, mức P/E hiện tại là tương đối hợp lý bởi: Giá dầu đang trong chu kỳ hạ nhiệt; Lộ trình xây dựng các nhà máy LNG chưa có kế hoạch cụ thể.

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2912-post1257261.vov

Tin khác

Cổ phiếu chứng khoán nào đáng mua trong nhóm dẫn đầu?

4 giờ trước

PNJ chốt danh sách lấy ý kiến để tăng vốn cổ phần và tạm ứng cổ tức đợt 1/2025

5 giờ trước

Dược phẩm Vidipha (VDP): Chủ tịch Chứng khoán DSC được đề cử vào HĐQT, chốt phương án chào bán cổ phiếu tăng vốn

4 giờ trước

Lợi nhuận khu công nghiệp bước vào chu kỳ phân hóa, cổ phiếu nào còn dư địa tăng trưởng?

3 giờ trước

'Phép thử' mang tên VIN

8 giờ trước

Ngành nào sẽ 'vô địch' lợi nhuận quý 4/2025?

9 giờ trước