Ngành nào sẽ 'vô địch' lợi nhuận quý 4/2025?

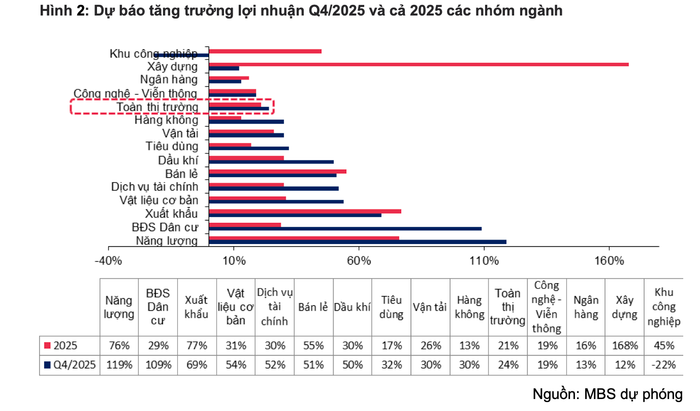

Trong báo cáo triển vọng mới công bố, Chứng khoán MBS dự báo lợi nhuận của các doanh nghiệp niêm yết trong quý 4/2025 có thể tăng khoảng 24% so với cùng kỳ, qua đó đưa tăng trưởng lợi nhuận toàn thị trường cả năm 2025 lên mức xấp xỉ 21%.

Động lực tăng trưởng đến từ nền tảng nội tại của kinh tế trong nước tiếp tục cải thiện, mặt bằng lãi suất duy trì ở vùng thấp và tiến độ giải ngân đầu tư công được giữ nhịp tích cực trong những tháng cuối năm.

Xét theo nhóm ngành, bức tranh lợi nhuận quý cuối năm ghi nhận sự bứt phá mạnh ở một số lĩnh vực. Ngành năng lượng được dự báo dẫn đầu với mức tăng trưởng lợi nhuận lên tới 119%, theo sau là bất động sản dân cư tăng khoảng 109% và nhóm vật liệu cơ bản tăng 54%.

Ở chiều ngược lại, bất động sản khu công nghiệp được dự báo suy giảm 22%, chủ yếu do lợi nhuận của BCM giảm mạnh khi cùng kỳ năm trước ghi nhận yếu tố bất thường.

Trong khi đó, nhóm ngân hàng dù vẫn tăng trưởng dương nhưng tốc độ đã chậm lại, ước khoảng 13%, do chịu áp lực từ nền lợi nhuận cao của quý 4/2024, đặc biệt tại các ngân hàng quốc doanh.

Với ngành ngân hàng, MBS cho rằng đà tăng trưởng lợi nhuận trong quý 4/2025 sẽ hạ nhiệt so với cùng kỳ, phản ánh hiệu ứng nền cao của năm trước. Tăng trưởng tín dụng cả năm 2025 được kỳ vọng đạt khoảng 20%.

Biên lãi ròng (NIM) nhìn chung đi ngang so với 9 tháng đầu năm khi lãi suất huy động nhích nhẹ, nhưng được bù đắp bởi mặt bằng lãi suất cho vay mới. Đáng chú ý, chi phí trích lập dự phòng chỉ tăng khoảng 2,7% nhờ chất lượng tài sản cải thiện rõ rệt từ quý 2/2025.

Theo đó, lợi nhuận sau thuế quý 4/2025 của ngành ngân hàng ước tăng 13% so với cùng kỳ, cả năm 2025 tăng khoảng 16%, với một số cái tên tăng trưởng nổi bật như TCB, HDB, VPB và TPB nhờ duy trì tốc độ mở rộng tín dụng cao.

Ở nhóm bất động sản, lợi nhuận được dự báo tiếp tục trên đà phục hồi nhờ hoạt động mở bán sôi động vào giai đoạn cuối năm, dù mức tăng trưởng có sự phân hóa đáng kể giữa các doanh nghiệp.

Nguyên nhân đến từ tiến độ bàn giao dự án không đồng đều, khi một số doanh nghiệp đã ghi nhận doanh thu – lợi nhuận từ đầu năm hoặc từ quý 3, trong khi số khác dời sang năm sau.

Bên cạnh đó, một số doanh nghiệp như NLG hay VRE còn ghi nhận lợi nhuận đột biến từ hoạt động chuyển nhượng vốn, tạo điểm nhấn trong bức tranh chung của toàn ngành.

Việc hàng loạt văn bản pháp lý quan trọng được ban hành trong quý 4/2025 được kỳ vọng sẽ tháo gỡ nút thắt cho phát triển dự án, đồng thời nâng cao tính minh bạch và sự lành mạnh của thị trường bất động sản trong trung và dài hạn.

Ngành bất động sản khu công nghiệp đang cho thấy khả năng thích ứng rõ nét hơn với các chính sách thuế quan và biến động chuỗi cung ứng toàn cầu, khi dòng vốn FDI vào lĩnh vực chế biến – chế tạo có dấu hiệu quay trở lại.

Điều này được phản ánh qua mức FDI giải ngân cải thiện, hoạt động xuất nhập khẩu của khối doanh nghiệp FDI phục hồi, đồng thời thị trường khu công nghiệp sôi động hơn trong quý 4/2025 với hàng loạt hoạt động cho thuê, đàm phán và ký kết biên bản ghi nhớ (MOU).

Tuy nhiên, lợi nhuận toàn ngành trong quý cuối năm vẫn được dự báo giảm do chịu tác động từ nền so sánh cao của BCM. Ngược lại, các doanh nghiệp như KBC, IDC và SZC vẫn duy trì tăng trưởng nhờ nguồn doanh thu đã ký trước và dòng tiền thu trước tiếp tục được ghi nhận.

Mặt khác, đà tăng trưởng của nhóm vật liệu cơ bản trong quý 4/2025 tiếp tục được dẫn dắt bởi nhu cầu nội địa, trong bối cảnh tiêu thụ tăng mạnh, đặc biệt ở mảng thép xây dựng và thép cuộn cán nóng (HRC).

Dù giá bán nhìn chung đi ngang do áp lực cạnh tranh từ thép Trung Quốc, việc giá nguyên vật liệu đầu vào thấp hơn đáng kể so với cùng kỳ đã giúp biên lợi nhuận gộp của các doanh nghiệp thép tiếp tục cải thiện. Nhờ đó, kết quả kinh doanh của ngành được kỳ vọng duy trì tăng trưởng tích cực trong quý cuối năm.

MBS đánh giá kết quả kinh doanh ngành dầu khí trong quý 4/2025 tiếp tục phục hồi, nhờ khung pháp lý được hoàn thiện rõ nét hơn, đặc biệt là việc ban hành Nghị quyết 66.6/2025/NQ-CP giúp tháo gỡ vướng mắc thủ tục và nâng cao hiệu quả triển khai các dự án trọng điểm.

Ở thượng nguồn, bức tranh phân hóa khi PVS chịu áp lực lên biên lợi nhuận do cơ cấu doanh thu nghiêng về các hợp đồng EPC/EPCI, trong khi PVD ghi nhận tăng trưởng tích cực nhờ đóng góp từ các giàn khoan mới.

Trung nguồn được hưởng lợi từ công suất lọc dầu duy trì ở mức cao và dự án LNG Nhơn Trạch 3 đi vào vận hành, hỗ trợ triển vọng của PVT và GAS. Ở hạ nguồn, BSR ghi nhận mức tăng trưởng mạnh từ nền thấp, trong khi PLX tiếp tục duy trì kết quả kinh doanh ổn định.

Trong quý 4/2025, thủy điện được đánh giá là điểm sáng của toàn ngành nhờ điều kiện thủy văn thuận lợi, giúp sản lượng tăng mạnh và hỗ trợ kết quả kinh doanh tích cực cho các doanh nghiệp như HDG và REE. Điện khí cũng phục hồi từ nền thấp, với biên lợi nhuận cải thiện, qua đó hỗ trợ NT2 và POW.

Trong quý 4/2025, thủy điện được đánh giá là điểm sáng của toàn ngành nhờ điều kiện thủy văn thuận lợi, giúp sản lượng tăng mạnh và hỗ trợ kết quả kinh doanh tích cực cho các doanh nghiệp như HDG và REE. Điện khí cũng phục hồi từ nền thấp, với biên lợi nhuận cải thiện, qua đó hỗ trợ NT2 và POW.

Ngược lại, điện than và điện mặt trời chịu áp lực khi mức huy động giảm và giá thị trường điện cạnh tranh (CGM) duy trì ở mức thấp, trong khi điện gió ghi nhận tăng trưởng sản lượng. MBS cho rằng rủi ro cắt giảm công suất đối với năng lượng tái tạo chỉ mang tính cục bộ và ngắn hạn.

Đáng chú ý, các chính sách mới được ban hành trong quý 4/2025 cho thấy quyết tâm cải thiện môi trường đầu tư, mở ra dư địa phát triển dài hạn cho điện khí, điện gió ngoài khơi và cơ chế mua bán điện trực tiếp (DPPA).

Bên cạnh đó, MBS đánh giá kết quả kinh doanh quý 4/2025 của nhóm tiêu dùng – bán lẻ sẽ duy trì xu hướng tích cực khi nhu cầu tiêu dùng dần ổn định và bước vào giai đoạn cao điểm cuối năm, đặc biệt là mùa mua sắm Tết. Cùng với đó, hiệu quả từ các mô hình kinh doanh mới bắt đầu phát huy rõ nét.

Bên cạnh đó, MBS đánh giá kết quả kinh doanh quý 4/2025 của nhóm tiêu dùng – bán lẻ sẽ duy trì xu hướng tích cực khi nhu cầu tiêu dùng dần ổn định và bước vào giai đoạn cao điểm cuối năm, đặc biệt là mùa mua sắm Tết. Cùng với đó, hiệu quả từ các mô hình kinh doanh mới bắt đầu phát huy rõ nét.

Nhóm tiêu dùng thiết yếu hưởng lợi từ sức cầu phục hồi và giá nguyên liệu đầu vào giảm, giúp cải thiện biên lợi nhuận, trong khi các doanh nghiệp bán lẻ tiếp tục mở rộng ở các phân khúc thiết yếu, dược phẩm, điện tử và trang sức, qua đó duy trì tăng trưởng ổn định về doanh thu và lợi nhuận.

Ngành logistics đang thích ứng tốt với bối cảnh mới khi hoạt động xuất nhập khẩu của Việt Nam trong quý 4/2025 tăng trưởng mạnh, đặc biệt tại các thị trường chủ lực, tạo lực đỡ cho các doanh nghiệp cảng biển và vận tải biển duy trì đà tăng trưởng.

Song song đó, tiêu dùng nội địa phục hồi và thương mại điện tử sôi động vào dịp cuối năm tiếp tục thúc đẩy sản lượng của các doanh nghiệp chuyển phát, qua đó củng cố triển vọng tích cực của toàn ngành.

Bảo Châu

Nguồn Thương Gia : https://thuonggiaonline.vn/nganh-nao-se-vo-dich-loi-nhuan-quy-42025-post565957.html

Tin khác

Ước tính mới nhất về danh sách 30 cổ phiếu lọt rổ FTSE Global All-Cap

4 giờ trước

Lợi nhuận khu công nghiệp bước vào chu kỳ phân hóa, cổ phiếu nào còn dư địa tăng trưởng?

3 giờ trước

Lợi nhuận năm 2025: Cán đích thành công, nhóm Năng lượng 'vô địch' tăng trưởng

2 giờ trước

Khi lợi nhuận 'về đích', thị trường chứng khoán bước sang chu kỳ nào sau 2025?

8 giờ trước

Diễn biến ngành thép năm 2025 và triển vọng năm 2026

7 giờ trước

'Ông lớn' tư nhân dẫn dắt tăng trưởng ngành ngân hàng

5 giờ trước