Một số cổ phiếu cần quan tâm ngày 29/8

Khuyến nghị trung lập đối với cổ phiếu VNM

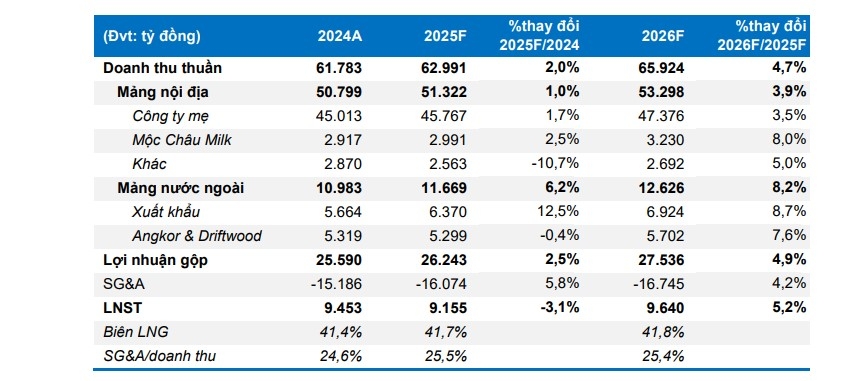

Biên lợi nhuận gộp trong Quý 2/2025 của CTCP Sữa Việt Nam (VNM) cải thiện lên mức 42%. Biên lợi nhuận gộp hợp nhất trong Quý 2/2025 đạt 42% - cao hơn 170 điểm cơ bản so với Quý 1/2025 và thấp hơn 40bps so với cùng kỳ. Sự cải thiện biên lợi nhuận gộp tới từ phục hồi doanh thu, đặc biệt là doanh thu nội địa công ty mẹ so với quý 1/2025.

Công ty Chứng khoán Bảo Việt (BVSC) cho rằng, biên lợi nhuận gộp trong 2 quý cuối năm 2025 sẽ duy trì đi ngang hoặc cải thiện nhẹ so với quý 2/2025. Biên lợi nhuận gộp trong năm 2026F kỳ vọng cải thiện nhẹ lên mức 41,8% nhờ xu hướng giá bán WMP & SMP có lợi trong thời gian tới. Dự phóng năm 2026F lợi nhuận phục hồi rõ ràng hơn.

Năm 2026F, BVSC dự phóng doanh thu thuần đạt 65.924 tỷ đồng (+4,7% so với cùng kỳ năm trước) và lợi nhuận sau thuế trên cổ đông thiểu số đạt 9.640 tỷ đồng (+5,2% so với cùng kỳ năm trước). Sự phục hồi của lợi nhuận sau thuế đến từ mức nền thấp trong năm 2025F, kết hợp với kỳ vọng cải thiện biên lợi nhuận gộp trong bối cảnh giá sữa bột nguyên liệu diễn biến theo chiều hướng có lợi cho VNM.

BVSC sử dụng phương pháp DCF, định giá VNM ở mức 68.000 đồng/cổ phiếu tại thời điểm giữa năm 2026F và khuyến nghị NEUTRAL với cổ phiếu VNM. Tại mức giá mục tiêu, P/E của VNM tương ứng ở cuối 2025F/2026F lần lượt là 15,5x và 14,7x, tương đối phù hợp với mức P/E bình quân trong vòng 2 năm trở lại đây.

Khuyến nghị mua dành cho cổ phiếu DBC

Theo Công ty Chứng khoán BIDV (BSC), kết quả kinh doanh quý II/2025 của CTCP Tập đoàn Dabaco (DBC) ghi nhận doanh thu thuần và lợi nhuận sau thuế - cổ đông thiểu số lần lượt đạt 3.820 tỷ đồng (tăng 20% so với cùng kỳ) và 507 tỷ đồng (tăng 249% so với cùng kỳ).

BSC đánh giá kết quả kinh doanh quý II/2025 của DBC là cao hơn so mức tăng 37% kỳ vọng trong kịch bản cơ sở dự phóng của BSC trong báo cáo trước đó chủ yếu do giá vốn sản xuất của doanh nghiệp ước tính 49.000 – 50.000 đồng/kg, thấp hơn 8% so với dự báo khi khả năng bảo vệ tổng đàn của doanh nghiệp trước tình hình dịch bệnh phức tạp trong quý II/2025 là tốt hơn nhiều so với kỳ vọng của BSC.

Do đó, BSC khuyến nghị mua dành cho cổ phiếu DBC với giá mục tiêu 31.700 đồng/cổ phiếu.

► Nhận định chứng khoán 29/8: VN-Index có thể thử thách lại vùng kháng cự 1.694 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-298-post1226075.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 29/8

6 giờ trước

Cổ phiếu cần quan tâm ngày 28/8

2 ngày trước

Cao su Đà Nẵng (DRC) sắp thưởng lớn cổ phiếu trong khi lợi nhuận quý II giảm gần 60%

3 giờ trước

Cuộc đua tăng vốn trong ngành chứng khoán chưa có dấu hiệu hạ nhiệt

6 giờ trước

Hodeco (HDC) bất ngờ muốn hủy phương án trả cổ tức 2024, triệu tập đại hội bất thường

3 giờ trước

Sau hai quý hoãn, CII chốt danh sách cổ đông trả cổ tức trong quý 4/2025

4 giờ trước