Một số cổ phiếu cần quan tâm ngày 30/9

Khuyến nghị khả quan dành cho cổ phiếu ANV

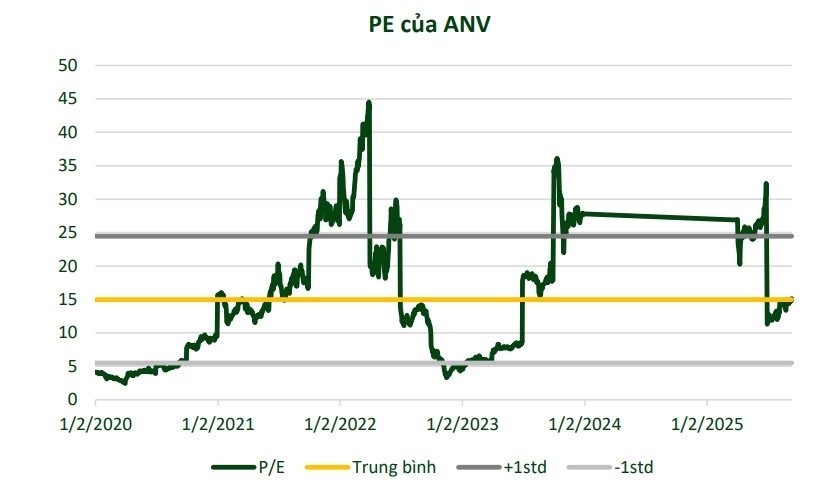

Công ty Chứng khoán ASEAN (ASEANSC) khuyến nghị khả quan đối với cơ hội đầu tư cổ phiếu của Công ty Cổ phần Nam Việt (ANV – sàn HSX) với giá mục tiêu ở mức 33.900 đồng/cổ phiếu, tầm nhìn đầu tư 1 năm.

ASEANSC dự phóng lợi nhuận sau thuế năm 2025 và 2026 của ANV lần lượt đạt 758 tỷ đồng (tăng 1.485%) và 851 tỷ đồng (tăng 12,2%) chủ yếu nhờ đẩy mạnh xuất khẩu sang các thị trường Mỹ và Mỹ Latinh. Lũy kế 6 tháng 2025, doanh thu và lợi nhuận sau thuế của ANV lần lượt đạt 2.856 tỷ đồng (tăng 28%) và 465 tỷ đồng (gấp 30 lần cùng kỳ), hoàn thành 46% kế hoạch doanh thu và vượt 132% kế hoạch lợi nhuận - tương ứng hoàn thành 50% và 61% dự phóng của ASEANSC.

Luận điểm đầu tư: Thứ nhất là doanh thu 2025-2026 bứt phá, thúc đẩy bởi tăng trưởng xuất khẩu sang thị trường Mỹ và Mỹ Latinh.

Trong đó: Thị trường Mỹ trở thành động lực dẫn dắt tăng trưởng. Sản lượng xuất khẩu sang Mỹ (chiếm 15%) dự phóng đạt 5.136 tấn năm 2025 (tăng 85%) và 6.113 tấn năm 2026 (tăng 20%), nhờ: Trung Quốc giảm xuất khẩu cá thịt trắng sang Mỹ do thuế quan, Nhu cầu cá thịt trắng tại Mỹ duy trì tăng trưởng ổn định (tăng 6%) trong bối cảnh tồn kho giảm (giảm 14%), và Năng lực sản xuất của ANV đáp ứng tiêu chuẩn khắt khe của Mỹ, có khả năng cạnh tranh với VHC.

Brazil nổi lên như thị trường chiến lược mới. Sản lượng xuất khẩu sang Brazil (chiếm tỷ trọng 17%) dự phóng đạt 6.548 tấn (tăng 140%) năm 2025 và 8.185 tấn năm 2026 (tăng 25%), nhờ: Triển vọng tích cực nhờ quan hệ Đối tác chiến lược Việt Nam - Brazil (từ cuối năm 2024), và việc nới lỏng chính sách nhập khẩu thủy sản giúp xuất khẩu cá tra sang Brazil tăng 98,7% trong 6 tháng 2025. Tuy nhiên, rủi ro vẫn hiện hữu khi Mỹ áp thuế 50% thủy sản Brazil, có thể làm tăng cung nội địa và thu hẹp dư địa nhập khẩu cá tra từ Việt Nam.

Thứ hai là biên lợi nhuận gộp duy trì ở mức cao nhờ giá bán cải thiện và khả năng tự chủ nguồn cá nguyên liệu. Biên lợi nhuận gộp 2025-2026 dự phóng duy trì quanh 25% (cao hơn đáng kể so với bình quân 20-21% giai đoạn 2023-2024) nhờ cơ cấu thị trường dịch chuyển sang Mỹ và Brazil (giúp giá bán bình quân tăng 16%), ANV tự chủ 100% vùng nuôi cá nguyên liệu, giảm phụ thuộc bên ngoài và hạn chế rủi ro biến động giá.

Thứ ba là nguồn thu ổn định từ điện mặt trời và tiềm năng tăng trưởng dài hạn từ mảng Collagen. Cụ thể, mảng điện mặt trời mang lại khoảng 100 tỷ doanh thu đều đặn mỗi năm. Trong khi đó, dự án Collagen & Gelatin (liên doanh với Amicogen Hàn Quốc) kỳ vọng mở ra dư địa tăng trưởng dài hạn, tương tự câu chuyện thành công trước đây của VHC.

Khuyến nghị khả quan đối với cổ phiếu KDH

Công ty Chứng khoán VNDirect tiếp tục duy trì khuyến nghị khả quan đối với cổ phiếu của Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH – sàn HOSE), với giá mục tiêu 12 tháng là 41.800 đồng/cổ phiếu. VNDirect cho biết, trong quá khứ, hệ số P/B của KDH thường dao động quanh mức trung bình 5 năm là 2.x.

Khi doanh nghiệp cùng toàn ngành bất động sản bước vào giai đoạn hồi phục, được hỗ trợ bởi môi trường vĩ mô thuận lợi, cải cách pháp lý và lợi thế từ quỹ đất/danh mục dự án, những yếu tố này có thể giúp KDH được định giá lại về mức P/B trên 2.x, tương ứng mục tiêu 2,2x trong năm nay. Trong khi đó, P/B hiện tại chỉ ở mức 1,6x, cho thấy cổ phiếu vẫn còn dư địa tăng giá đáng kể.

Một số cổ phiếu cần quan tâm ngày 30/9 (Ảnh minh họa: KT)

Hồi tháng 7/2025, KDH đã ra mắt dự án Gladia sau khi nhận chứng nhận BCA - yếu tố giúp gia tăng giá trị sản phẩm và cho phép mức giá bán cao hơn (ước tính trung bình khoảng 230 triệu đồng/m2 cho phân khúc thấp tầng). Dự án chính thức mở bán vào tháng 9, với phần lớn căn thấp tầng đã hoàn thiện, cho phép bàn giao ngay, giúp thu tiền và ghi nhận doanh thu nhanh chóng. VNDirect đánh giá dự án Gladia sẽ là động lực tăng trưởng chính, đóng góp khoảng 65% lợi nhuận ròng năm 2025 và 100% năm 2026.

Trong trung hạn, VNDirect kỳ vọng KDH sẽ bắt đầu xây dựng hạ tầng giai đoạn 1 dự án Solina (13ha, 500 căn thấp tầng) trong quý III/2025, hướng tới mở bán vào 2027 và ghi nhận dần doanh thu trong giai đoạn 2027-2031. Trong khi đó, KCN Lê Minh Xuân 2 (89ha) dự kiến sẽ bắt đầu cho thuê từ 2027. Về dài hạn, dự án Tân Tạo (329ha, đã giải phóng 85-90%) được kỳ vọng trở thành động lực tăng trưởng then chốt, cùng với các dự án Phong Phú 2 (40ha) và Bình Trưng Đông (18ha).

► Nhận định chứng khoán 30/9: Thị trường có thể tiếp tục đi ngang

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-309-post1233759.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 30/9

6 giờ trước

Cổ phiếu cần quan tâm ngày 29/9

2 ngày trước

Danh mục cổ phiếu cần quan tâm hôm nay 26/9

một ngày trước

Công ty chứng khoán rầm rộ chào bán cổ phiếu, quy mô huy động khoảng 70.000 tỷ đồng

7 giờ trước

Cổ phiếu đáng chú ý ngày 29/9: DXG, KDH, GEX

2 ngày trước

Xu hướng chứng khoán 30/9, ưu tiên mua mới

7 giờ trước