Một số cổ phiếu cần quan tâm ngày 31/7

Khuyến nghị khả quan đối với cổ phiếu GEG

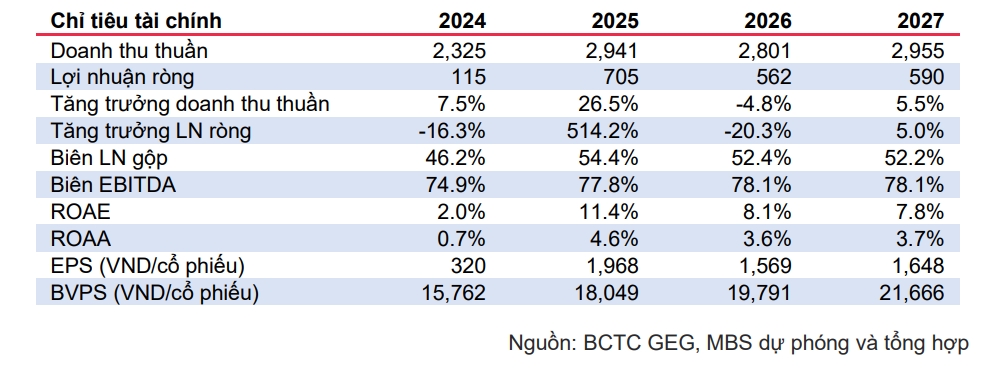

Theo Công ty Chứng khoán MB (MBS), lợi nhuận (LN) ròng Quý 2/2025 của CTCP Điện Gia Lai (GEG) tăng 675% so với cùng kỳ hỗ trợ bởi tăng giá bán Tân Phú Đông 1 (1,813 đồng/kWh, gấp đôi mức giá tạm 2024), cùng với khoản lãi từ thoái vốn Thủy điện Trường Phú.

Bước ngoặt LN trong 2025 với động lực từ giá bán mới cho TPĐ1, LN ròng dự kiến tăng 514% so với cùng kỳ. Giai đoạn 2026-2027, kỳ vọng doanh nghiệp ghi nhận mức nền LN mới ~500-550 tỷ đồng từ mức khiêm tốn chỉ ~150 tỷ đồng giai đoạn 2021-2024.

MBS khuyến nghị khả quan với cổ phiếu GEG với giá mục tiêu 19.800 đồng/cổ phiếu (tiềm năng tăng giá 22%) dựa trên hai phương pháp DCF và EV/EBITDA tỷ trọng tương đương. MBS ưa thích doanh nghiệp có tiềm năng tăng trưởng LN mạnh mẽ, phù hợp với xu hướng đầu tư chủ đạo của ngành, tập trung đẩy mạnh năng lượng tái tạo. Về mặt định giá, GEG đang có mức EV/EBITDA 2025-26 hấp dẫn 6,6x, thấp hơn so với trung bình của ngành (8,5x), phù hợp cho chiến lược đầu tư nửa cuối 2025 đầu 2026.

Khuyến nghị khả quan đối với cổ phiếu DBC

Theo Công ty Chứng khoán Sài Gòn – Hà Nội (SHS), 6 tháng đầu năm 2025, CTCP Tập đoàn Dabaco Việt Nam (DBC) ghi nhận 7.429 tỷ đồng doanh thu, 1.015 tỷ đồng lợi nhuận trước thuế, lần lượt tăng 15% và 365% so với cùng kỳ, hoàn thành 100,8% kế hoạch lợi nhuận cả năm. Biên lợi nhuận gộp trong 6 tháng đạt 22% từ mức 14% của năm 2024.

DBC đang cung ứng ra thị trường khoảng 100.000 tấn thịt heo hơi/năm. Diễn biến giá thịt heo hơi đang theo xu hướng giảm nhanh, hiện quanh mức 60.000 đ/kg do dịch ASF diễn biến phức tạp khiến người chăn nuôi bán chạy đàn và người tiêu dùng có xu hướng giảm sử dụng thịt heo. Thông tin từ DBC, đàn heo của DBC vẫn an toàn nhờ tiêm vaccine và chăn nuôi an toàn sinh học.

Dịch ASF hiện bùng phát chủ yếu tại các hộ chăn nuôi nhỏ lẻ. Đây là cơ hội cho các doanh nghiệp chăn nuôi lớn sở hữu chuỗi sản xuất khép kín gia tăng thị phần. Chúng tôi dự báo giá thịt heo hơi trung bình nửa cuối năm 2025 khoảng 60.000 đồng/kg, được hỗ trợ từ việc học sinh bắt đầu đi học từ tháng 8 và dịch ASF làm giảm quy mô đàn heo.

Năm 2025, SHS dự báo DBC đạt 14.587 tỷ đồng doanh thu (tăng 7,5% so với năm trước), 1.583 tỷ đồng lợi nhuận sau thuế (tăng trưởng 106%). Lợi nhuận sau thuế nửa cuối năm 2025 dự báo đạt 568 tỷ đồng do giá thịt heo hơi dự báo giảm so với trung bình khoảng 70.000 đồng/kg trong nửa đầu năm 2025.

SHS đã cập nhật mô hình định giá đối với DBC, sử dụng phương pháp FCFF, P/E và P/B. Theo đó, giá hợp lý của cổ phiếu DBC là 37.000 đồng/cổ phiếu, tăng 20% so với mức giá mục tiêu 31.000 đồng/cổ phiếu tại ngày 29/10/2024 nhờ diễn biến giá thịt heo duy trì tích cực hơn dự báo, đồng thời khuyến nghị khả quan dành cho cổ phiếu này.

► Nhận định chứng khoán 31/7: Áp điều chỉnh có thể gia tăng trở lại

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-317-post1218993.vov

Tin khác

Chứng khoán Bảo Minh (BMS) muốn chào bán 125 triệu cổ phiếu riêng lẻ, huy động 1.250 tỷ đồng

9 giờ trước

Một số cổ phiếu cần quan tâm ngày 30/7

2 ngày trước

Thị trường chứng khoán: Vững đà tăng sau cú giảm điểm lịch sử

5 giờ trước

Thị trường chứng khoán vượt đỉnh lịch sử và những cái bẫy cần lưu ý

5 giờ trước

Thị trường chứng khoán giữ mốc 1.500 điểm

6 giờ trước

Nhận định thị trường phiên giao dịch ngày 1/8: Ưu tiên nắm giữ cổ phiếu có dòng tiền mạnh

7 giờ trước