Một số cổ phiếu cần quan tâm ngày 5/5

► Nhận định chứng khoán 5/5: VN-Index hướng lên vùng kháng cự gần 1.230 – 1.240 điểm

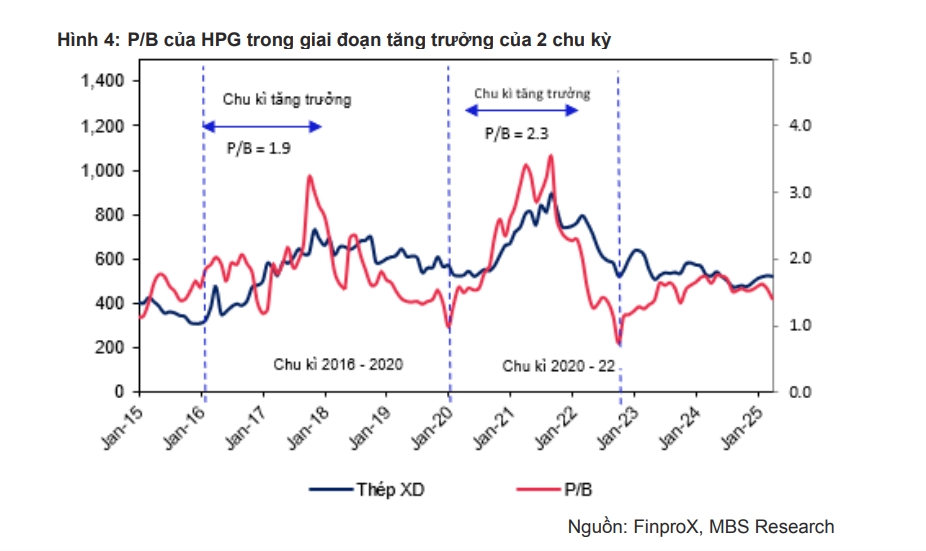

Khuyến nghị khả quan đối với cổ phiếu HPG

Công ty Chứng khoán MB (MBS) điều chỉnh tăng dự báo doanh thu năm 2025-2026 của CTCP Tập đoàn Hòa Phát (HPG) thêm 2%/3% so với cùng kỳ dự báo trước nhờ điều chỉnh sản lượng tăng 6%/3% do nhu cầu nội địa phục hồi tốt; điều chỉnh giá bán giảm 2%/3% do áp lực từ thép TQ. Sau điều chỉnh, doanh thu 2025-2026 tăng trưởng 12%/31% so với cùng kỳ. Về biên lợi nhuận gộp, chúng tôi điều chỉnh giảm 2025-2026 lần lượt 1.2 điểm %/0,9 điểm %, còn 14,4%/14,6% do tác động từ giảm giá thép (biên gộp sau điều chỉnh +1.1 điểm % và 0,2 điểm % so với cùng kỳ).

MBS cũng điều chỉnh tăng dự báo chi phí tài chính và chi phí bán hàng thêm 1%/2%, tương ứng đạt 4,460/5,257 tỷ đồng (+12%/18% so với cùng kỳ). Tổng hợp lại, MBS điều chỉnh giảm dự báo lợi nhuận ròng 2025-2026 lần lượt 7%/6%. Lợi nhuận ròng 2025-2026 vẫn được kỳ vọng tăng trưởng mạnh 42%/31% nhờ sản lượng tiêu thụ tăng và biên lợi nhuận gộp cải thiện.

MBS điều chỉnh giảm giá mục tiêu 2% so với báo cáo trước. MBS kì vọng, việc áp thuế chống bán phá giá và sản lượng từ DQ2 sẽ là động lực quan trọng thúc đẩy tăng trưởng lợi nhuận của HPG trong giai đoạn 2025-2026. Sự điều chỉnh gần đây của thị trường khiến giá HPG về vùng hấp dẫn, do đó, MBS duy trì khuyến nghị khả quan đối với HPG với giá mục tiêu 33.000 đồng/cổ phiếu, tương ứng với mức tăng giá tiềm năng 33% theo phương pháp FCFF và P/B (WACC: 11,6%).

Rủi ro giảm giá gồm giá thép Trung Quốc tiếp tục suy giảm và thị trường bất động sản trong nước hồi phục chậm hơn kỳ vọng.

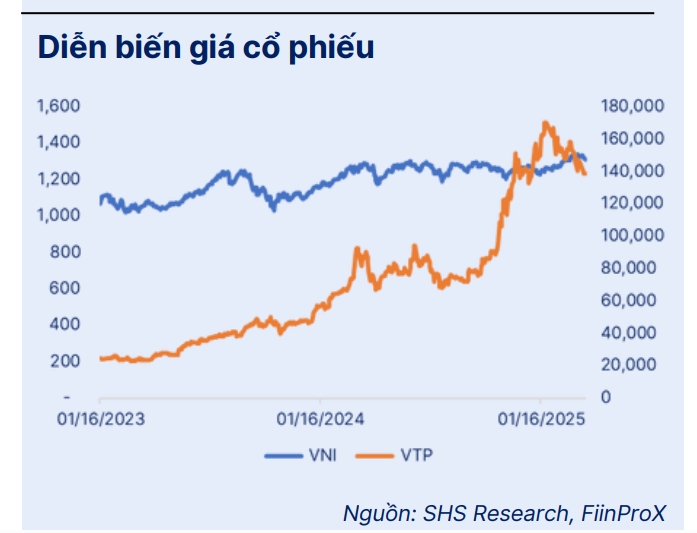

Khuyến nghị tích cực đối với cổ phiếu VTP

Công ty Chứng khoán Sài Gòn – Hà Nội (SHS) khuyến nghị tích cực đối với cổ phiếu VTP của Tổng Công ty cổ phần Bưu chính Viettel. SHS đánh giá VTP có thể hoàn thành kế hoạch kinh doanh năm 2025 đã được Đại hội đồng cổ đông thông qua, bao gồm đóng góp tiềm năng của Công viên Logistics Viettel Lạng Sơn cùng với việc VTP thực hiện tăng vốn chủ sở hữu năm 2025.

SHS duy trì quan điểm tích cực với cổ phiếu VTP nhờ triển vọng lợi nhuận hấp dẫn - là doanh nghiệp đầu ngành trong mảng giao nhận truyền thống, VTP đang có những bước tiến chiến lược trong phát triển hạ tầng logistics quốc gia. Công viên logistics Lạng Sơn dự kiến bắt đầu đóng góp khoảng 2-3% vào lợi nhuận sau thuế của VTP từ năm 2025 và sẽ tăng mạnh từ năm 2026 - 2027.

Hiện mô hình dự báo của SHS chưa bao gồm tiềm năng từ các dự án đang xem xét như: Dự án Công viên Logistics Lạng Sơn, Dự án cửa khẩu thông minh và Dự án ga hàng hóa tại Cảng hàng không quốc tế Long Thành - Giai đoạn 1.

SHS sẽ thực hiện cập nhật định giá cổ phiếu VTP khi có thêm thông tin rõ ràng về: Chính sách thuế đối ứng của Hoa Kỳ, mức độ tác động cụ thể đến hoạt động kinh doanh của VTP; thông tin chi tiết liên quan đến các dự án lớn (bao gồm tiến độ triển khai, quy mô đầu tư, mức đóng góp vào kết quả kinh doanh) và Kế hoạch tăng vốn và sử dụng vốn chủ sở hữu sau khi được Tập đoàn Viettel và Bộ Quốc Phòng phê duyệt. Những yếu tố này sẽ được đưa vào các báo cáo cập nhật tiếp theo khi có thông tin cụ thể hơn về bức tranh dài hạn của doanh nghiệp.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-55-post1196181.vov

Tin khác

Tiền gửi tiếp tục làm 'vua' trong danh mục tự doanh

15 giờ trước

Hòa Phát chuẩn bị phát hành 1,28 tỷ cổ phiếu, nâng vốn lên 77.000 tỷ đồng

5 giờ trước

Tăng mạnh phiên chiều, VN-Index vượt mốc 1.240 điểm

7 giờ trước

Cổ phiếu bất động sản đua nhau bứt phá, VN-Index vượt mốc 1.240 điểm

3 giờ trước

Xu hướng chứng khoán ngày 5/5 chờ sự bùng nổ

16 giờ trước

Thị trường chứng khoán xanh 'đẹp' trong ngày đầu chạy hệ thống KRX

4 giờ trước