Một số cổ phiếu cần quan tâm ngày 8/1

Khuyến nghị tăng tỷ trọng đối với cổ phiếu DGW

Công ty Cổ phần Thế giới số (DGW) công bố KQKD Quý 4/2025 sơ bộ với doanh thu đạt gần 8.200 tỷ đồng (+40% so với cùng kỳ năm trước) – mức cao nhất theo quý từ trước đến nay. Lũy kế cả năm 2025, doanh thu DGW ước đạt 26.748 tỷ đồng (+21,2% so với cùng kỳ năm trước), vượt 5% kế hoạch năm và vượt 10% so với kỳ vọng trước đó của PHS, phản ánh sự phục hồi rõ nét của nhu cầu tiêu dùng công nghệ.

Động lực tăng trưởng đến từ các ngành hàng cốt lõi: máy tính xách tay và máy tính bảng (Quý 4: +80% so với cùng kỳ năm trước) nhờ xu hướng nâng cấp thiết bị tích hợp AI; điện thoại (Quý 4: +20% so với cùng kỳ năm trước) với iPhone 17 mới ra mắt; thiết bị văn phòng (Quý 4: +37% so với cùng kỳ năm trước) với mức tăng tích cực từ nhóm Server và IoTs; và thiết bị gia dụng (Quý 4: +55% so với cùng kỳ năm trước) nhờ mở rộng các sản phẩm từ Xiaomi.

Công ty Chứng khoán Phú Hưng (PHS) kỳ vọng triển vọng trung hạn tích cực dành cho DGW, với thiết bị văn phòng và thiết bị gia dụng giữ vai trò dẫn dắt đà tăng trưởng nhờ xu hướng nâng cấp thiết bị và hạ tầng công nghệ phục vụ chuyển đổi số và AI hóa; đô thị hóa mạnh mẽ và mức độ am hiểu công nghệ của người tiêu dùng ngày càng cao.

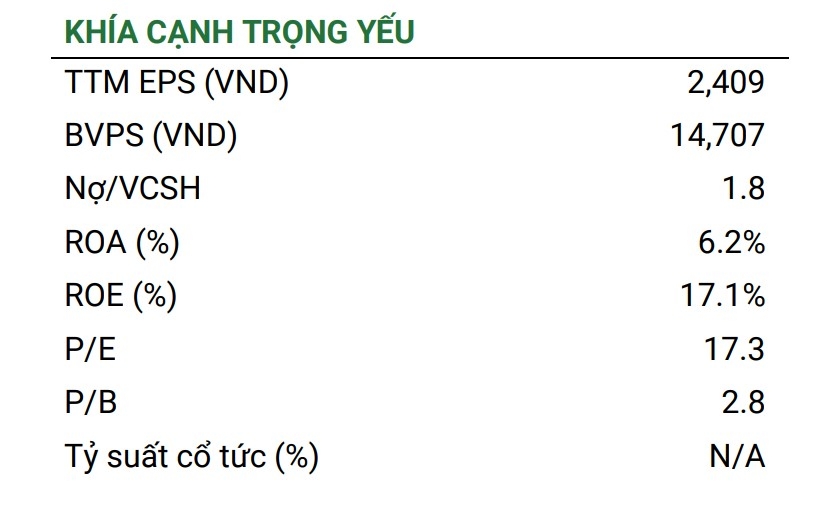

DGW đang giao dịch tại P/E forward là 16.0x – thấp hơn mức trung bình 5 năm là 18.2x. PHS duy trì khuyến nghị tăng tỷ trọng đối với cổ phiếu DGW với giá mục tiêu là 48.500 đồng/cổ phiếu, tương ứng tiềm năng tăng giá so với giá đóng cửa ngày 6/1 là 15%.

Triển vọng tích cực và định giá hấp dẫn của 1 số mã cổ phiếu ngành Tiêu dùng

Theo Công ty Chứng khoán KB Việt Nam (KBSV), ở ngành hàng tiêu dùng mà KBSV theo dõi (MSN, VNM, QNS), hầu hết doanh nghiệp ghi nhận doanh thu sụt giảm và kém hơn kì vọng do tác động của thắt chặt quy định thuế khoán đến các cửa hàng bán lẻ, cạnh tranh tiếp tục gay gắt và người tiêu dùng tiếp tục có xu hướng tiết kiệm.

Ở chiều ngược lại, giá heo neo cao do bệnh dịch và bão lũ trong hơn 1 năm qua đã phần nào giúp doanh thu và lợi nhuận của các doanh nghiệp chăn nuôi heo (DBC, BAF, HPA) tăng trưởng vượt bậc trong 9 tháng của năm 2025 so với cùng kỳ. Về thủy sản xuất khẩu, KQKD của các doanh nghiệp có sự tăng trưởng tương đối ổn định, chủ yếu nhờ chi phí nuôi ổn định và làn sóng chạy trước đơn hàng trong 9 tháng năm 2025.

Triển vọng 2026: Kinh tế và tiêu dùng trong năm tới được thúc đẩy bởi mục tiêu tăng trưởng cao và giảm trừ thuế thu nhập cá nhân (TNCN), hứa hẹn đem lại nhiều dư địa cho các doanh nghiệp hàng tiêu dùng tại thị trường nội địa. KBSV kỳ vọng các thương hiệu tiêu dùng hàng đầu là MSN và VNM sẽ duy trì được vị thế dẫn đầu nhờ nền tảng phân phối phủ khắp, nhận diện thương hiệu cao và cải tiến sản phẩm.

Về ngành chăn nuôi lợn, KBSV kỳ vọng thị phần tiếp tục có xu hướng dần tập trung về các doanh nghiệp lớn, đem lại triển vọng tăng trưởng sản lượng tích cực trong khi giá bán heo được kì vọng tiếp tục neo cao.

Về ngành thủy sản xuất khẩu, KBSV dự báo mức tăng trưởng thấp hoặc sụt giảm nhẹ với cạnh tranh cao tại các thị trường chính như Mỹ và Châu Âu khi các rào cản thương mại vẫn tiềm ẩn rủi ro nhất định.

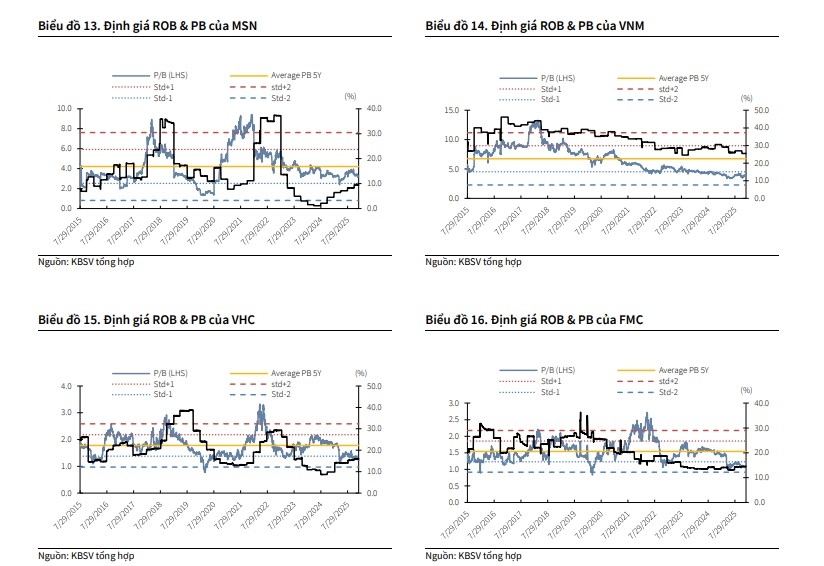

Định giá hấp dẫn cho thủy sản, tiềm năng tăng trưởng tốt với hàng tiêu dùng nội địa: KBSV ưa thích VNM và MSN với vị thế vững chắc và dư địa tăng trưởng rõ ràng trong 2026. Trong đó, MSN là sự lựa chọn tốt hơn ở thời điểm hiện tại, dựa theo tiềm năng tăng giá. Cùng với đó, KBSV cũng khuyến nghị mua đối với VHC và FMC, hai doanh nghiệp thủy sản cá tra và tôm hàng đầu với mức giá đã được chiết khấu về mức hấp dẫn.

► Nhận định chứng khoán 8/1: Xu hướng tăng điểm áp đảo và khả năng sẽ tiếp diễn

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-81-post1259625.vov

Tin khác

Một số cổ phiếu cần quan tâm ngày 9/1

4 giờ trước

VCBS khuyến nghị mua đối với loạt cổ phiếu dầu khí

2 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 8/1

một ngày trước

Dự kiến 1,08 triệu tỷ đồng chi cho đầu tư công, cổ phiếu nào còn dư địa tăng giá?

một giờ trước

HPA phát hành thành công 30 triệu cổ phiếu IPO

13 giờ trước

VN-Index tăng mạnh, hướng tới mốc 1.900 điểm

một ngày trước