Ngân hàng lấn sân, doanh nghiệp bảo hiểm phi nhân thọ tính lại 'nước cờ' giữ thế

“Ván cờ” thị phần thêm khó đoán

Sau nhiều năm thị trường bảo hiểm phi nhân thọ gần như vắng bóng doanh nghiệp mới, năm 2026 đang mở ra “làn sóng” gia nhập đáng chú ý, khi hàng loạt ngân hàng thương mại đẩy mạnh kế hoạch lấn sân sang bảo hiểm phi nhân thọ. ACB, TPBank đã thông qua chủ trương thành lập công ty bảo hiểm phi nhân thọ trong hệ sinh thái. Trong khi đó, Vietcombank đang xây dựng đề án, giúp nhóm ngân hàng “big 4” dần hoàn thiện mảnh ghép bảo hiểm phi nhân thọ.

Bên cạnh hoàn thiện hệ sinh thái tài chính, tạo thêm nguồn thu ngoài lãi đầy tiềm năng, “làn sóng” gia nhập mới này còn được dự báo làm “nóng” thêm cuộc đua trên thị trường.

Ở nhóm phía dưới bảng xếp hạng thị phần, không ít doanh nghiệp tỏ ra dè chừng khi khoảng cách doanh thu phí bảo hiểm giữa các công ty không quá lớn, đồng nghĩa vị thế trên thị trường có thể nhanh chóng xáo trộn, nếu xuất hiện thêm những “tay chơi” mới có hậu thuẫn từ ngân hàng.

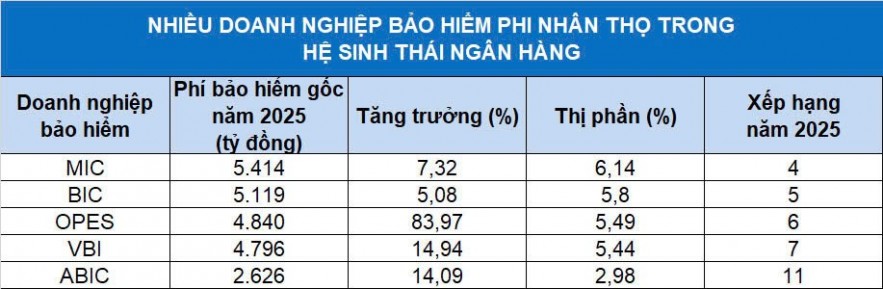

Nguồn: Tổng hợp từ Hiệp hội Bảo hiểm Việt Nam. Đồ họa: Ánh Tuyết

Trong khi đó, nhóm dẫn đầu với khoảng cách đủ xa chịu áp lực ít hơn, nhưng cũng bắt đầu có những tính toán, “nước cờ” riêng, chủ động hợp tác, tận dụng thế mạnh bổ trợ lẫn nhau trong những “mảnh ghép” còn thiếu, nhằm củng cố lợi thế trước làn sóng cạnh tranh mới.

Có thể thấy, thị trường bảo hiểm phi nhân thọ đang ghi nhận sự hiện diện ngày càng rõ nét của 7 doanh nghiệp có ngân hàng mẹ hậu thuẫn, hoặc có “bóng dáng” cổ đông lớn là ngân hàng đứng sau, nắm giữ tổng cộng khoảng 35% thị phần toàn thị trường. Không chỉ chiếm ưu thế về quy mô, một số doanh nghiệp trong hệ sinh thái ngân hàng còn tăng trưởng mạnh, có doanh nghiệp đạt tới 84% trong năm 2025 và tiếp tục duy trì đà tăng đầu năm.

Trong đó, OPES nổi lên với tốc độ bứt phá nhanh nhờ tận dụng hệ sinh thái của VPBank - ngân hàng đang sở hữu 90% vốn. MIC tiếp tục khẳng định vị thế với sự hậu thuẫn từ ngân hàng mẹ MB, hiện nắm giữ gần 68% vốn điều lệ. BIC duy trì năng lực cạnh tranh cao dưới sự hỗ trợ toàn diện từ BIDV - cổ đông chi phối 51%.

Trong khi đó, VBI, ABIC tiếp tục mở rộng hiện diện trên thị trường nhờ nền tảng khách hàng và hệ sinh thái của ngân hàng mẹ VietinBank và Agribank. Bên cạnh đó, Bảo hiểm LPBank, sau khi đổi tên từ Bảo hiểm Xuân Thành trong năm 2024 cũng gia nhập hệ sinh thái ngân hàng. TCGIns mới thành lập cuối năm 2024 có vốn Techcombank.

Ngoài ra, nhiều doanh nghiệp có mối liên kết lớn với ngân hàng, đơn cử như PJICO với Vietcombank là cổ đông lớn thứ ba, sở hữu khoảng 8%; hay các doanh nghiệp như DBV và BSH. Tổng công ty cổ phần Bảo hiểm Hùng Vương có hậu thuận từ cổ đông tổ chức lớn là VietABank.

Doanh nghiệp cũ đi “nước cờ” nào?

Trước sự xuất hiện ngày càng nhiều các công ty bảo hiểm có hậu thuẫn từ ngân hàng, bà Phạm Minh Hương - Chủ tịch Hội đồng quản trị Tổng công ty cổ phần Bảo hiểm Bưu điện (PTI) cho rằng, thị trường đang có mức độ cạnh tranh rất lớn. Theo bà Hương, việc các ngân hàng liên tục thành lập thêm công ty bảo hiểm và xây dựng hệ sinh thái ngày càng mạnh sẽ khiến các “điểm chạm” với khách hàng của doanh nghiệp bảo hiểm thay đổi đáng kể.

Cùng chung quan điểm, bà Đoàn Thị Thu Huyền - Tổng Giám đốc BIC cho rằng, thị trường bảo hiểm sẽ bị chia sẻ lại “miếng bánh”, mặc dù các công ty bảo hiểm của ngân hàng có nền tảng khách hàng của ngân hàng mẹ.

Chọn hướng “thêm bạn bớt thù”

Thay vì nhìn nhận hoàn toàn dưới góc độ cạnh tranh, Tổng Giám đốc Bảo hiểm PVI Phạm Anh Đức cho biết, doanh nghiệp lựa chọn hướng đi “thêm bạn bớt thù”, đẩy mạnh hợp tác và hỗ trợ dịch vụ cho các công ty bảo hiểm mới của ngân hàng. Ông Đức dẫn ví dụ PVI đã ký hợp tác với OPES, trong đó, PVI đảm nhận công tác xử lý bồi thường. Việc mở rộng mảng dịch vụ cho các công ty bảo hiểm thuộc ngân hàng đôi khi còn mang lại hiệu quả tốt hơn cả hoạt động khai thác bảo hiểm trực tiếp.

“Tuy nhiên, BIC có những hướng đi riêng và có phân khúc khách hàng riêng và có những sản phẩm mang tính chất đặc trưng cho hoạt động của BIC. Chúng tôi đang củng cố, xây dựng những giải pháp điều chỉnh về cơ chế dịch vụ, sản phẩm, quy trình cũng như công nghệ để đáp ứng được các yêu cầu phát triển của BIC giai đoạn 2026 - 2030” - Tổng Giám đốc BIC nhấn mạnh.

Theo đó, BIC hướng tới phục vụ ngày càng tốt hơn nền tảng khách hàng rộng lớn của ngân hàng mẹ, mở rộng mạng lưới phân phối gắn với mạng lưới các chi nhánh BIDV tại địa bàn, thiết kế các sản phẩm ưu việt, gắn với những quyền lợi thiết thực của khách hàng tại ngân hàng. Bên cạnh đó, BIC cũng nhận được sự hỗ trợ từ đối tác chiến lược FairFax - nhà bảo hiểm toàn cầu tới từ Canada, đặc biệt về công nghệ, sản phẩm và quản trị rủi ro.

Làm rõ thêm vấn đề này, ông Phạm Anh Đức - Tổng Giám đốc Tổng công ty Bảo hiểm PVI cho rằng, việc các ngân hàng thành lập công ty bảo hiểm không phải câu chuyện mới, bởi thị trường đã xuất hiện các doanh nghiệp bảo hiểm gắn với ngân hàng lớn từ nhiều năm nay. Tổng Giám đốc Bảo hiểm PVI nhấn mạnh, xu hướng này không ảnh hưởng quá lớn đến kế hoạch kinh doanh của PVI, tác động ước tính dưới 1% thị phần của doanh nghiệp.

Nhìn nhận trong thách thức luôn tồn tại cơ hội, ông Dương Thanh Danh Francois - Phó Chủ tịch thường trực Hội đồng Quản trị Công ty cổ phần PVI cho rằng, các doanh nghiệp bảo hiểm mới thường chưa có hệ thống đủ mạnh để xử lý đơn bảo hiểm, giám định và bồi thường. Trong khi đó, PVI lại có lợi thế về hệ thống, mạng lưới và kinh nghiệm vận hành trong lĩnh vực này.

Hơn nữa, theo ông Dương Thanh Danh Francois, phần lớn các công ty bảo hiểm có hậu thuẫn ngân hàng sẽ tập trung khai thác nhóm khách hàng bán lẻ, đặc biệt là mảng bảo hiểm tín dụng dành cho khách hàng vay vốn - phân khúc mà PVI hiện không tập trung nhiều về thị phần.

Động lực đổi mới, nâng cấp toàn ngành bảo hiểm

Thực tế trên thị trường, mỗi doanh nghiệp đều có những điều kiện, thế mạnh riêng khi nhìn vào cơ cấu nghiệp vụ. Nhiều ý kiến cho rằng, công ty bảo hiểm phi nhân thọ thuộc ngân hàng phải hoạt động như một doanh nghiệp bảo hiểm phi nhân thọ đúng nghĩa, không chỉ là không còn là “cánh tay nối dài” của ngân hàng mẹ, mà cần phát triển đầy đủ các sản phẩm, phục vụ cả khách hàng trong và ngoài ngân hàng, qua đó, duy trì năng lực cạnh tranh và vị thế độc lập trên thị trường.

Theo lãnh đạo BIC, sự phát triển của mô hình hợp tác ngân hàng - bảo hiểm đã rất thịnh hành tại các nước phát triển trên thế giới và ngay tại Việt Nam trong những năm gần đây.

Với các ngân hàng, việc đảm bảo an toàn cho nguồn vốn cho vay khiến các sản phẩm bảo hiểm như bảo hiểm tài sản, bảo hiểm con người, bảo hiểm khoản vay… trở thành nhu cầu tất yếu. Đồng thời, nhu cầu bảo hiểm trong hệ sinh thái ngân hàng ngày càng gia tăng nhằm đáp ứng tốt hơn nhu cầu ngày càng đa dạng của khách hàng.

“Theo xu hướng này, mức độ cạnh tranh trên thị trường bảo hiểm sẽ ngày càng gia tăng, đòi hỏi mỗi doanh nghiệp phải có những hướng đi khác biệt để bứt phá và hoạt động hiệu quả” - lãnh đạo BIC nhấn mạnh.

Cũng theo lãnh đạo PTI, sự gia nhập ngày càng mạnh mẽ của các doanh nghiệp mới đang tạo ra áp lực cạnh tranh lớn hơn trên thị trường, buộc các công ty bảo hiểm phải nâng cao hơn nữa chất lượng dịch vụ, trình độ kinh doanh, cũng như các chuẩn mực hoạt động trên thị trường.

Ba năm vừa qua, PTI đã thiết lập lại các mục tiêu, ưu tiên cho việc xây dựng nền tảng vững chắc và bền vững hơn; đồng thời, định hình văn hóa và nếp làm việc theo hướng ổn định, bền vững hơn trong dài hạn.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ngan-hang-lan-san-doanh-nghiep-bao-hiem-phi-nhan-tho-tinh-lai-nuoc-co-giu-the-197758.html

Tin khác

Rút đề xuất ngân hàng phải cung cấp thông tin tài khoản người nộp thuế

3 giờ trước

Lãi suất huy động các ngân hàng hôm nay (25/5/2026)

3 giờ trước

Có nợ xấu vẫn vay được ngân hàng?

3 giờ trước

Xếp hạng hiệu suất nhân viên ngân hàng: Có nơi mỗi người 'làm ra' 230 triệu đồng/tháng

3 giờ trước

NHNN hút ròng 8.000 tỷ tuần qua, áp lực thanh khoản ngân hàng phân hóa

3 giờ trước

Khối tài sản nghìn tỷ 'đóng băng' nhiều năm của Vnsteel

một giờ trước