Ngân hàng nào có mức độ tập trung vốn vào bất động sản cao nhất?

Dư nợ cho vay bất động sản: VPBank dẫn đầu về quy mô, SHB nổi bật với mức độ cô đặc

Dòng vốn tín dụng dành cho lĩnh vực bất động sản tiếp tục tăng mạnh trong những tháng đầu năm 2026. Thống kê từ báo cáo tài chính quý I của 14 ngân hàng niêm yết cho thấy tổng dư nợ liên quan đến bất động sản, bao gồm cho vay kinh doanh bất động sản và cho vay xây dựng, đã vượt 1,58 triệu tỷ đồng, tăng gần 7% so với thời điểm cuối năm 2025.

Trong cơ cấu này, dư nợ cho vay kinh doanh bất động sản đạt khoảng 1 triệu tỷ đồng, chiếm 63,2% tổng quy mô. Phần còn lại là dư nợ cho vay xây dựng với hơn 581.000 tỷ đồng, tương đương 36,8%.

Đáng chú ý, 5 ngân hàng gồm VPBank, SHB, Techcombank, MB và HDBank đang nắm giữ gần 1,18 triệu tỷ đồng dư nợ bất động sản, tương ứng 74,4% tổng quy mô của nhóm ngân hàng được khảo sát.

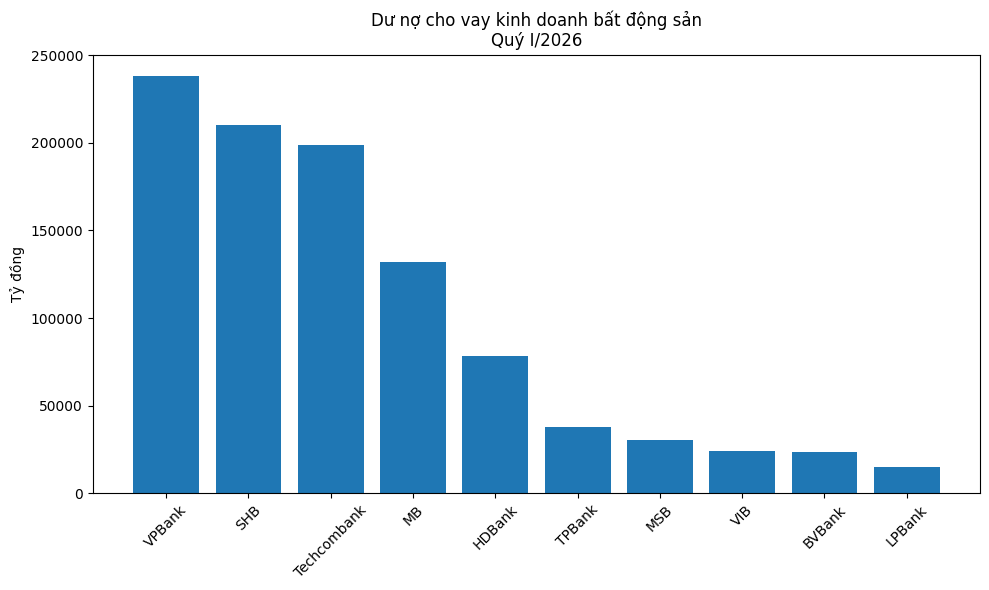

Dư nợ cho vay kinh doanh bất động sản quý I-2026

Tính đến ngày 31-3-2026, dư nợ cho vay kinh doanh bất động sản tại VPBank đạt 238.473 tỷ đồng, tăng thêm 31.046 tỷ đồng so với cuối năm trước, tương ứng mức tăng trưởng 15%.

Mức tăng hơn 31.000 tỷ đồng không chỉ là mức tăng tuyệt đối lớn nhất trong nhóm ngân hàng công bố số liệu mà còn đưa VPBank trở thành tổ chức có quy mô cho vay kinh doanh bất động sản lớn nhất trong khảo sát.

Xếp ngay sau VPBank là SHB với dư nợ cho vay kinh doanh bất động sản đạt khoảng 210.373,6 tỷ đồng. Dù mức tăng so với đầu năm chỉ khoảng 2,5%, SHB lại nổi bật ở mức độ tập trung tín dụng vào lĩnh vực này khi dư nợ bất động sản chiếm tới 33,49% tổng dư nợ, cao nhất trong nhóm các ngân hàng có quy mô cho vay lớn.

Trong khi đó, Techcombank tiếp tục xu hướng thu hẹp dư nợ bất động sản đã bắt đầu từ cuối năm 2025. Đến cuối quý I-2026, dư nợ cho vay kinh doanh bất động sản của ngân hàng này còn 198.854 tỷ đồng, giảm gần 8.200 tỷ đồng so với đầu năm.

Tỷ trọng cho vay bất động sản trong tổng dư nợ của Techcombank cũng giảm từ 28,6% xuống còn 26,44%. Nếu so với mức cao nhất ghi nhận vào quý III-2025, dư nợ bất động sản của ngân hàng này đã giảm khoảng 40.000 tỷ đồng.

Đứng thứ tư là MB với dư nợ cho vay kinh doanh bất động sản đạt 131.895,5 tỷ đồng, tăng 8,8% so với cuối năm 2025. Tuy nhiên, tỷ trọng của lĩnh vực này chỉ chiếm khoảng 11,77% tổng dư nợ, cho thấy bất động sản vẫn là một mảng tín dụng quan trọng nhưng chưa giữ vai trò chi phối trong danh mục cho vay của ngân hàng.

HDBank đứng ở vị trí thứ năm với dư nợ khoảng 78.196 tỷ đồng, tăng 11,4% so với đầu năm. Sau hai quý liên tiếp thu hẹp dư nợ trong năm trước, mức tăng trưởng hai chữ số cho thấy ngân hàng này đang quay trở lại đẩy mạnh tín dụng đối với lĩnh vực địa ốc. Hiện dư nợ bất động sản chiếm khoảng 13% tổng dư nợ của HDBank.

Có thể thấy, xét về quy mô cho vay bất động sản, VPBank, SHB và Techcombank đang dẫn đầu. Tuy nhiên, khi xét theo tỷ trọng trong tổng dư nợ, thứ hạng lại có nhiều khác biệt.

SHB đang dẫn đầu với tỷ lệ 33,49%, tiếp theo là BVBank với 30,05%, Techcombank đạt 26,44% và VPBank khoảng 22,9%. Các ngân hàng như MB, HDBank, TPBank và MSB có tỷ lệ dao động trong khoảng 11-14%.

Ngân hàng quy mô nhỏ, dư nợ bất động sản chiếm tỷ trọng cao

Trong nhóm ngân hàng quy mô trung bình, TPBank là một trong những cái tên đáng chú ý nhất. Dư nợ cho vay kinh doanh bất động sản của ngân hàng đạt 37.902 tỷ đồng vào cuối quý I-2026, tăng 17,5% so với đầu năm và thuộc nhóm tăng trưởng nhanh nhất trong bảng thống kê.

Dù quy mô còn cách khá xa nhóm dẫn đầu, tín dụng bất động sản hiện chiếm khoảng 11,99% tổng dư nợ của TPBank, phản ánh xu hướng mở rộng mạnh ở phân khúc này.

MSB ghi nhận dư nợ khoảng 30.342,5 tỷ đồng đối với nhóm khách hàng kinh doanh bất động sản và cơ sở hạ tầng, tăng 6,4% so với đầu năm. Khoản mục này tương đương 14,13% tổng dư nợ.

Do MSB công bố số liệu gộp giữa bất động sản và cơ sở hạ tầng nên phạm vi thống kê có phần rộng hơn so với nhiều ngân hàng khác. Tuy nhiên, đây vẫn là một trong những nhóm tín dụng lớn nhất trong danh mục cho vay của nhà băng này.

Ở vị trí tiếp theo, VIB ghi nhận dư nợ cho vay kinh doanh bất động sản đạt 24.006,8 tỷ đồng, tăng 13,8% so với cuối năm 2025. Mặc dù duy trì tốc độ tăng trưởng khá cao, tỷ trọng tín dụng bất động sản của ngân hàng chỉ chiếm khoảng 6,22% tổng dư nợ, thấp hơn đáng kể so với nhiều đơn vị khác trong bảng xếp hạng.

Ở vị trí tiếp theo, VIB ghi nhận dư nợ cho vay kinh doanh bất động sản đạt 24.006,8 tỷ đồng, tăng 13,8% so với cuối năm 2025. Mặc dù duy trì tốc độ tăng trưởng khá cao, tỷ trọng tín dụng bất động sản của ngân hàng chỉ chiếm khoảng 6,22% tổng dư nợ, thấp hơn đáng kể so với nhiều đơn vị khác trong bảng xếp hạng.

BVBank là trường hợp đáng chú ý khi quy mô dư nợ bất động sản đạt 23.808 tỷ đồng, tăng 3,1% so với đầu năm. Dù không thuộc nhóm dẫn đầu về giá trị tuyệt đối, ngân hàng này lại có mức độ tập trung rất cao vào lĩnh vực bất động sản khi tỷ trọng dư nợ đạt khoảng 30,05% tổng dư nợ, chỉ đứng sau SHB.

Trong khi đó, LPBank ghi nhận dư nợ cho vay kinh doanh bất động sản ở mức 14.721,8 tỷ đồng, giảm 2,4% so với đầu năm. Tỷ trọng tín dụng bất động sản tại ngân hàng này chỉ ở mức khoảng 3,65%, thuộc nhóm thấp nhất trong các ngân hàng được khảo sát.

Nha Trang

Nguồn Hà Nội Mới : https://hanoimoi.vn/ngan-hang-nao-co-muc-do-tap-trung-von-vao-bat-dong-san-cao-nhat-1028341.html

Tin khác

Ngân hàng Nhà nước nới cơ chế tín dụng cho nhà ở xã hội, khu công nghiệp

5 giờ trước

Ngân hàng bước vào chu kỳ mới - Phần 1: Tối ưu hiệu suất

4 giờ trước

Áp lực thanh khoản ngân hàng tăng trở lại

4 giờ trước

Ngân hàng tăng tốc tái cơ cấu danh mục, dòng tín dụng rẽ hướng khi room bị siết

8 giờ trước

Ngân hàng Sacombank 'siết nợ' 507 bất động sản tại một dự án ở Đồng Nai

3 giờ trước

Bộ đệm dự phòng mỏng nhất từ năm 2018 giữa áp lực nợ xấu gia tăng

2 giờ trước