Ngành chứng khoán tái định vị 'cuộc chơi'

Hội thảo do VPBankS tổ chức chiều ngày 16/10. Ảnh: VPBankS

Chia sẻ tại hội thảo do Chứng khoán VPBank (VPBankS) tổ chức chiều ngày 16/10, ông Hoàng Nam - Giám đốc nghiên cứu và phân tích Chứng khoán Vietcap nhận định, thị trường chứng khoán Việt Nam đang có triển vọng lớn, với nhiều động lực thúc đẩy.

Về vĩ mô, Chính phủ đã đưa ra nhiều chính sách đồng bộ để thúc đẩy tăng trưởng. Ngân hàng Nhà nước duy trì mặt bằng lãi suất thấp; đầu tư và đầu tư công được đẩy mạnh, dự kiến năm 2025 tăng 25% so với năm trước. Dòng vốn này sẽ tạo hiệu ứng lan tỏa tới các doanh nghiệp.

Một động lực lớn khác là thị trường chứng khoán Việt Nam đã được FTSE Russell nâng hạng lên mới nổi thứ cấp. Theo ước tính của chuyên gia phân tích Vietcap, dòng vốn đổ vào thị trường khoảng 1-2 tỷ USD từ các quỹ thụ động và 5-6 tỷ USD với quỹ chủ động. Dòng vốn này sẽ góp phần giúp thị trường chứng khoán sôi động, thanh khoản cao hơn.

Theo ông Hoàng Nam, việc nâng hạng thị trường chứng khoán Việt Nam sẽ không dừng lại. Chính phủ đã phê duyệt Đề án nâng hạng thị trường, trong đó đặt cả mục tiêu nâng hạng lên thị trường mới nổi theo MSCI và mới nổi bậc cao theo FTSE Russell. Trong đề án, nhiều cải cách mạnh mẽ được đưa ra, đặc biệt là cơ chế giao dịch bù trừ trung tâm sẽ đi vào hoạt động từ năm 2027.

Ông Hoàng Nam cho biết, dòng vốn dồi dào và niềm tin nhà đầu đang cải thiện không chỉ hỗ trợ doanh nghiệp trên sàn mà còn kích hoạt làn sóng IPO. Hàng loạt doanh nghiệp đầu ngành đang có kế hoạch niêm yết, giúp mở rộng “hàng hóa” và tạo môi trường kinh doanh thuận lợi cho các công ty chứng khoán.

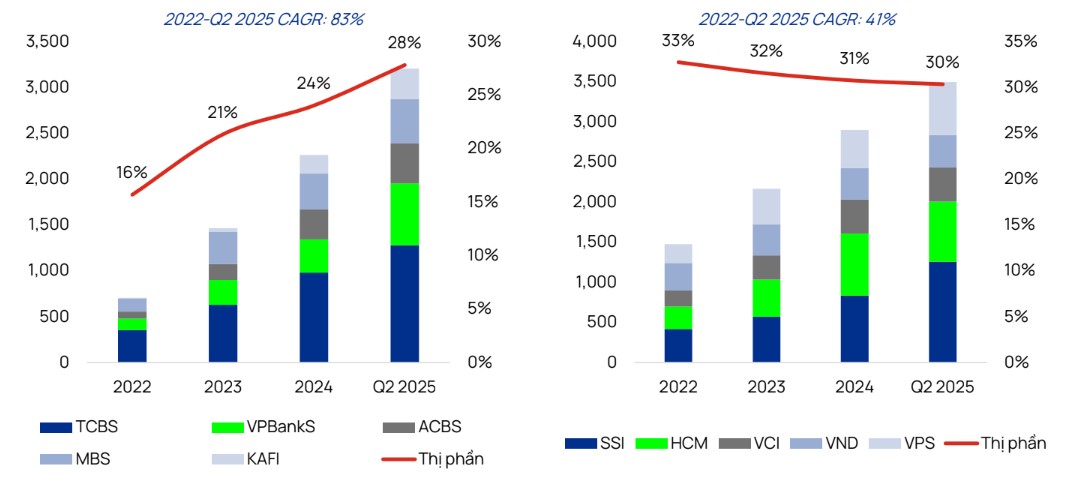

Sự vươn lên của các công ty chứng khoán có hậu thuẫn ngân hàng

Nói riêng về triển vọng ngành chứng khoán, ông Hoàng Nam cho biết, hoạt động cho vay ký quỹ (margin) - trụ cột đóng góp lợi nhuận vào công ty chứng khoán đã có thay đổi đáng kể. Từ năm 2022 đến quý 2/2025, nhóm 5 công ty chứng khoán có hậu thuẫn từ ngân hàng, ghi nhận tốc độ tăng trưởng lớn - hàng năm khoảng 83%, trong khi các công ty chứng khoán độc lập chưa bằng một nửa. Hiện tượng này khiến thị phần tổng dư nợ cho vay ký quỹ công ty chứng khoán có hậu thuẫn ngân hàng tăng từ 16% lên 28%. Còn 5 công ty chứng khoán lớn độc lập ghi nhận thị phần giảm từ 33% về 30%.

Tổng dư nợ cho vay ký quỹ của các công ty chứng khoán có hậu thuẫn từ ngân hàng (trái) và các công ty chứng khoán độc lập (phải). Nguồn: Vietcap

Theo ông Hoàng Nam, nguyên nhân dịch chuyển đến từ lợi thế cạnh tranh: Nền tảng vốn vững chắc, dồi dào với chi phí thấp. Đây không phải xu hướng ngắn hạn mà là sự tái định hình lại "cuộc chơi".

“Trong một thị trường giá lên, khả năng cho vay margin dồi dào, nhanh và hợp lý là lợi thế cạnh tranh của công ty chứng khoán. Thực tế, tổng dư nợ margin của thị trường tiếp tục tăng nhưng một số công ty có tốc độ chậm lại do chạm giới hạn hai lần vốn chủ sở hữu. Vì vậy trong giai đoạn tới, công ty chứng khoán nào có nền tảng vốn cao, chi phí thấp sẽ có lợi thế giành thị phần,” vị chuyên gia nêu quan điểm.

Ông Hoàng Nam cho biết thêm, cuộc chiến thị phần không chỉ dừng lại ở margin. Về dài hạn, phần thắng sẽ thuộc về công ty có khả năng phục vụ nhu cầu đầu tư toàn diện nhất. Hiện 72% người giàu Việt Nam có tài sản nằm ở bất động sản và tiền mặt, trong khi phân bổ vào cổ phiếu, trái phiếu vẫn chênh lệch khá lớn so với xu thế trên thế giới. Đây chính là cơ hội của các công ty chứng khoán, nếu cung cấp được sản phẩm đầu tư đa dạng: Cổ phiếu, trái phiếu, chứng chỉ quỹ, quản lý tài sản…

Phạm Ngọc

Nguồn Mekong Asean : https://mekongasean.vn/nga-nh-chung-khoan-tai-dinh-vi-cuoc-choi-47554.html

Tin khác

Dòng vốn 'khủng' từ các thương vụ IPO đình đám đi đâu về đâu?

5 giờ trước

Lý do chứng khoán Việt Nam chứng kiến nhiều đợt chào bán cổ phiếu khủng

7 giờ trước

Việt Nam được nâng hạng chứng khoán: Nhà đầu tư cá nhân có được hưởng lợi?

một ngày trước

'Tiền rẻ, tài sản nóng' và hệ quả của nới lỏng chính sách

3 giờ trước

Công ty chứng khoán đồng loạt báo lãi lớn

3 giờ trước

Bước đi nhằm chứng khoán hóa thị trường vàng

4 giờ trước