Ngành nào tăng trưởng mạnh nhất quý 2/2025?

Ngành logistics đạt kết quả tích cực trong quý 2/2025. Ảnh: Vận tải xếp dỡ Hải An (HAH)

Trong báo cáo chiến lược tháng 8 vừa phát hành, Chứng khoán SSI cập nhật số liệu tổng quan về kết quả kinh doanh của các doanh nghiệp niêm yết trong quý 2/2025.

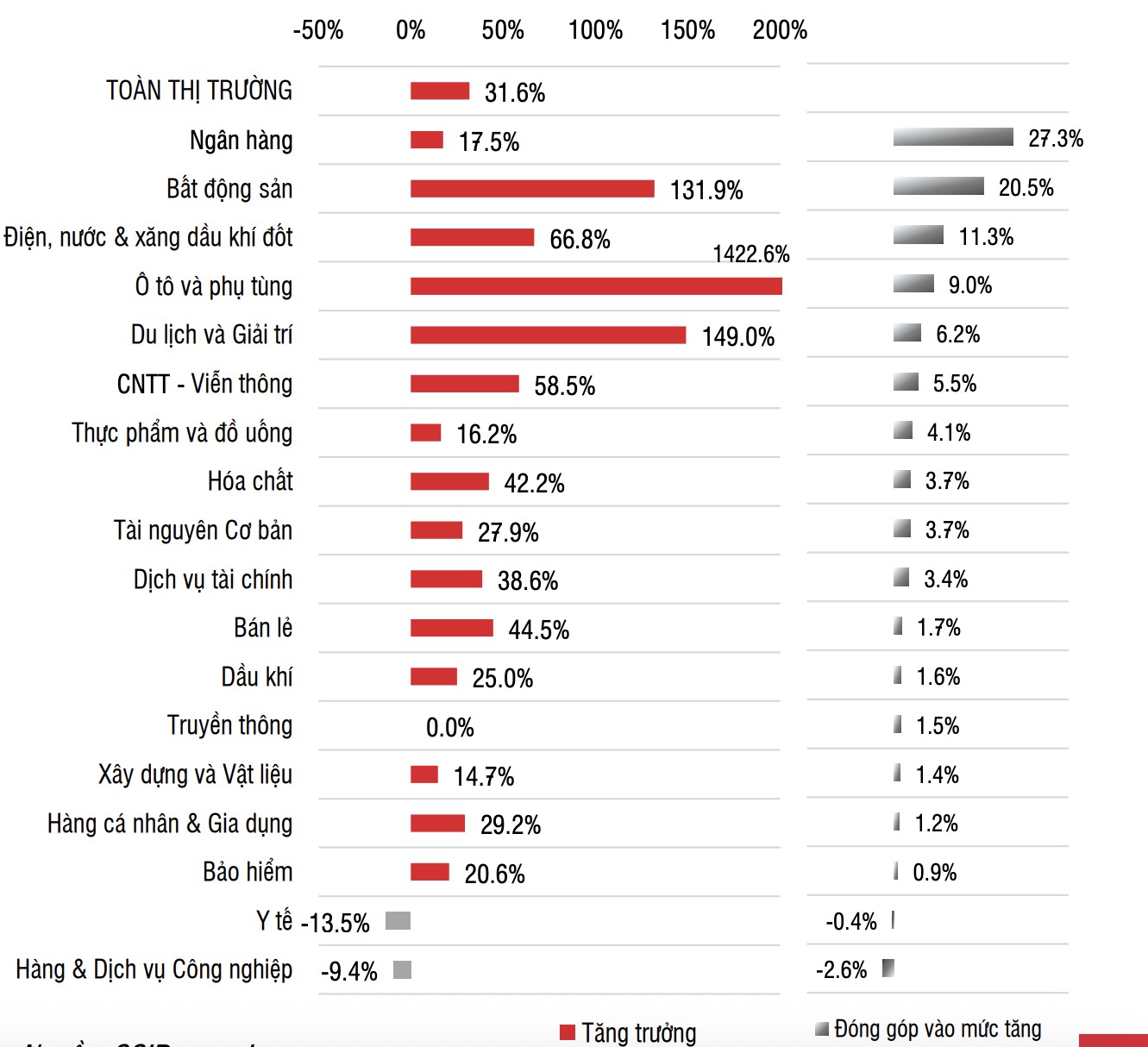

Tổng doanh thu toàn thị trường trong quý vừa qua ghi nhận mức tăng trưởng khiêm tốn 6,9% so với cùng kỳ năm trước (YoY); tuy nhiên lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (NPATMI) tăng mạnh 31,6% YoY - vượt xa mức tăng 20,9% YoY của quý 1/2025.

Phần lớn các nhóm ngành đều ghi nhận tăng trưởng lợi nhuận tích cực. Những nhóm ngành có kết quả vượt kỳ vọng của SSI gồm bán lẻ, phân bón, tiện ích, ngân hàng và khu công nghiệp. Ngược lại, ngành thực phẩm & đồ uống (F&B) và một số cổ phiếu bất động sản nhà ở ghi nhận kết quả thấp hơn kỳ vọng.

Ngân hàng tiếp tục là nhóm ngành đóng góp lớn nhất vào lợi nhuận toàn thị trường, chiếm khoảng 44% tổng lợi nhuận sau thuế. Tuy nhiên, mức độ phân hóa trong kết quả kinh doanh giữa các ngân hàng ngày càng rõ rệt. CTG, ACB, VPB và VIB ghi nhận kết quả vượt kỳ vọng, trong khi STB, MBB và MSB lại thấp hơn dự báo.

Theo SSI, tăng trưởng tín dụng đạt 9,9% từ đầu năm đến nay (YTD), tương đương với mức tăng chung của toàn ngành. Do tỷ lệ cho vay trên huy động (LDR thuần) đã tiệm cận ngưỡng tối đa (trên 96%), tăng trưởng tiền gửi cũng đi ngang với tín dụng, đạt 9,5% YTD.

Biên lãi ròng (NIM) quý 2/2025 đạt 3,2%, tăng nhẹ 2 điểm cơ bản so với quý trước. Tuy nhiên, sự cải thiện này chủ yếu đến từ việc HDB ghi nhận phí cam kết tín dụng, khiến NIM của ngân hàng này tạm thời tăng cao. Nếu loại trừ yếu tố bất thường này, NIM toàn hệ thống thực tế giảm 11 điểm cơ bản (bps) so với quý trước, thấp hơn kỳ vọng.

Nợ xấu nhìn chung ổn định trong quý 2/2025 (tăng 0,8% so với quý trước), trong khi nợ nhóm 2 giảm 17% so với quý trước, về mức thấp nhất kể từ năm 2023, chủ yếu nhờ ACB, MBB và VPB. Một số ngân hàng đã chủ động tăng cường trích lập dự phòng và đẩy mạnh xử lý nợ xấu nhờ khả năng sinh lời được cải thiện.

Tăng trưởng NPATMI các ngành trong quý 2/2025. Nguồn: SSI

Với ngành bất động sản, mặc dù doanh thu giảm 3,6% YoY nhưng NPATMI lại tăng vọt 129,6% YoY, tương đương mức tăng tuyệt đối 7.600 tỷ đồng. Kết quả này chủ yếu nhờ BCM (tăng 430% YoY), NVL (đảo chiều từ mức lỗ 6.700 tỷ đồng trong quý 2/2024 sang lãi 190 tỷ đồng trong quý 2/2025) và VIC (cải thiện từ mức lỗ 3.500 tỷ xuống còn 581 tỷ đồng).

Ở mảng khu công nghiệp, VGC và KBC ghi nhận tăng trưởng lợi nhuận mạnh nhờ dòng vốn FDI tiếp tục duy trì tích cực. Biên lợi nhuận gộp của các khu công nghiệp tăng mạnh do các điều chỉnh trong tổng mức đầu tư, dẫn đến giá vốn hàng bán giảm đáng kể.

Trong khi đó, tăng trưởng lợi nhuận mảng bất động sản nhà ở nhìn chung có sự phân hóa do đặc thù ghi nhận doanh thu theo tiến độ bàn giao dự án. Các nhà phát triển lớn như VHM, NLG và KDH ghi nhận mức sụt giảm lợi nhuận khoảng 30% YoY do nền so sánh cao trong cùng kỳ năm trước, trong khi HDC và DXG đạt tăng trưởng lợi nhuận dương.

Ngành xây dựng và vật liệu xây dựng là điểm sáng. Các doanh nghiệp xây dựng lớn như CTD, VCG ghi nhận tăng trưởng mạnh cả về doanh thu và lợi nhuận ròng trong quý 2/2025, được thúc đẩy bởi sự phục hồi của thị trường bất động sản và đẩy mạnh đầu tư hạ tầng. Xu hướng này cũng lan tỏa sang nhóm cung ứng vật liệu xây dựng, giúp các mảng như thép xây dựng, xi măng, ống nhựa, đá xây dựng đều ghi nhận kết quả kinh doanh khả quan.

Lợi nhuận của các doanh nghiệp dẫn đầu ngành như HPG (thép), HT1 (xi măng), BMP, NTP (ống nhựa) và VLB (đá xây dựng) tăng lần lượt 39%, 145%, 17,7%, 35% YoY.

Theo SSI, nhu cầu vật liệu xây dựng trong quý 2/2025 tăng mạnh trên diện rộng, với sản lượng tiêu thụ thép xây dựng tăng 14% YoY, xi măng tăng 14% YoY, gạch ốp lát tăng 19% YoY.

Giá các yếu tố đầu vào chính như than, quặng sắt, than nhiệt và hạt nhựa PVC giảm 10 - 20% YoY, tạo điều kiện cải thiện biên lợi nhuận. Giá bán của một số loại vật liệu xây dựng, đặc biệt là đá xây dựng, tăng hơn 18% YoY, góp phần tích cực vào tăng trưởng lợi nhuận toàn ngành.

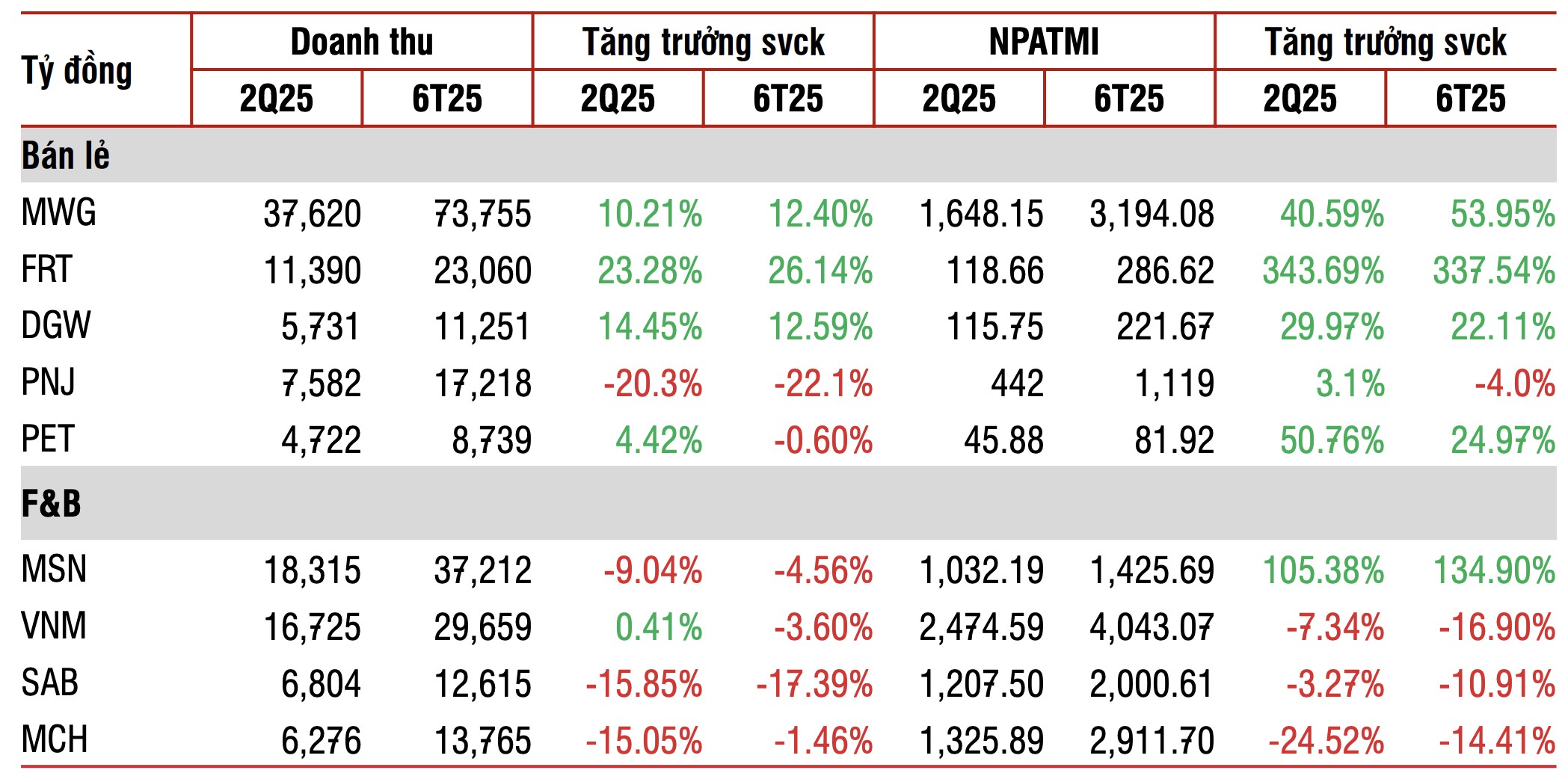

Ngành tiêu dùng phân hóa rõ nét giữa nhóm không thiết yếu và thiết yếu. Các cổ phiếu bán lẻ như MWG, FRT và DGW ghi nhận tăng trưởng lợi nhuận tích cực trong quý 2/2025, lần lượt ở mức 41%, 344% và 30% YoY. PNJ cũng ghi nhận doanh thu bán lẻ tăng 4,6% YoY. Ngược lại, nhóm thực phẩm & đồ uống (F&B) bao gồm VNM, MCH và SAB đều ghi nhận lợi nhuận giảm lần lượt 7,3%, 24,5% và 3,3% YoY. Sự phân hóa này chủ yếu đến từ các yếu tố sau:

Siết chặt quy định thuế và hóa đơn chứng từ đối với hộ kinh doanh cá thể đã thu hẹp khoảng cách giá giữa kênh bán lẻ truyền thống và kênh bán lẻ hiện đại. Điều này giúp kênh bán lẻ hiện đại gia tăng thị phần, nhưng cũng gây gián đoạn tạm thời trong hệ thống phân phối của các doanh nghiệp F&B.

Các doanh nghiệp bán lẻ mở rộng sang các phân khúc bán lẻ với tỷ lệ xâm nhập còn thấp, như cửa hàng tiêu dùng nhanh và nhà thuốc.

Nhóm tiêu dùng không thiết yếu hưởng lợi từ chu kỳ thay thế sản phẩm công nghệ (ICT) và mức chi tiêu của tầng lớp trung lưu vẫn ổn định.

Ngành tiêu dùng phân hóa. Nguồn: SSI

Ngành logistics, xuất khẩu và tiện ích gặp “thiên thời, địa lợi”. Các doanh nghiệp logistics như GMD, HAH, VSC và các doanh nghiệp xuất khẩu như VHC, ANV ghi nhận tăng trưởng lợi nhuận đáng kể trong nửa đầu năm 2025 nhờ xu hướng đặt hàng hàng sớm (front-loading).

Theo SSI, tổng giá trị xuất khẩu quý 2/2025 tăng 18% YoY và 13,6% so với quý trước. Tại hệ thống cảng Hải Phòng, sản lượng hàng container 6 tháng đầu năm tăng 14% YoY.

Xuất khẩu hàng dệt may quý 2/2025 tăng 10% YoY, dẫn đầu là các thị trường Mỹ (+17%), EU (+15%) và Nhật Bản (+12%). Xuất khẩu thủy sản cũng tăng 16,9% YoY, đạt 5,2 tỷ USD, chủ yếu nhờ nhu cầu cao từ Mỹ, Trung Quốc và Nhật Bản. Ngoài ra, các doanh nghiệp xuất khẩu còn hưởng lợi từ việc tỷ giá các đồng ngoại tệ chính tăng so với VND.

Mặc dù doanh thu toàn ngành không tăng nhưng lợi nhuận ngành tiện ích quý 2/2025 ghi nhận mức tăng trưởng vượt trội 72% YoY, đóng góp khoảng 12% vào tăng trưởng lợi nhuận toàn thị trường.

Kết quả này đến từ nhiều yếu tố như hoàn nhập dự phòng nợ xấu lớn tại GAS; điều kiện thủy văn thuận lợi giúp các nhà máy thủy điện (bao gồm cả REE) ghi nhận kết quả tích cực; sản lượng điện khí thấp hơn dự kiến trong khi sản lượng hợp đồng (Qc) vẫn ở mức cao tại các doanh nghiệp như POW và NT2.

Phạm Ngọc

Nguồn Mekong Asean : https://mekongasean.vn/nganh-nao-tang-truong-manh-nhat-quy-22025-44784.html

Tin khác

Chứng khoán tháng 8 hội tụ các yếu tố thuận lợi để duy trì xu hướng tăng bền vững

5 giờ trước

Ngành xây dựng và vật liệu xây dựng: Động lực tăng trưởng quan trọng nửa cuối năm

7 giờ trước

Hoàn thành 81% kế hoạch lợi nhuận sau 6 tháng, Gelex Electric (GEE) sắp chi gần 1.100 tỷ đồng cổ tức

4 giờ trước

Lãi quý cao nhất lịch sử, Bến xe Miền Tây (WCS) chốt quyền thưởng cổ phiếu 20%

4 giờ trước

Chính sách 'tiếp lửa', cổ phiếu ngân hàng dẫn sóng tăng lịch sử

2 ngày trước

PV Drilling (PVD): Bước vào chu kỳ tăng tốc lợi nhuận, chuẩn bị khai thác giàn khoan mới

một ngày trước