Chứng khoán tháng 8 hội tụ các yếu tố thuận lợi để duy trì xu hướng tăng bền vững

Nhiều yếu tố nền tảng hỗ trợ

SSI Research vừa có báo cáo cập nhật mới nhất về triển vọng thị trường chứng khoán tháng 8. Theo SSI Research, về mặt vĩ mô, kinh tế Việt Nam tháng 7 tiếp tục đà hồi phục, tạo nền cho mục tiêu tăng trưởng kinh tế mạnh mẽ hơn trong năm 2025 mục tiêu mới là 8,3 - 8,5%. Các động lực tăng trưởng như đầu tư công, FDI, sản xuất, tiêu dùng đều duy trì tích cực. Đáng chú ý, giải ngân đầu tư công không bị gián đoạn bởi quá trình sáp nhập các đơn vị hành chính, trong khi dữ liệu FDI vẫn thể hiện niềm tin của nhà đầu tư trước biến động thuế quan.

Quan sát từ các thị trường khác cho thấy, thị trường thường có diễn biến tích cực trong giai đoạn trước khi được nâng hạng, nhờ kỳ vọng dòng vốn ngoại gia tăng và tâm lý nhà đầu tư cải thiện rõ rệt. Đây sẽ là một trong những yếu tố hỗ trợ quan trọng cho thị trường Việt Nam trong nửa cuối năm 2025.

Ngoài ra, môi trường lạm phát thấp đi kèm với khả năng ổn định tỷ giá khi FED được kỳ vọng có 3 lần cắt giảm lãi suất trong năm từ tháng 9 có thể tạo điều kiện thuận lợi cho tăng trưởng kinh tế mạnh hơn vào nửa cuối năm. Chính sách tài khóa đầu tư công, hỗ trợ tiêu dùng tiếp tục đóng vai trò dẫn dắt chính, trong khi chính sách tiền tệ sẽ giữ vai trò hỗ trợ cho tăng trưởng tăng mục tiêu tăng trưởng tín dụng, giảm lãi suất cho vay.

Triển vọng thị trường chứng khoán trong ngắn hạn đang nhận được động lực lớn từ tăng trưởng kết quả kinh doanh trên diện rộng của các doanh nghiệp niêm yết trong quý II. Lợi nhuận sau thuế cổ đông công ty mẹ của thị trường trong quý II/2025 tăng đến 31,5% so với cùng kỳ, tăng tốc mạnh so với quý I.

Yếu tố hỗ trợ cho thị trường chính là mùa kết quả kinh doanh quý II/2025 vượt kỳ vọng. Ảnh: T.L

Yếu tố hỗ trợ cho thị trường chính là mùa kết quả kinh doanh quý II/2025 vượt kỳ vọng. Lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) toàn thị trường tăng mạnh 31,5% so với cùng kỳ, cao hơn nhiều so với quý I (20,9%). Hầu hết các nhóm ngành đều ghi nhận tăng trưởng, nổi bật là ngân hàng, bất động sản, xây dựng - vật liệu và dịch vụ tài chính.

Trong đó, ngân hàng tiếp tục là động lực chính, đóng góp tới 44% tổng lợi nhuận và 28% mức tăng trưởng lợi nhuận toàn thị trường. Dù có sự phân hóa, nhiều ngân hàng như CTG, VPB, ACB, VIB vẫn báo lãi vượt kỳ vọng, trong khi tín dụng toàn hệ thống tăng gần 10% từ đầu năm.

Ở nhóm bất động sản, lợi nhuận quý II tăng hơn 129% so với cùng kỳ, nhờ đóng góp từ những cái tên như VIC, NVL, BCM, dù doanh thu toàn ngành vẫn giảm nhẹ. Phân khúc xây dựng, vật liệu cũng thăng hoa nhờ đầu tư công và giá đầu vào giảm, giúp lợi nhuận các doanh nghiệp lớn như HPG, HT1, BMP, VLB tăng hai chữ số.

SSI Research cho biết, kết quả kinh doanh tích cực của quý II là tiền đề để dự báo lợi nhuận toàn thị trường tăng 13,8% trong năm 2025, riêng nửa cuối năm đạt 15,5% so với cùng kỳ năm ngoái, một mức nền hợp lý để kỳ vọng tăng giá cổ phiếu trong trung hạn.

Đáng chú ý, thị trường chứng khoán Việt Nam đang tiến rất gần tới cột mốc được FTSE Russell nâng hạng lên thị trường mới nổi, dự kiến công bố vào tháng 10/2025. Nếu được nâng hạng, thị trường có thể hút ròng hàng tỷ USD từ các quỹ ETF toàn cầu. SSI Research đánh giá đây sẽ là chất xúc tác lớn thúc đẩy thanh khoản, cải thiện định giá và nâng vị thế của thị trường chứng khoán Việt Nam trên bản đồ đầu tư quốc tế.

Dòng tiền tập trung vào cổ phiếu vốn hóa lớn

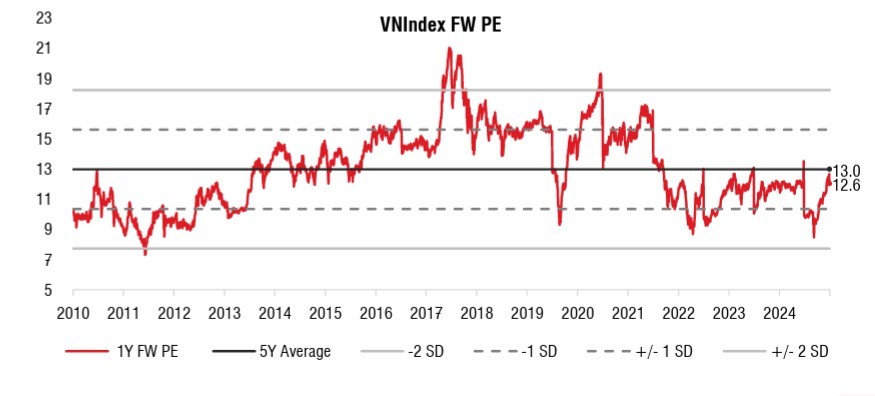

SSI Research nhận định, tháng 8/2025 là thời điểm thuận lợi để nhóm cổ phiếu trụ tiếp tục dẫn dắt thị trường nhờ 3 yếu tố then chốt lợi nhuận tăng trưởng mạnh, dòng tiền nội ngoại tích cực và định giá vẫn ở vùng hấp dẫn. Với P/E dự phóng của VN-Index ở mức 12,6 lần tính đến đầu tháng 8, vẫn thấp hơn trung bình 5 năm (13 lần), thị trường còn nhiều dư địa tăng giá nếu kỳ vọng tiếp tục được củng cố.

VN-Index đang định giá ở mức hấp dẫn, thấp hơn trung bình 5 năm.

Cơ cấu dòng tiền hiện tại cho thấy sự phân hóa rõ rệt giữa các nhóm ngành. Dòng tiền tiếp tục tập trung vào các cổ phiếu vốn hóa lớn, có kết quả kinh doanh khởi sắc và nền tảng cơ bản tốt. Dẫn đầu vẫn là các nhóm ngành trụ cột như ngân hàng, chứng khoán, bất động sản khu công nghiệp và xây dựng, vật liệu.

Những cái tên như Hòa Phát (HPG), Phân bón Dầu khí Cà Mau (DCM), Nhơn Trạch 2 (NT2), Chứng khoán TP. Hồ Chí Minh (HCM) và Nam Long (NLG) được đưa vào danh mục khuyến nghị tháng 8 của SSI Research, cho thấy chiến lược ưu tiên cổ phiếu trụ vẫn là xu hướng chủ đạo.

Tuy vậy, SSI Research cũng lưu ý rủi ro điều chỉnh kỹ thuật trong ngắn hạn khi VN-Index tiệm cận vùng kháng cự 1.560–1.600 điểm. Trong kịch bản thị trường rung lắc, vùng hỗ trợ gần là 1.500 điểm và kế tiếp là 1.460 điểm. Có điều, cấu trúc xu hướng vẫn tích cực khi dòng tiền chưa có dấu hiệu rút khỏi các nhóm ngành dẫn dắt.

Ngoài ra, thị trường vẫn đang được nâng đỡ bởi kỳ vọng vĩ mô tích cực: GDP quý III và IV dự báo duy trì đà tăng, lạm phát được kiểm soát và FED dự kiến bắt đầu chu kỳ cắt giảm lãi suất từ tháng 9.

SSI Research cho rằng, thị trường chứng khoán Việt Nam tháng 8/2025 đang hội tụ đầy đủ các yếu tố thuận lợi để duy trì xu hướng tăng trưởng bền vững như nền kinh tế hồi phục mạnh, kết quả kinh doanh doanh nghiệp khả quan, dòng tiền dồi dào và kỳ vọng nâng hạng đến rất gần. Với tầm nhìn trung hạn, đây vẫn là giai đoạn thích hợp để nhà đầu tư cơ cấu danh mục và chủ động đón đầu cơ hội trong những đợt điều chỉnh ngắn hạn./.

Hồng Quyên

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/chung-khoan-thang-8-hoi-tu-cac-yeu-to-thuan-loi-de-duy-tri-xu-huong-tang-ben-vung-181397.html

Tin khác

Ngành nào tăng trưởng mạnh nhất quý 2/2025?

6 giờ trước

Ngành xây dựng và vật liệu xây dựng: Động lực tăng trưởng quan trọng nửa cuối năm

9 giờ trước

Điểm mặt loạt cổ phiếu biến động mạnh trong 'cơn sóng' tháng 7

8 giờ trước

Chứng khoán Việt duy trì sắc xanh, kỳ vọng vượt 1.600 điểm trong ngắn hạn

một ngày trước

Nhận định chứng khoán 8/8: VN-Index có thể thử thách vùng kháng cự tâm lý 1.600 điểm

10 giờ trước

FPT hở room ngoại cao kỷ lục, lần đầu tiên giảm hàng trăm nhân sự

5 giờ trước