Ngành ngân hàng kỳ vọng tăng trưởng cao trong năm 2026

Sau giai đoạn chịu nhiều sức ép từ biến động kinh tế toàn cầu và quá trình điều chỉnh trong nước, MBS Research nhận định ngành ngân hàng Việt Nam đang đứng trước một chu kỳ tăng trưởng mới với nhiều kỳ vọng tích cực.

Tín dụng tăng tốc, ngân hàng tiếp tục là kênh dẫn vốn chủ lực của nền kinh tế

Trong bối cảnh nền kinh tế đặt mục tiêu tăng trưởng cao, hệ thống ngân hàng tiếp tục giữ vai trò “xương sống” khi đảm nhiệm chức năng dẫn vốn chủ lực, hỗ trợ sản xuất - kinh doanh, đầu tư công và tiêu dùng. Tuy nhiên, hành trình hướng tới tăng trưởng hai con số trong năm 2026 không chỉ mở ra cơ hội mà còn đặt ra những bài toán lớn về cân đối nguồn vốn, biên lợi nhuận và an toàn hệ thống.

MBS Research dự báo lợi nhuận năm 2026 của ngành ngân hàng tăng trưởng trên 20%.

Một trong những điểm sáng nổi bật nhất của ngành ngân hàng giai đoạn 2025-2026 là đà tăng mạnh của tín dụng. Tính đến cuối tháng 11/2025, dư nợ tín dụng toàn hệ thống đã vượt 18,2 triệu tỷ đồng, tăng hơn 16,5% so với đầu năm và cao hơn đáng kể so với cùng kỳ năm trước. Đây là mức tăng trưởng cao nhất trong nhiều năm, phản ánh rõ nét nhu cầu vốn phục hồi mạnh mẽ của nền kinh tế khi chính sách tiền tệ được duy trì theo hướng nới lỏng kéo dài từ quý III/2023.

Động lực chính của tăng trưởng tín dụng tiếp tục đến từ khu vực doanh nghiệp, đặc biệt là các lĩnh vực thương mại - dịch vụ, sản xuất và đầu tư công. Lãi suất cho vay duy trì ở vùng thấp trong thời gian dài đã tạo điều kiện cho doanh nghiệp mở rộng sản xuất kinh doanh, tái cấu trúc dòng tiền và đón đầu sự phục hồi của thị trường trong nước cũng như xuất khẩu. Chỉ số PMI duy trì trên ngưỡng mở rộng cho thấy hoạt động sản xuất đang từng bước cải thiện, qua đó hỗ trợ nhu cầu tín dụng.

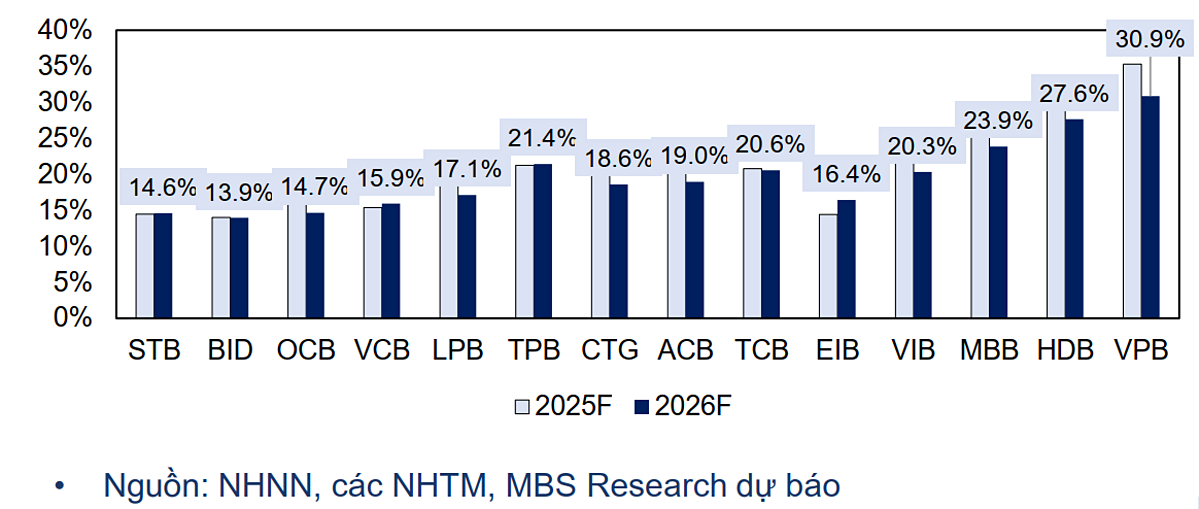

Dự báo tăng trưởng tín dụng giai đoạn 2025 - 2026 của một số NHTM.

Bước sang năm 2026, MBS Research kỳ vọng tăng trưởng tín dụng toàn ngành có thể đạt khoảng 20%, nhằm hỗ trợ mục tiêu tăng trưởng GDP cao. Đáng chú ý, nhóm doanh nghiệp vừa và nhỏ (SME) được dự báo sẽ phục hồi rõ nét hơn khi môi trường thương mại quốc tế ổn định hơn, đơn hàng mới gia tăng. Bên cạnh đó, tín dụng cho đầu tư công tiếp tục đóng vai trò quan trọng, tạo dư địa tăng trưởng ổn định cho các ngân hàng có thế mạnh cho vay dự án, cho vay doanh nghiệp lớn và chuỗi cung ứng.

Trong cơ cấu tín dụng, dòng vốn được dự báo sẽ có sự dịch chuyển nhất định. Cho vay mua nhà có thể chậm lại do lãi suất huy động tăng dần kéo theo chi phí vay vốn cao hơn, trong khi tín dụng được ưu tiên cho sản xuất - kinh doanh và đầu tư công. Cho vay tiêu dùng, sau giai đoạn điều chỉnh mạnh, được kỳ vọng phục hồi theo hướng bền vững hơn nhờ thu nhập hộ gia đình cải thiện và quá trình tái cơ cấu các công ty tài chính cơ bản hoàn tất.

Về hiệu quả kinh doanh, tăng trưởng tín dụng cao tiếp tục là nền tảng quan trọng cho lợi nhuận ngân hàng. Dù biên lãi ròng (NIM) năm 2025 chịu áp lực giảm do lãi suất cho vay giảm sâu, triển vọng năm 2026 được đánh giá cân bằng hơn. Trong nửa đầu năm, NIM có thể đi ngang hoặc giảm nhẹ do chi phí huy động tăng. Sang nửa cuối năm, khi các khoản vay trung và dài hạn hết thời gian ưu đãi và chuyển sang lãi suất thả nổi, cùng với sự phục hồi của tín dụng SME và cá nhân, NIM được kỳ vọng cải thiện dần. Trên cơ sở đó, lợi nhuận sau thuế toàn ngành năm 2026 được dự báo tăng trên 20%.

Áp lực thanh khoản, an toàn vốn và định giá: Phép thử cho tăng trưởng bền vững

Trái với đà tăng mạnh của tín dụng, tăng trưởng huy động vốn lại diễn ra chậm hơn đáng kể. Đến cuối năm 2025, tổng huy động toàn hệ thống chỉ tăng khoảng 12% so với đầu năm, thấp hơn rõ rệt so với tăng trưởng tín dụng. Sự chênh lệch này khiến tỷ lệ cho vay trên huy động (LDR) của nhiều ngân hàng lên mức cao nhất trong nhiều năm, tạo áp lực không nhỏ lên thanh khoản.

Trước thực tế đó, các ngân hàng đã buộc phải điều chỉnh tăng lãi suất huy động từ quý IV/2025 nhằm đảm bảo nguồn vốn. Xu hướng này được dự báo sẽ tiếp diễn trong nửa đầu năm 2026, đặc biệt ở nhóm ngân hàng thương mại cổ phần tư nhân. Dù Ngân hàng Nhà nước liên tục bơm ròng thanh khoản qua kênh thị trường mở, thị trường liên ngân hàng vẫn chịu sức ép lớn khi nhu cầu vốn tăng mạnh, đẩy lãi suất qua đêm lên mức cao nhất trong nhiều năm. Điều này giúp cải thiện nguồn vốn cho hệ thống, nhưng đồng thời làm gia tăng chi phí vốn và tạo áp lực ngắn hạn lên biên lợi nhuận.

Ở góc độ rủi ro, chất lượng tài sản toàn ngành được đánh giá tương đối ổn định. Tỷ lệ nợ xấu nội bảng duy trì quanh mức 2%, trong khi nợ nhóm 2 có xu hướng giảm. Việc tăng trưởng tín dụng khả quan, đi kèm với nỗ lực trích lập và xử lý nợ xấu trong hai năm gần đây, đã giúp giảm áp lực gia tăng nợ xấu.

Tuy nhiên, bộ đệm dự phòng của nhiều ngân hàng đã mỏng hơn so với giai đoạn hậu Covid, khiến tỷ lệ bao phủ nợ xấu khó quay trở lại mức trên 100%. MBS Research dự báo tỷ lệ này sẽ duy trì trên 80% trong năm 2026 - mức đủ an toàn nhưng không còn dư địa quá lớn.

Một thách thức đáng chú ý khác là yêu cầu an toàn vốn trong bối cảnh tín dụng tăng trưởng cao. Việc tiến tới áp dụng Basel III cùng các quy định mới của Ngân hàng Nhà nước buộc các ngân hàng phải duy trì hệ số an toàn vốn (CAR) ở mức cao và ổn định.

Điều này thúc đẩy xu hướng tăng vốn cấp 1 thông qua phát hành cổ phiếu, giữ lại lợi nhuận và hạn chế chia cổ tức tiền mặt. Dù ảnh hưởng đến lợi ích ngắn hạn của cổ đông, đây được xem là nền tảng cần thiết để hệ thống ngân hàng tăng trưởng bền vững trong trung và dài hạn.

Trên thị trường chứng khoán, định giá ngành ngân hàng đã trở nên hấp dẫn hơn sau đợt điều chỉnh mạnh trong năm 2025. Hệ số P/B toàn ngành giảm về khoảng 1,5 lần, thấp hơn mức trung bình 5 năm, trong khi triển vọng tăng trưởng lợi nhuận năm 2026 vẫn trên 20%. Sự kết hợp giữa định giá hợp lý và triển vọng tích cực là cơ sở để MBS Research nâng khuyến nghị toàn ngành lên mức “khả quan”.

Xuân Bắc

Nguồn Vnbusiness : https://vnbusiness.vn/ngan-hang/nganh-ngan-hang-ky-vong-tang-truong-cao-trong-nam-2026-1111632.html

Tin khác

Ngân hàng kỳ vọng lợi nhuận cao

5 giờ trước

Lãi suất huy động thoát khỏi vùng đáy: Liều thuốc làm dịu thanh khoản thị trường

3 giờ trước

Agribank Đồng Tháp được yêu cầu chấn chỉnh hoạt động sau thanh tra

4 giờ trước

Tổng thống Putin: Kinh tế Nga tăng trưởng 9,7% trong 3 năm

một giờ trước

Báo cáo mới nhất của IMF về Trung Quốc: Những cảnh báo nào cho nền kinh tế toàn cầu?

5 giờ trước

HĐQT LPBank thông qua nghị quyết chuyển trụ sở chính về Ninh Bình

38 phút trước