Ngành phân bón năm 2026 dự báo nhiều gam màu sáng

Phân bón Đạm Cà Mau được đánh giá là doanh nghiệp có nhiều triển vọng để đầu tư trong năm 2026.

“Mùa vàng” của ngành phân bón

Theo Báo cáo chiến lược ngành phân bón 2026 do MBS Research vừa phát hành, giá phân bón urea thế giới trong năm 2026 nhiều khả năng tiếp tục duy trì quanh vùng 400-450 USD/tấn, tương đương mặt bằng năm 2025. Kịch bản này được xây dựng trên giả định cung - cầu không có biến động lớn.

Về phía nguồn cung, công suất mới và các dự án tái khởi động tại Trung Đông, Mỹ Latin và Nga giúp thị trường nitrogen ổn định hơn. Đáng chú ý, việc Petrobras quay trở lại vận hành các nhà máy nitrogen tại Brazil giúp giảm đáng kể nhu cầu nhập khẩu của khu vực Nam Mỹ. Bên cạnh đó, nguồn cung phosphate và potash - nguyên liệu quan trọng cho sản xuất NPK – tiếp tục dồi dào từ Bắc Phi, Nga và Canada. Trung Quốc cũng có khả năng nới lỏng dần kiểm soát xuất khẩu nếu giá nội địa ổn định.

Ở chiều ngược lại, thị trường vẫn tiềm ẩn rủi ro từ biến động giá khí tự nhiên tại châu Âu, các chính sách thương mại (thuế môi trường, hạn chế xuất khẩu) và yếu tố địa chính trị ảnh hưởng đến logistics toàn cầu. Tuy nhiên, nhìn tổng thể, cung phân bón năm 2026 được đánh giá ổn định hơn đáng kể so với giai đoạn khủng hoảng trước đây.

Nhu cầu phân bón toàn cầu năm 2026 được dự báo phục hồi nhẹ, với mức tăng khoảng 1,5%/năm, chủ yếu đến từ Nam Á, Đông Nam Á và Nam Mỹ - những khu vực có hoạt động canh tác thương mại quy mô lớn và nhu cầu đảm bảo an ninh lương thực.

Các thị trường nông sản lớn như Brazil, Ấn Độ và Indonesia được kỳ vọng tăng nhẹ lượng bón NPK nhằm cải tạo đất sau các vụ mùa trước. Tuy nhiên, đà tăng nhu cầu không quá mạnh do nông dân vẫn thận trọng trong bối cảnh giá phân bón duy trì ở mức cao kéo dài, biên lợi nhuận canh tác bị thu hẹp và xu hướng tối ưu hóa liều lượng theo hướng canh tác bền vững tại châu Âu và Bắc Mỹ.

Đối với thị trường trong nước, năm 2026 được dự báo mang đến nhiều tín hiệu tích cực cho ngành phân bón. Nhu cầu tiếp tục tăng trưởng nhờ giá nông sản duy trì ở mức tốt, đặc biệt với các cây trồng chủ lực như lúa, cà phê, hạt điều.

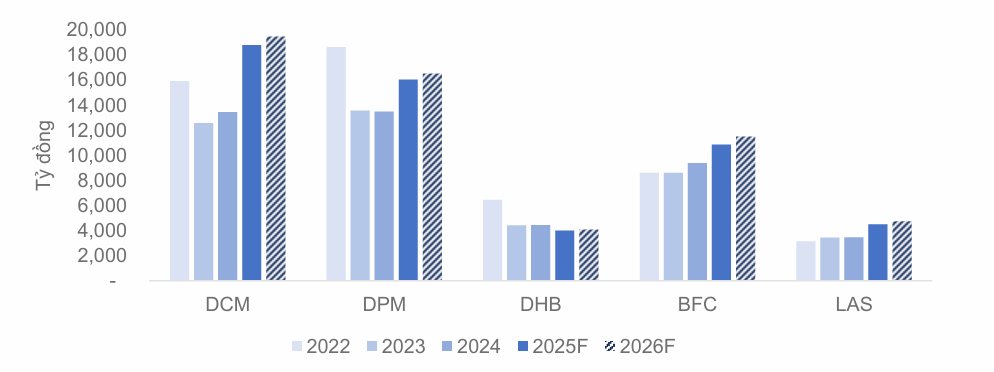

Doanh thu ước tính một số doanh nghiệp phân bón lớn trên thị trường chứng khoán Việt Nam chứng kiến sự tăng trưởng trong năm 2026 (Nguồn: MBS)

Đáng chú ý, chính sách áp thuế VAT đầu ra 5% đối với phân bón, chính thức có hiệu lực từ giữa năm 2025, tiếp tục phát huy tác động tích cực trong năm 2026. Việc được khấu trừ thuế VAT đầu vào giúp doanh nghiệp nội địa giảm chi phí sản xuất, từ đó nâng cao sức cạnh tranh so với hàng nhập khẩu.

Trong cơ cấu sản phẩm, phân bón urea vẫn duy trì nhu cầu ổn định nhưng chịu ảnh hưởng đáng kể từ biến động khó lường của giá khí đầu vào. Ngược lại, phân bón hữu cơ và NPK ngày càng cho thấy lợi thế nhờ khả năng kiểm soát chi phí tốt hơn và đáp ứng xu hướng canh tác bền vững, thân thiện môi trường. Tiêu thụ phân bón hữu cơ trong nước được dự báo tăng trưởng khoảng 15%/năm, chiếm gần 28% tổng thị trường.

Theo dự báo của Chứng khoán MBS, doanh thu và lợi nhuận của các doanh nghiệp phân bón nội địa năm 2026 sẽ tăng trưởng nhẹ khoảng 2–3%, nhờ mặt bằng giá thuận lợi, mở rộng quy mô sản xuất và gia tăng xuất khẩu.

Xuất khẩu phân bón Việt Nam tiếp tục ghi nhận vai trò ngày càng quan trọng. Tỷ trọng xuất khẩu được dự báo duy trì trên 14% tổng sản lượng trong giai đoạn 2025–2026, nhờ giá phân bón quốc tế ổn định và nhu cầu từ các thị trường lớn như Ấn Độ, Brazil.

Campuchia vẫn là thị trường xuất khẩu lớn nhất của Việt Nam nhờ lợi thế địa lý và điều kiện canh tác tương đồng. Bên cạnh đó, Hàn Quốc nổi lên là điểm sáng với mức tăng trưởng đột biến, phản ánh chiến lược đa dạng hóa nguồn cung của quốc gia này trong bối cảnh gián đoạn thương mại toàn cầu. Philippines cũng là thị trường tiềm năng với tốc độ tăng trưởng cao.

Lựa chọn đầu tư nổi bật năm 2026

Trong bức tranh chung của ngành, Chứng khoán MBS nhận định, Tổng công ty Phân bón Dầu khí Cà Mau (Phân bón Cà Mau - DCM) được đánh giá là doanh nghiệp phù hợp để đầu tư trong năm 2026. Không còn là doanh nghiệp urea thuần túy, DCM đang từng bước chuyển dịch chiến lược sang đa dạng hóa nguồn thu, đặc biệt thông qua việc mở rộng mảng phân bón NPK sau thương vụ mua lại nhà máy NPK Việt - Hàn.

Chiến lược này giúp DCM giảm sự phụ thuộc vào biến động giá urea và giá khí, đồng thời cải thiện tính ổn định của biên lợi nhuận. Cùng với lợi thế từ chính sách VAT và mở rộng thị trường xuất khẩu, DCM được kỳ vọng tiếp tục gia tăng thị phần và duy trì hiệu quả kinh doanh tích cực.

Trong bối cảnh ngành phân bón bước vào chu kỳ ổn định mới, những doanh nghiệp có chiến lược dài hạn, thích ứng tốt với xu hướng bền vững sẽ là những “người gieo hạt tốt” để sẵn sàng “gặt mùa vàng” trong những năm tới.

Bên cạnh DCM, Tổng công ty Phân bón và Hóa chất Dầu khí (Phân bón Phú Mỹ - DPM) tiếp tục là doanh nghiệp chủ lực của ngành phân bón Việt Nam với vai trò ổn định nguồn cung đạm cho thị trường trong nước. Bước sang năm 2026, DPM được dự báo ghi nhận xu hướng phục hồi và tăng trưởng trở lại về doanh thu và lợi nhuận, dựa trên sự cải thiện đồng thời của thị trường, cơ cấu sản phẩm và hiệu quả quản trị chi phí.

Trong bối cảnh giá urea thế giới duy trì ở vùng 400-450 USD/tấn, mặt bằng giá bán của DPM được kỳ vọng giữ ở mức khả quan, trong khi nhu cầu phân bón nội địa hồi phục theo đà giá nông sản. Đặc biệt, việc chính sách thuế VAT đầu ra 5% chính thức có hiệu lực từ giữa năm 2025 giúp DPM được khấu trừ thuế VAT đầu vào đối với khí, hóa chất và các nguyên vật liệu phụ trợ, qua đó cải thiện đáng kể biên lợi nhuận gộp so với giai đoạn trước.

Một điểm sáng quan trọng của DPM trong năm 2025-2026 là chiến lược tối ưu hóa chi phí đầu vào và vận hành. Sau giai đoạn biến động mạnh của giá khí và chi phí năng lượng, doanh nghiệp đã chủ động tái cấu trúc kế hoạch sản xuất, nâng cao hiệu suất nhà máy và quản trị tồn kho linh hoạt hơn. Nhờ đó, biên lợi nhuận gộp của DPM đã có dấu hiệu phục hồi rõ rệt từ cuối năm 2024 và duy trì xu hướng tích cực trong năm 2025.

Phương Thảo

Nguồn PetroTimes : https://petrotimes.vn/nganh-phan-bon-nam-2026-du-bao-nhieu-gam-mau-sang-736320.html

Tin khác

Phiên 29/12: VN-Index tăng hơn 25 điểm, nhóm Dầu khí đồng loạt bứt phá

5 giờ trước

Nguồn cung dầu 2026: Quốc gia nào dẫn đầu tăng trưởng?

một giờ trước

Giá hàng hóa toàn cầu đứng trước nguy cơ chạm đáy mới trong năm 2026

2 giờ trước

Lãi sau thuế quý 4/2025 của Phân bón Cà Mau dự báo tăng 123%

9 giờ trước

Từ tư duy 'làm văn hóa' sang quản lý nhà nước bằng công cụ pháp luật

một giờ trước

Thị trường vật liệu phía Nam: Nhiều thương hiệu xi măng tăng giá từ 11/1/2026

2 giờ trước