Nhà đầu tư cá nhân thường mua tại vùng đỉnh và lười cắt lỗ

Theo số liệu của FiinGroup, trong tổng số hơn 9 triệu tài khoản chứng khoán hiện nay thì 8,96 triệu tài khoản thuộc về nhà đầu tư cá nhân, chiếm tỷ trọng hơn 82% tổng giá trị giao dịch trên sàn HoSE.

Mặc dù tỷ lệ active (tài khoản hoạt động giao dịch thực) vẫn ở mức thấp (khoảng 20-30% ở một số công ty chứng khoán tầm trung – theo khảo sát của FiinGroup), đây vẫn là tín hiệu khá tích cực cho thấy mức độ quan tâm cao của nhà đầu tư cá nhân đối với thị trường cổ phiếu.

Xét theo quy mô vốn hóa, nhà đầu tư cá nhân chiếm khoảng 90% tổng giá trị giao dịch ở nhóm cổ phiếu vốn hóa vừa (VNMID) và nhỏ (VNSML), vượt trội so với tỷ trọng 74% ở nhóm vốn hóa lớn (VN30) – tập hợp các cổ phiếu đầu ngành (bluechips). Đáng chú ý ở nhóm VN30, mặc dù tham gia giao dịch tích cực, tỷ lệ sở hữu thực tế của nhà đầu tư cá nhân (không tính đến nhóm cổ đông nội bộ) rất thấp, chỉ dưới 25%.

Xét theo ngành, Tài chính (bao gồm Ngân hàng, Chứng khoán), Thép và Bất động sản là ba nhóm được nhà đầu tư cá nhân giao dịch nhiều nhất. Điều này phản ánh sự ưu tiên của nhà đầu tư cá nhân cho các mã có thanh khoản cao và khả năng tạo sóng ngắn hạn.

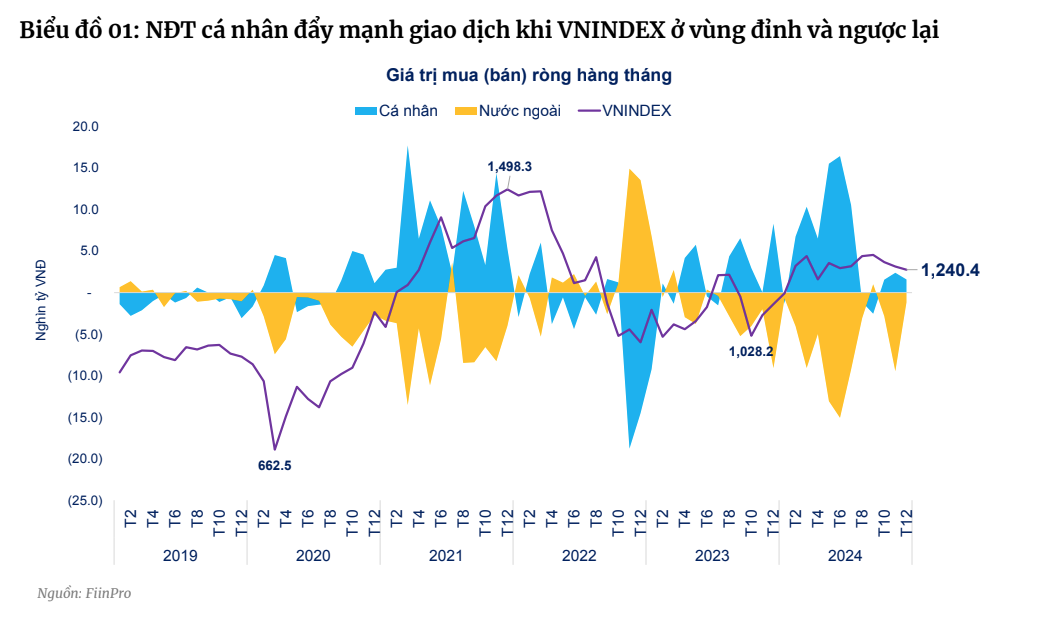

Thực tế, nhà đầu tư cá nhân chiếm tỷ trọng lớn trong thanh khoản hàng ngày (bình quân trên 80%) và góp phần chính trong việc tạo động lực ngắn hạn cho VN-Index. Nhìn lại giai đoạn từ cuối năm 2020 đến đầu năm 2023, dữ liệu giao dịch theo loại nhà đầu tư trên hệ thống FiinTrade cho thấy, nhà đầu tư cá nhân có xu hướng mua ròng khi VN-Index tăng mạnh và bán ròng trong các đợt điều chỉnh.

Đáng chú ý, nhà đầu tư cá nhân thường đẩy mạnh giao dịch khi VN-Index đang trong xu hướng tăng hoặc ở vùng đỉnh (VN-Index tăng 47% từ tháng 12/2020 đến tháng 1/2022), nhưng lại thiếu quyết liệt trong việc “cắt lỗ” khi thị trường bước vào giai đoạn giảm sâu (VN-Index giảm 32% từ tháng 2/2022 đến tháng 12/2022).

Nhà đầu tư cá nhân thường đẩy mạnh giao dịch khi VN-Index đang trong xu hướng tăng hoặc ở vùng đỉnh

Ông Nguyễn Quang Thuân, Chủ tịch Fiingroup cho rằng, thị trường chứng khoán Việt Nam là “cuộc chiến” giữa gần 9 triệu tài khoản cá nhân với các nhà đầu tư nước ngoài. Nhà đầu tư cá nhân đẩy mạnh giao dịch khi VN-Index ở vùng đỉnh và ngược lại, trong khi nhà đầu tư nước ngoài lại bán ròng mạnh. Thực tế, nhà đầu tư trong nước rất "lười" cắt lỗ, nhìn vào hành vi giao dịch thì có thể đánh giá hầu hết nhà đầu tư cá nhân đang lỗ (giai đoạn sóng từ 2021 và đầu 2024).

Theo ông Thuân, con số tài khoản của các nhà đầu tư cá nhân tại thị trường Việt Nam sẽ tiếp tục gia tăng, có thể lên tới 15 triệu tài khoản. Bởi vậy, các giải pháp trọng tâm là tăng chất lượng hàng hóa trên thị trường, cải thiện minh bạch thông tin, thúc đẩy sự phát triển của quỹ đầu tư/các định chế tài chính đầu tư trong nước.

Lam Phong

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/nha-dau-tu-ca-nhan-thuong-mua-tai-vung-dinh-va-luoi-cat-lo-post360244.html

Tin khác

Chứng khoán ngày mai, 19-12: Sức mua cổ phiếu có thể nóng lên

5 giờ trước

Cầu chủ động kéo giá, cổ phiếu nhỏ tăng rực rỡ

7 giờ trước

Nhận định chứng khoán 18/12: VN-Index tiếp tục giằng co quanh ngưỡng 1.262 điểm

16 giờ trước

VN-Index tăng điểm với thanh khoản thấp

4 giờ trước

Chứng khoán hôm nay 18/12: Ưu tiên nắm giữ, hạn chế mở vị thế mua mới

15 giờ trước

Bất ngờ đảo chiều cuối phiên, VN-Index bật tăng hơn 4 điểm

7 giờ trước