Nhiều ngân hàng có tình hình kinh doanh giảm

Bức tranh lợi nhuận ngành ngân hàng trong quý I/2026 đang cho thấy sự phân hóa mạnh. Trong khi một số “ông lớn” vẫn duy trì tăng trưởng nhờ quy mô tín dụng và nguồn thu phí ổn định, nhiều ngân hàng tầm trung và nhỏ lại ghi nhận lợi nhuận sụt giảm đáng kể, thậm chí lao dốc so với cùng kỳ năm trước.

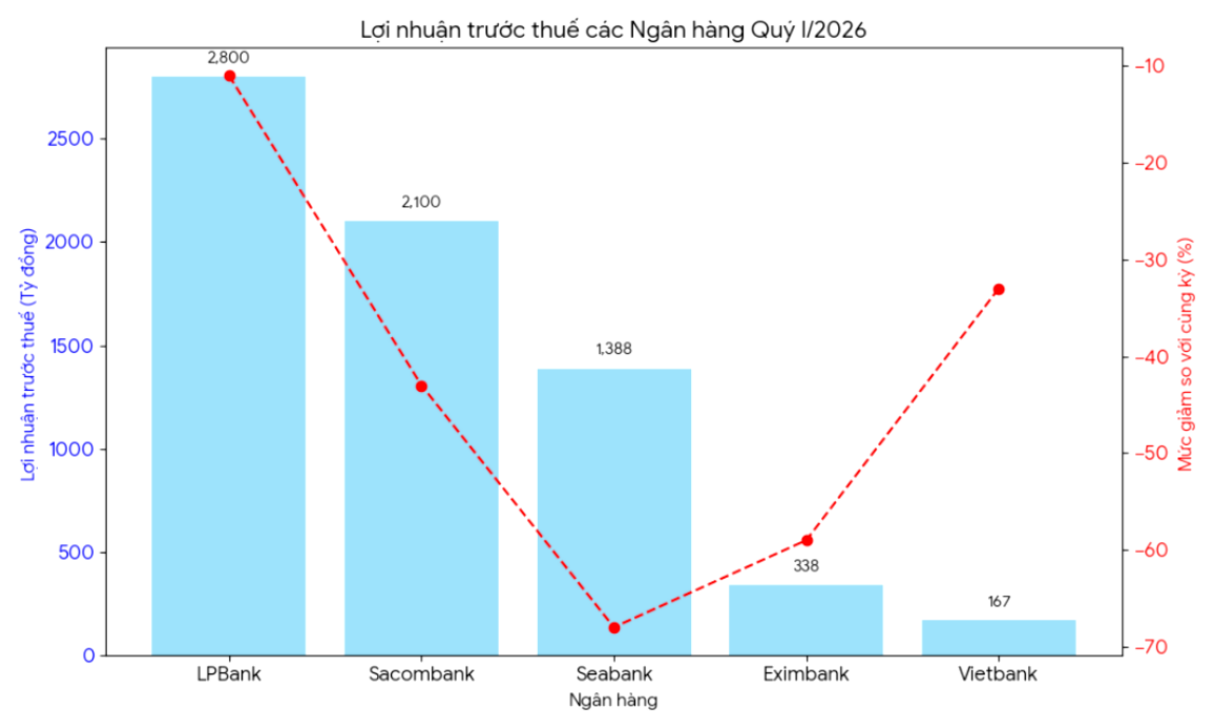

Lợi nhuận lao dốc

Theo báo cáo tài chính quý I/2026, nhiều ngân hàng ghi nhận mức suy giảm lợi nhuận khá sâu do biên lợi nhuận lãi thuần thu hẹp, chi phí dự phòng rủi ro tăng cao và áp lực xử lý nợ xấu.

Lợi nhuận trước thuế của nhiều ngân hàng có mức giảm sâu so với cùng kỳ năm ngoái. (Ảnh: Đại Việt)

Tại ngân hàng LPBank, lợi nhuận trước thuế của ngân hàng này trong quý I/2026 chỉ đạt hơn 2.800 tỷ đồng, giảm 11% so với cùng kỳ năm trước. Lợi nhuận trước thuế của LPBank giảm mạnh khi tăng trưởng tín dụng chậm lại và chi phí vốn vẫn duy trì mức cao. Một số khoản thu bất thường từ năm trước không còn giúp ngân hàng duy trì đột biến về lợi nhuận.

Ngân hàng Sacombank cũng có mức lợi nhuận giảm sâu. Cụ thể, lợi nhuận trước thuế của ngân hàng này trong quý I/2026 chỉ đạt hơn 2.100 tỷ đồng, giảm tới 43% so với cùng kỳ năm ngoái. Sacombank ghi nhận kết quả kinh doanh chững lại sau giai đoạn tăng tốc. Nguồn thu từ hoạt động dịch vụ và xử lý nợ tồn đọng không còn bứt phá như các quý trước, trong khi áp lực trích lập dự phòng tăng lên đáng kể.

Ở ngân hàng SeABank, mức giảm lợi nhuận cũng rất sâu. Lợi nhuận trước thuế quý I/2026 chỉ đạt 1.388 tỷ đồng, giảm tới 68% so với cùng kỳ năm trước. Theo báo cáo tài chính, sở dĩ lợi nhuận bị bào mòn do chi phí huy động vốn tăng nhanh hơn tốc độ tăng của thu nhập lãi. Biên lãi ròng (NIM) có xu hướng thu hẹp khi các ngân hàng buộc phải duy trì lãi suất huy động hấp dẫn để giữ chân dòng tiền.

Ngân hàng Eximbank cũng không phải ngoại lệ, ngân hàng này cũng có mức lợi nhuận trước thuế giảm sâu trong quý I/2026, chỉ đạt 338 tỷ đồng, giảm tới 59% so với năm ngoái. Vietbank cũng có lợi nhuận trước thuế chỉ 167 tỷ đồng, giảm 33% so với năm trước.

Eximbank và Vietbank đều ghi nhận mức sụt giảm lợi nhuận do tín dụng tăng chậm, thu nhập ngoài lãi chưa thực sự khởi sắc. Hoạt động kinh doanh ngoại hối và chứng khoán đầu tư cũng không còn đóng góp lớn như năm 2025.

Ở nhóm ngân hàng nhỏ, Saigonbank cũng có lợi nhuận trước thuế trong quý I/2026 chỉ đạt 88 tỷ đồng, giảm 10% so với cùng kỳ năm ngoái. Ngân hàng này tiếp tục đối mặt nhiều khó khăn về quy mô, hiệu quả hoạt động và áp lực cạnh tranh. Lợi nhuận quý I của Saigonbank cũng giảm sâu so với quý trước vì chi phí hoạt động và trích lập dự phòng tăng cao.

Các ngân hàng có lợi nhuận giảm sâu do biên lợi nhuận lãi thuần thu hẹp, chi phí dự phòng rủi ro tăng cao và áp lực xử lý nợ xấu. (Ảnh: B.L)

Lý do lợi nhuận giảm mạnh

Theo các chuyên gia tài chính, có nhiều nguyên nhân khiến kết quả kinh doanh của các ngân hàng suy giảm trong quý đầu năm 2026.

Bà Nguyễn Thúy Hằng, chuyên gia phân tích tài chính cho rằng, kết quả kinh doanh của nhiều ngân hàng suy giảm trong quý I/2026 trước hết là vì biên lãi ròng (NIM) bị thu hẹp.

Theo bà Hằng, sau giai đoạn cạnh tranh huy động vốn quyết liệt từ cuối năm 2025, chi phí vốn của nhiều ngân hàng vẫn neo cao. Tuy nhiên, lãi suất cho vay lại khó tăng tương ứng do áp lực hỗ trợ doanh nghiệp và kích cầu nền kinh tế.

Bên cạnh đó, tăng trưởng tín dụng chưa đạt kỳ vọng cũng ảnh hưởng lớn đến nguồn thu. Nhiều doanh nghiệp vẫn thận trọng vay vốn trong bối cảnh sức cầu phục hồi chậm, thị trường bất động sản và tiêu dùng chưa thực sự khởi sắc.

Ngoài ra, nợ xấu có dấu hiệu tăng trở lại sau thời gian được cơ cấu và giãn nợ. Điều này buộc các ngân hàng phải tăng mạnh trích lập dự phòng rủi ro, trực tiếp làm suy giảm lợi nhuận.

“Một nguyên nhân khác là nguồn thu ngoài lãi suy yếu. Trong năm 2025, nhiều ngân hàng có khoản thu đột biến từ Bancassurance (bảo hiểm liên kết ngân hàng), đầu tư trái phiếu hoặc kinh doanh ngoại hối. Sang năm 2026, các nguồn thu này không còn duy trì mức tăng trưởng cao như trước", bà Hằng nói.

Cũng theo bà Hằng, áp lực lợi nhuận của các ngân hàng có thể còn kéo dài trong những quý tới nếu nợ xấu chưa được xử lý triệt để và sức cầu tín dụng chưa phục hồi mạnh.

Tuy nhiên, giới phân tích vẫn kỳ vọng mặt bằng lãi suất ổn định hơn trong nửa cuối năm 2026 có thể giúp cải thiện biên lợi nhuận cho các ngân hàng. Bên cạnh đó, việc đẩy mạnh số hóa, cắt giảm chi phí và mở rộng nguồn thu phí dịch vụ sẽ là hướng đi quan trọng để các nhà băng duy trì tăng trưởng bền vững trong giai đoạn tới.

ĐẠI VIỆT

Nguồn VTC : https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

Tin khác

Một dòng tiền khủng chảy về Big 3 ngân hàng

3 giờ trước

Ba chi nhánh của một ngân hàng bị thanh tra, lộ nhiều rủi ro tín dụng

16 phút trước

Novaland: Lợi nhuận phục hồi, gánh nặng nợ vay và tồn kho vẫn lớn

4 giờ trước

Giảm lãi suất là cần, nhưng mở rộng cánh cửa tín dụng mới đủ

một giờ trước

Dư nợ tín dụng đạt trên 19,4 triệu tỷ đồng, ngân hàng nào cho vay nhiều nhất?

một giờ trước

Tỷ giá Euro ngày 8/5 giảm đồng loạt tại các ngân hàng, mức giảm sâu nhất 188 đồng

6 giờ trước