Nhiều quyền lợi thiết thực cho người tham gia bảo hiểm y tế hộ gia đình

(Ảnh: TRẦN HẢI)

Thời gian qua, bên cạnh phát triển bảo hiểm y tế bắt buộc, việc đẩy mạnh bảo hiểm y tế hộ gia đình nhằm mở rộng cơ hội cho tất cả người dân, nhất là những người yếu thế được tiếp cận dịch vụ y tế chăm sóc sức khỏe tốt nhất.

Chính sách bảo hiểm y tế hộ gia đình có mức đóng, phương thức đóng phù hợp, linh hoạt, đem lại nhiều giá trị, quyền lợi thiết thực cho người tham gia bảo hiểm y tế khi đi khám, chữa bệnh.

Từ ngày 1/7/2025, chính sách bảo hiểm y tế hộ gia đình cũng có nhiều điểm mới đáng quan tâm.

Tham gia bảo hiểm y tế hộ gia đình, mức đóng thấp nhất chỉ 500 nghìn đồng/năm

Theo Bảo hiểm xã hội Việt Nam, hiện nay, nhóm tự đóng bảo hiểm y tế bao gồm 4 nhóm đối tượng sau. Đó là: Người thuộc hộ gia đình tham gia bảo hiểm y tế theo hình thức hộ gia đình; Người sinh sống và làm việc, người được nuôi dưỡng, chăm sóc trong các tổ chức, cơ sở từ thiện, tôn giáo; Người lao động trong thời gian nghỉ không hưởng lương hoặc tạm hoãn hợp đồng lao động; Người không thuộc các trường hợp quy định nêu trên.

Trong đó, hộ gia đình tham gia bảo hiểm y tế là những người cùng đăng ký thường trú, hoặc cùng đăng ký tạm trú tại một chỗ ở hợp pháp theo quy định của pháp luật về cư trú.

Người thứ nhất có mức đóng là: 2.340.000 đồng (mức tham chiếu bằng mức lương cơ sở) x 4,5% = 105.300 đồng/tháng (1.263.600 đồng/năm).

Đặc biệt, thành viên hộ gia đình cùng tham gia bảo hiểm y tế trong năm tài chính được giảm trừ mức đóng như sau:

Người thứ 2 đóng 70% mức đóng của người thứ nhất = 73.710 đồng/tháng (= 884.520 đồng/năm),

Người thứ 3 đóng 60% mức đóng của người thứ nhất = 63.180 đồng/tháng (= 758.160 đồng/năm),

Người thứ 4 đóng 50% mức đóng của người thứ nhất = 52.650 đồng/tháng (= 631.800 đồng/năm),

Người thứ 5 trở đi đóng 40% mức đóng của người thứ nhất = 42.120 đồng/tháng (= 505.440 đồng/năm),

Người tham gia được lựa chọn đóng định kỳ 3 tháng/6 tháng/12 tháng một lần, linh động qua nhiều cách.

Cụ thể là: Trực tiếp tại cơ quan bảo hiểm xã hội tỉnh/cơ sở hoặc các tổ chức dịch vụ thu bảo hiểm xã hội, bảo hiểm y tế; Trực tuyến qua Cổng Dịch vụ công quốc gia hoặc Cổng Dịch vụ công của Bảo hiểm xã hội Việt Nam; Qua ứng dụng của ngân hàng.

Người tham gia bảo hiểm y tế khi đi khám bệnh, chữa bệnh phải xuất trình một trong các giấy tờ sau: Thẻ bảo hiểm y tế còn hạn sử dụng/hoặc hình ảnh thẻ bảo hiểm y tế trên ứng dụng VssID - bảo hiểm xã hội số và giấy tờ chứng minh nhân thân có ảnh; Căn cước hoặc căn cước công dân hoặc tài khoản định danh điện tử (VNeID) mức độ 2 đã tích hợp thông tin về thẻ bảo hiểm y tế.

Mức đóng bảo hiểm y tế hộ gia đình

Người thứ nhất có mức đóng là: 2.340.000 đồng x 4,5% = 105.300 đồng/tháng (1.263.600 đồng/năm).

Người thứ 2 đóng 70% mức đóng của người thứ nhất = 73.710 đồng/tháng (= 884.520 đồng/năm).

Người thứ 3 đóng 60% mức đóng của người thứ nhất = 63.180 đồng/tháng (= 758.160 đồng/năm).

Người thứ 4 đóng 50% mức đóng của người thứ nhất = 52.650 đồng/tháng (= 631.800 đồng/năm).

Người thứ 5 trở đi đóng 40% mức đóng của người thứ nhất = 42.120 đồng/tháng (= 505.440 đồng/năm).

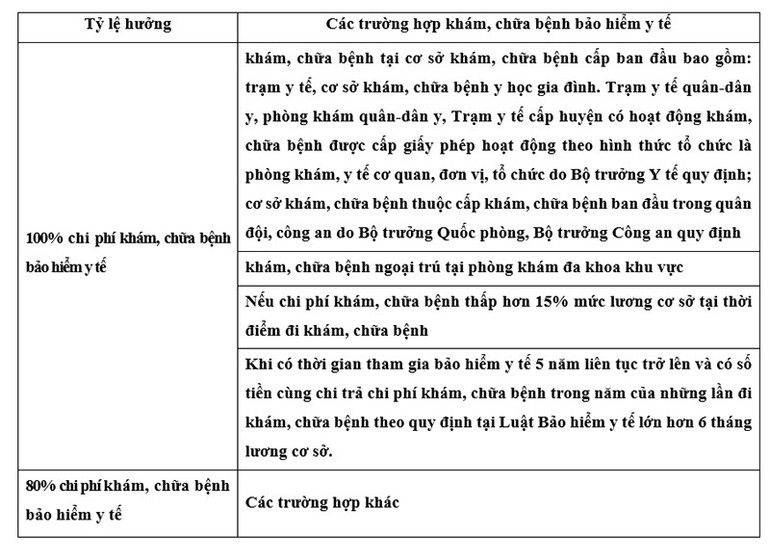

Quyền lợi và mức hưởng của bảo hiểm y tế hộ gia đình

Người tham gia bảo hiểm y tế hộ gia đình có một số quyền lợi sau: Được giảm trừ mức đóng cho thành viên hộ gia đình cùng tham gia bảo hiểm y tế; Được cấp thẻ bảo hiểm y tế bản điện tử; Được chi trả chi phí khám, chữa bệnh trong phạm vi quyền lợi và mức hưởng quy định trên thẻ bảo hiểm y tế; Được lựa chọn và thay đổi nơi đăng ký khám, chữa bệnh ban đầu trong 15 ngày đầu mỗi quý; Được cơ quan bảo hiểm xã hội, cơ sở khám, chữa bệnh bảo hiểm y tế và cơ quan liên quan giải thích, cung cấp thông tin về chế độ bảo hiểm y tế; Được khiếu nại, tố cáo hành vi vi phạm pháp luật về bảo hiểm y tế.

Mức hưởng của người tham gia bảo hiểm y tế hộ gia đình cũng được quy định cụ thể.

Trong trường hợp cấp cứu,, người tham gia được khám, chữa bệnh tại bất kỳ cơ sở khám, chữa bệnh nào và phải xuất trình thông tin về thẻ bảo hiểm y tế, giấy tờ chứng minh nhân thân có ảnh trước khi kết thúc đợt điều trị để được hưởng đầy đủ quyền lợi bảo hiểm y tế.

Khi khám, chữa bệnh bảo hiểm y tế đúng quy định theo đúng nơi đăng ký khám, chữa bệnh ban đầu ghi trên thẻ; chuyển người bệnh giữa các cơ sở khám, chữa bệnh bảo hiểm y tế theo đúng quy định, tỷ lệ hưởng của người tham gia được quy định cụ thể như sau.

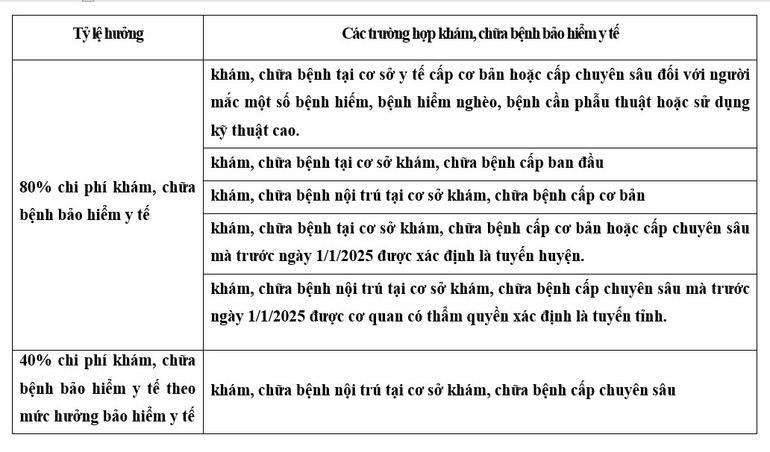

Trong trường hợp người tham gia khám, chữa bệnh bảo hiểm y tế không đúng quy định: Không đúng cơ sở đăng ký khám, chữa bệnh ban đầu; Không đúng quy định về chuyển người bệnh giữa các cơ sở khám, chữa bệnh bảo hiểm y tế, người tham gia được hưởng tỷ lệ như sau:

Có một số trường hợp được cơ quan bảo hiểm xã hội thanh toán trực tiếp chi phí khám, chữa bệnh bảo hiểm y tế theo mức hưởng trong phạm vi quyền lợi của người tham gia.

Bảo hiểm xã hội Việt Nam cũng thông tin thêm về các trường hợp đặc biệt khác theo phạm vi quyền lợi của người tham gia bảo hiểm y tế. Đó là: Dữ liệu thẻ bảo hiểm y tế không được cung cấp hoặc cung cấp không chính xác về thông tin thẻ bảo hiểm y tế; Người bệnh không xuất trình được thẻ bảo hiểm y tế trước khi kết thúc đợt điều trị, chuyển viện trong ngày do tình trạng cấp cứu, mất ý thức hoặc tử vong hoặc bị mất thẻ nhưng chưa được cấp lại.

Cần lưu ý, đối với người tham gia lần đầu, hoặc không liên tục từ 90 ngày trở lên, thẻ có giá trị sử dụng sau 30 ngày, kể từ ngày đóng đủ bảo hiểm y tế.

Người tham gia sử dụng thẻ bảo hiểm y tế đúng mục đích, không cho người khác mượn thẻ và không sử dụng thẻ của người khác trong khám, chữa bệnh.

Đồng thời, gia hạn thẻ tại tổ chức dịch vụ thu bảo hiểm xã hội, bảo hiểm y tế/trụ sở cơ quan bảo hiểm xã hội/Cổng dịch vụ công/ứng dụng ngân hàng để thẻ có giá trị sử dụng liên tục và không bị gián đoạn, trước khi hết hạn sử dụng.

NGÂN ANH

Nguồn Nhân Dân : https://nhandan.vn/nhieu-quyen-loi-thiet-thuc-cho-nguoi-tham-gia-bao-hiem-y-te-ho-gia-dinh-post907724.html

Tin khác

Nghị quyết 72-NQ/TW: Đột phá chiến lược y tế, củng cố niềm tin nhân dân

3 giờ trước

Giám sát hoạt động của trạm y tế sau sáp nhập đơn vị hành chính tại xã Kép

5 giờ trước

Các chế độ với người tham gia bảo hiểm xã hội tự nguyện

9 giờ trước

Tuyên truyền Luật BHXH, BHYT - đồng hành cùng doanh nghiệp

8 giờ trước

Từ năm 2030 trở đi, người dân được khám chữa bệnh miễn phí

9 giờ trước

Chính phủ xây dựng dự thảo về chuẩn nghèo giai đoạn 2026-2030

3 giờ trước