NIM ngân hàng chịu áp lực thu hẹp

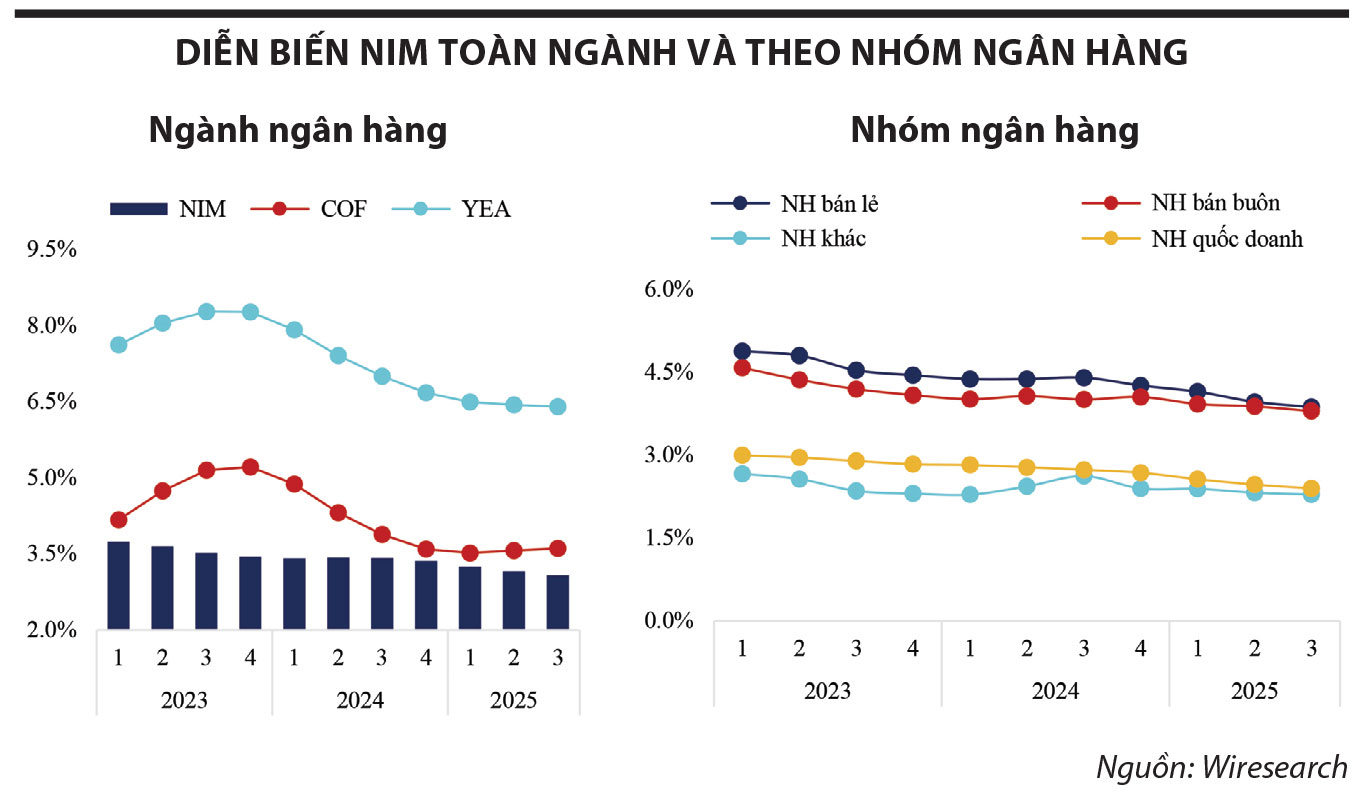

Diễn biến NIM toàn ngành quý III/2025

Một thực tế đang hiện hữu là chính sách lãi suất cho vay thấp kéo dài từ đầu năm 2023 đến nay đang trở thành rào cản lớn đối với việc ổn định NIM. Theo khảo sát của Ngân hàng Nhà nước, vào cuối năm 2024, lãi suất cho vay bình quân là 6,7-9%/năm, thấp hơn rõ rệt so với mức 8,3-10,5%/năm của năm 2023. Đến cuối tháng 9/2025, mức bình quân này tiếp tục giảm xuống 6,5-8,9%/năm. Diễn biến đó khiến NIM tiếp tục chịu sức ép thu hẹp nhanh, khi lợi suất cho vay giảm nhanh hơn khả năng điều chỉnh chi phí vốn đầu vào.

Ông Lê Hoài Ân, CFA

Tính đến cuối quý III/2025, NIM toàn ngành chỉ đạt 3,08% - thấp hơn đáng kể so với mức 3,41% của cùng kỳ năm trước. Lợi suất tài sản sinh lãi (YEA) cũng giảm xuống 6,4% - thấp hơn mức 7% cùng kỳ và là mức thấp nhất trong 10 năm qua. Trong khi đó, chi phí vốn (COF) tuy vẫn duy trì ở vùng thấp nhưng bắt đầu tăng trở lại, đạt 3,61% trong quý III/2025 so với mức 3,56% của quý trước đó. Nhìn chung, xu hướng suy giảm NIM trong năm 2025 gần như đã được định hình và chưa có tín hiệu rõ ràng cho thấy khả năng phục hồi, nhất là khi dư địa giảm lãi suất huy động gần như không còn, áp lực thanh khoản cuối năm có thể khiến mặt bằng huy động nhích nhẹ, chưa kể lãi suất đầu ra tiếp tục duy trì thấp nhằm hỗ trợ nhu cầu tín dụng.

Trong bối cảnh chung, các ngân hàng quy mô lớn ghi nhận mức giảm NIM tương đối mạnh trong kỳ, với biên độ từ 0,2-0,4% so với cuối năm 2024, trong khi nhóm ngân hàng nhỏ hơn gần như đi ngang. Đáng chú ý, nếu như trước đây, mảng cho vay cá nhân và cho vay tiêu dùng thường giúp nhóm ngân hàng bán lẻ duy trì lợi thế tuyệt đối về NIM so với các nhóm còn lại, thì trong 2 quý gần đây, khoảng cách này gần như bị xóa nhòa. Việc nhiều ngân hàng bán lẻ chủ động tái cơ cấu danh mục cho vay theo hướng tăng tỷ trọng cho vay khu vực sản xuất thương mại đã giúp cải thiện tăng trưởng tín dụng, nhưng đồng thời khiến NIM của nhóm này chịu sức ép giảm rõ rệt do lãi suất cho vay ở phân khúc doanh nghiệp thấp hơn đáng kể so với cho vay cá nhân.

Về số liệu cụ thể, nhóm ngân hàng quốc doanh ghi nhận mức giảm sâu nhất khi NIM chỉ còn 2,4% trong quý III/2025, thấp hơn mức 2,68% cuối năm 2024 và cả mức trung bình 2,74% của 3 năm gần đây. Nguyên nhân chủ yếu đến từ việc lãi suất đầu ra giảm mạnh, trong khi COF gần như đi ngang trong nhiều quý khiến NIM bị co hẹp đáng kể.

Ở chiều ngược lại, nhóm ngân hàng bán lẻ vẫn duy trì vị thế dẫn đầu toàn ngành, nhưng lại là nhóm có tốc độ sụt giảm mạnh nhất, từ 4,26% cuối năm 2024 xuống còn 3,87% trong quý III/2025, tương đương giảm hơn 0,5% so với cùng kỳ. Nhóm ngân hàng bán buôn cũng ghi nhận NIM giảm nhẹ từ 4,05% xuống 3,79%.

Trong khi đó, nhóm ngân hàng khác có NIM thấp nhất ngành, ở mức 2,29% vào cuối quý III/2025. Dù vậy, xu hướng giảm YEA của nhóm này đã chậm lại từ cuối năm 2024 và thách thức hiện nay chủ yếu đến từ chi phí vốn tăng nhẹ thêm 0,1-0,2%. Vì vậy, khả năng duy trì ổn định COF sẽ là yếu tố quan trọng giúp nhóm ngân hàng nhỏ này duy trì NIM trong những quý tới.

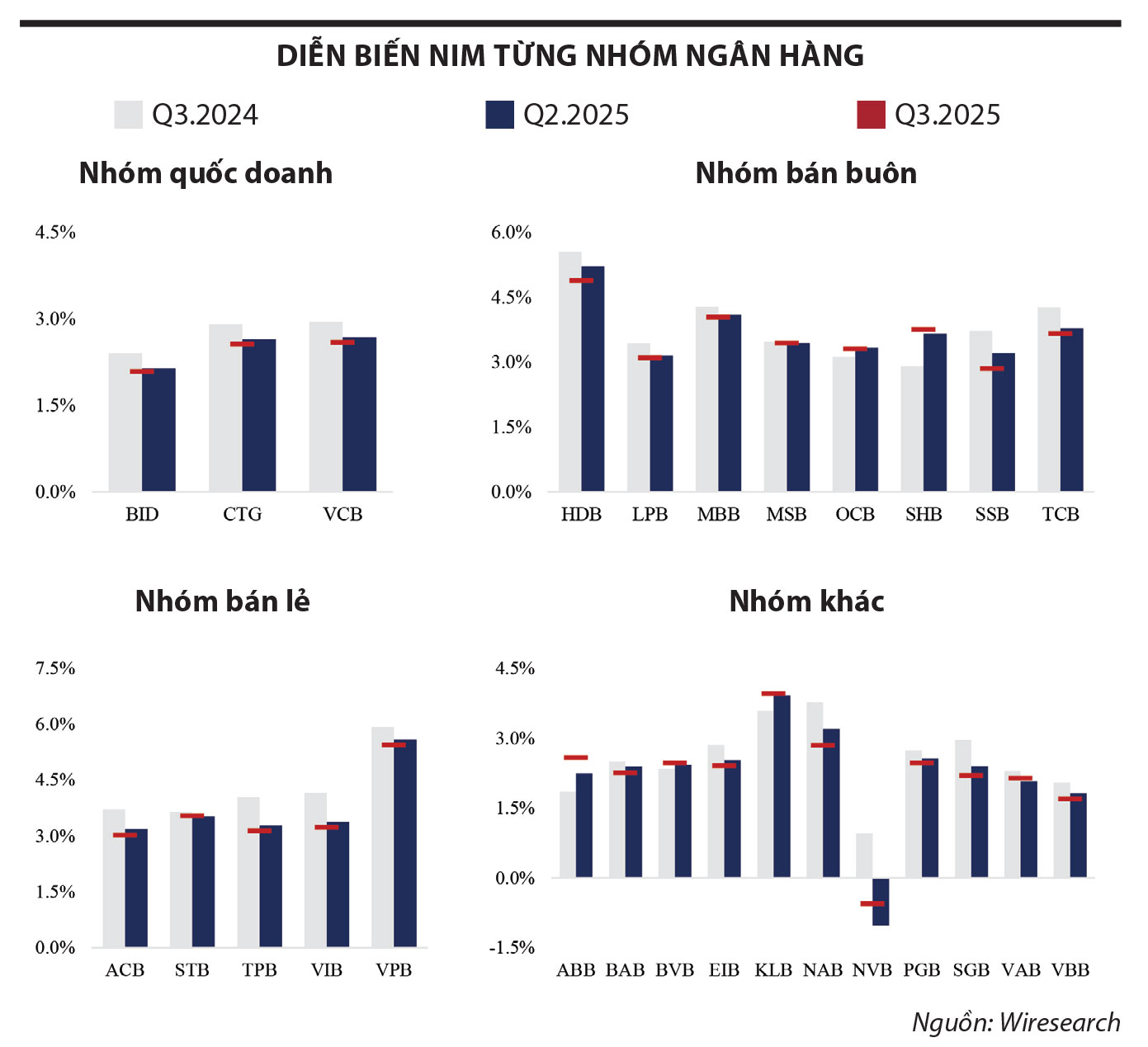

Sự phân hóa giữa các ngân hàng

Ở nhóm ngân hàng quốc doanh, NIM tiếp tục xu hướng giảm và chưa cho thấy dấu hiệu tạo đáy. Mặc dù chi phí vốn của nhóm duy trì ở mức thấp nhất ngành, nhưng chưa đủ bù đắp cho sự sụt giảm nhanh của YEA. Cụ thể, Vietcombank (mã VCB) đạt NIM 2,6% trong quý III/2025 - khá thấp so với mức 2,95% cùng kỳ. Mặt khác, định hướng bán lẻ vốn từng giúp Vietcombank duy trì NIM cao hơn 2 ngân hàng còn lại, nhưng trong thời gian gần đây, lợi thế này đang dần thu hẹp và tiệm cận với VietinBank (mã CTG) khoảng 2,57%. Trong khi đó, BIDV (mã BID) là ngân hàng có NIM thấp nhất nhóm, chỉ còn 2,09%, giảm hơn 0,32% so với cùng kỳ.

Đối với nhóm ngân hàng bán lẻ, đa số ghi nhận mức giảm NIM mạnh. Tại VPBank (mã VPB), NIM giảm xuống còn 5,45% - thấp nhất trong gần một thập kỷ. Nếu giai đoạn trước, NIM của VPBank duy trì quanh mức 8,5-9%, thì 3 năm gần đây, con số này liên tục thu hẹp, từ 7,05% đầu năm 2023 xuống mức 5,5% như hiện nay. Sự sụt giảm này phản ánh những thay đổi chiến lược gần đây của VPBank: Giảm tỷ trọng cho vay cá nhân và tiêu dùng - 2 mảng vốn mang lại biên lãi cao nhằm kiểm soát rủi ro và dịch chuyển sang khu vực có dư địa mở rộng tín dụng tốt hơn như sản xuất thương mại.

Ngoài VPBank, các ngân hàng ACB (mã ACB), TPBank (mã TPB) và VIB (mã VIB) cũng chứng kiến NIM giảm đáng kể, với biên độ 0,7-0,9%. Bên cạnh việc YEA giảm theo xu hướng chung, cả ACB và TPBank còn chịu áp lực từ COF tăng nhẹ 0,2-0,3% so với đầu năm. Ngược lại, Sacombank (mã STB) lại cho thấy sự ổn định tương đối, khi tăng trưởng tín dụng chậm hơn mặt bằng chung đã giúp ngân hàng này giảm áp lực lên YEA, qua đó duy trì được NIM gần như không đổi so với cùng kỳ.

Ở nhóm ngân hàng bán buôn, bức tranh NIM quý III/2025 cho thấy một số tín hiệu tích cực khi nhiều ngân hàng đã ổn định được biên lãi so với quý trước, dù so với cùng kỳ vẫn có tới 6/8 ngân hàng ghi nhận sụt giảm. Dẫn đầu nhóm là HDBank (mã HDB) với NIM gần 4,9% nhờ lợi thế từ mảng tín dụng tiêu dùng. Tuy nhiên, trong bối cảnh tăng trưởng cho vay tiêu dùng gặp nhiều trở ngại, NIM của HDBank vẫn giảm đáng kể so với cùng kỳ năm trước (5,55%).

Các ngân hàng Techcombank (mã TCB), SeABank (mã SSB) và LPBank (LPB) cũng ghi nhận mức giảm rõ rệt, lần lượt đạt 3,67%; 2,87% và 3,11%, tương ứng mức giảm 0,3-0,8% so với cùng kỳ. Trong đó, SeABank và LPBank chịu tác động từ COF nhích nhẹ, còn Techcombank dù duy trì được lợi thế tiền gửi không kỳ hạn (CASA) cao nhưng vẫn bị ảnh hưởng do YEA giảm mạnh. Ngược lại, SHB (mã SHB) và OCB (mã OCB) là 2 ngân hàng hiếm hoi trong nhóm có NIM cải thiện, chủ yếu nhờ YEA tăng trở lại. Trong đó, việc tăng trưởng mạnh cho vay bất động sản và xây dựng gần đây có thể là yếu tố giúp SHB có YEA tốt hơn.

Đối với nhóm ngân hàng khác, NIM vẫn ở mức thấp nhất toàn hệ thống, một số ngân hàng nhỏ như BVBank (mã BVB), Kienlongbank (mã KLB) và ABBANK (mã ABB) ghi nhận sự cải thiện rõ rệt, lần lượt đạt 2,47%; 3,97% và 2,59%. Nhìn từ những thay đổi trong báo cáo tài chính, BVBank và Kienlongbank có thể giữ được biên lãi ổn định nhờ danh mục cho vay bất động sản và xây dựng chiếm tỷ trọng lớn (trên 30%), cùng tốc độ giải ngân cao trong quý.

NCB (mã NVB) ghi nhận tăng trưởng thu nhập lãi thuần ấn tượng, tăng hơn 150% so với cùng kỳ, nhưng nếu xét trên cơ sở NIM trượt 12 tháng thì vẫn chịu ảnh hưởng từ khoản lỗ lớn trong quý IV/2024. Sự phục hồi NIM của NCB cần thêm thời gian để được xác nhận, đặc biệt trong bối cảnh áp lực nợ xấu vẫn hiện hữu. Một số ngân hàng khác lại ghi nhận mức giảm NIM đáng kể như Eximbank (mã EIB) do chi phí vốn tăng nhẹ, trong khi Saigonbank (mã SGB) và Nam A Bank (mã NAB) bị ảnh hưởng chủ yếu bởi YEA giảm nhanh. Tính đến cuối quý III, NIM của 3 ngân hàng này lần lượt đạt 2,42%; 2,2% và 2,85%.

Tổng thể, bức tranh NIM quý III/2025 phản ánh biên lãi tiếp tục thu hẹp khi YEA giảm nhanh hơn COF. Trước áp lực này, nhiều ngân hàng bán lẻ đã chủ động tái cơ cấu danh mục cho vay, chuyển hướng sang phân khúc có nhu cầu tín dụng tốt hơn. Ở nhóm bán buôn, dù đà giảm của YEA phần nào được kìm lại so với quý trước đó, nhưng NIM vẫn chưa thể cải thiện rõ rệt. Nhìn về quý IV/2025, trong bối cảnh tăng trưởng dư nợ vẫn được ưu tiên, mặt bằng lãi suất cho vay dự kiến tiếp tục duy trì ở mức thấp, trong khi lãi suất huy động bắt đầu tăng lên thì NIM nhiều khả năng sẽ còn tiếp tục thu hẹp.

Lê Hoài Ân

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/nim-ngan-hang-chiu-ap-luc-thu-hep-post380914.html

Tin khác

Nhân sự ngành ngân hàng biến động với quy mô chưa từng thấy

2 giờ trước

Lãi suất ngân hàng hôm nay 27/11/2025: Thêm nhà băng tăng mạnh

5 giờ trước

Vì sao tăng trưởng tín dụng cao?

một giờ trước

Tín dụng doanh nghiệp bứt tốc: Hai ngân hàng tăng trên 50%, 12 ngân hàng tăng trưởng hai chữ số

6 giờ trước

Lãi suất liên ngân hàng tăng mạnh, NHNN tiếp tục bơm ròng

2 giờ trước

Ngân hàng không ngừng nâng cao năng lực tài chính, chuyển động cùng nhịp đập phát triển của đất nước

9 giờ trước