Nợ xấu đang tiếp tục giảm

Trong bối cảnh tín dụng mở rộng mạnh mẽ, vấn đề nợ xấu (NPL) trở thành yếu tố trung tâm trong đánh giá chất lượng tăng trưởng của ngành ngân hàng. Số liệu từ báo cáo tài chính quí 4 cho thấy, mặt bằng nợ xấu toàn hệ thống đã được kiểm soát tốt hơn so với năm trước khi tốc độ hình thành nợ xấu mới chậm lại rõ rệt.

Diễn biến này giúp áp lực trích lập dự phòng nợ xấu hạ nhiệt, phản ánh sự siết chặt hơn của các ngân hàng trong quản trị rủi ro và kiểm soát chất lượng tín dụng trong bối cảnh tăng trưởng được đẩy mạnh.

Trên xu hướng chung đó, tỷ lệ nợ xấu tại nhiều ngân hàng đã ổn định hơn đáng kể so với giai đoạn 2023-2024, với 18/27 ngân hàng niêm yết ghi nhận nợ xấu được duy trì hoặc cải thiện so với năm trước. Áp lực nợ xấu nhìn chung không còn ở trạng thái căng thẳng như các năm trước.

Song hành với quá trình mở rộng tín dụng, việc củng cố bộ đệm dự phòng tiếp tục được triển khai trên diện rộng, với mức bổ sung vừa phải nhằm đưa tỷ lệ bao phủ nợ xấu (LLR) tiệm cận trở lại mức trung bình lịch sử mà không tạo ra áp lực chi phí đáng kể lên lợi nhuận. Những chuyển động này tạo bộ đệm an toàn để hệ thống hướng tới mục tiêu tăng trưởng tín dụng 15% trong năm 2026.

Bức tranh nợ xấu toàn ngành ngân hàng năm 2025

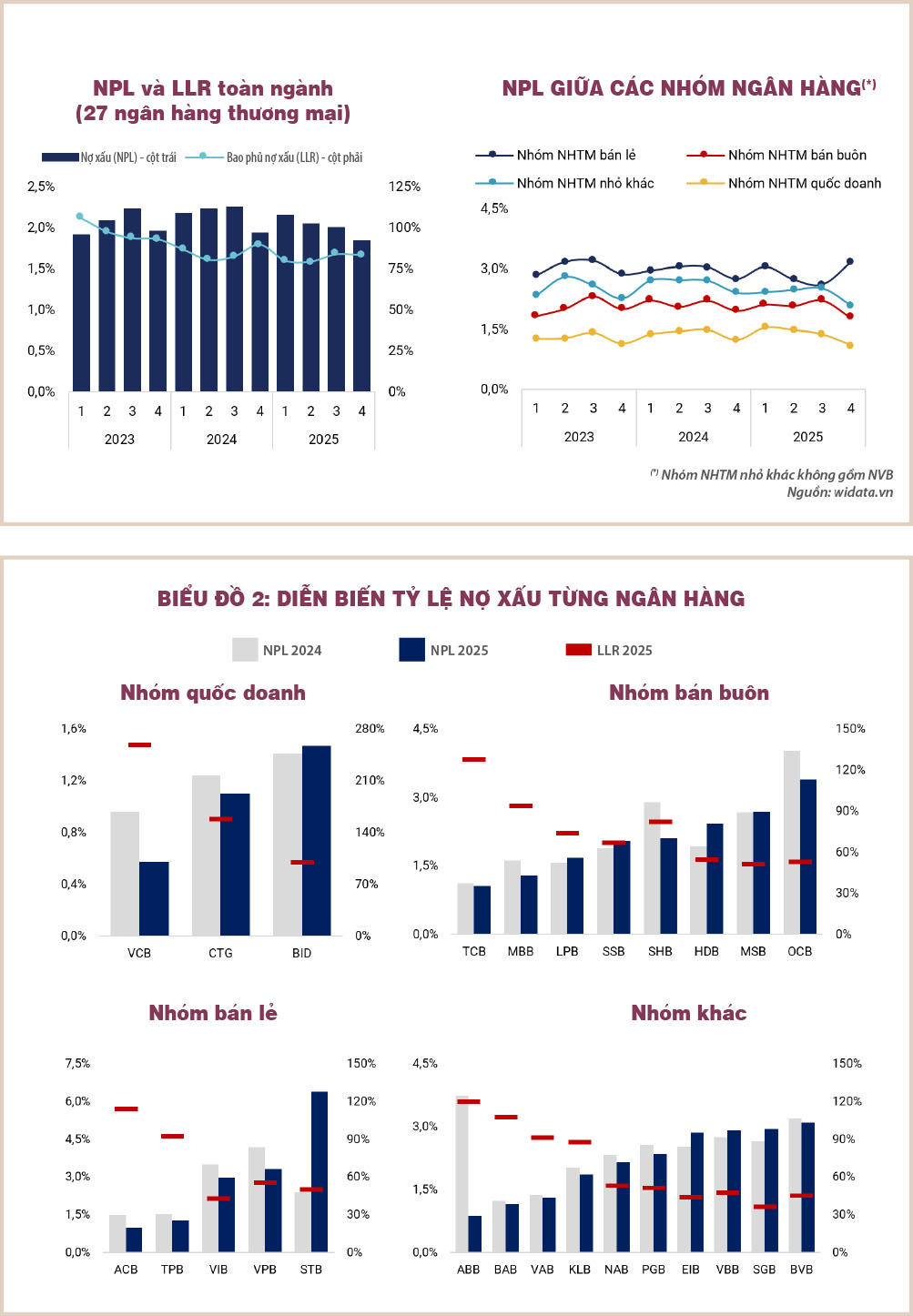

Tăng trưởng tín dụng toàn hệ thống đạt 19% trong năm 2025, vượt xa mục tiêu 16%, phản ánh đà mở rộng tín dụng mạnh mẽ. Đi cùng với đó, yêu cầu kiểm soát chất lượng tài sản ngày càng trở nên then chốt. Số liệu quí 4-2025 cho thấy tổng nợ xấu toàn ngành ở mức 262.491 tỉ đồng, riêng trong quí 4 quy mô nợ xấu về số tuyệt đối đã giảm 4,2% so với quí trước, trong khi tỷ lệ nợ xấu của các ngân hàng niêm yết hạ xuống 1,85% - mức thấp nhất trong 12 quí gần đây, cho thấy hiệu quả kiểm soát rủi ro tín dụng trong bối cảnh tín dụng tăng tốc.

Mặt khác, mặt bằng dự phòng của hệ thống có sự điều chỉnh theo hướng thận trọng hơn. Tại cuối quí 4-2025, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành đạt 83,34%, giảm nhẹ so với mức 89,85% cuối năm trước.

Tổng số dư dự phòng đạt khoảng 218.750 tỉ đồng, tăng 5,83% so với cùng kỳ, cho thấy dự phòng tiếp tục được bổ sung, dù với nhịp độ chậm hơn so với tốc độ tăng nợ xấu, chủ yếu để hỗ trợ lợi nhuận trong bối cảnh biên lãi ròng (NIM) của ngành vẫn trong xu hướng mỏng dần.

Cấu trúc dự phòng ghi nhận sự dịch chuyển đáng chú ý khi dự phòng chung tăng mạnh 19,3% so với cuối năm 2024, trong khi dự phòng cụ thể giảm khoảng 4,1%. Xét về quy mô tuyệt đối, tổng dự phòng tăng thêm khoảng 12.000 tỉ đồng so với đầu năm, trong đó dự phòng chung tăng 16.800 tỉ đồng, còn dự phòng cụ thể giảm 4.800 tỉ đồng.

Dự phòng chung sẽ phải tăng trưởng theo quy mô dư nợ nên điều này cũng bình thường, nhưng việc dự phòng cụ thể sụt giảm cho thấy rất nhiều khoản trích lập dự phòng nợ xấu đã được hoàn nhập, hàm ý nhiều doanh nghiệp có nợ xấu trước đây đã có tình hình tài chính cải thiện.

Xét theo từng nhóm ngân hàng, bức tranh nợ xấu trong năm 2025 cho thấy xu hướng cải thiện chiếm ưu thế. Nhóm ngân hàng quốc doanh duy trì nợ xấu ở mức thấp, với tỷ lệ nợ xấu đạt 1,1% tại cuối năm 2025, giảm so với mức 1,23% cuối năm 2024 và 1,14% của năm 2023.

Trong bối cảnh chất lượng tín dụng được kiểm soát tốt, LLR của nhóm đạt 142,38%. Dù thấp hơn đáng kể so với mức đỉnh 164,5% của năm 2024 và 188,46% năm 2023, song nhìn sự dịch chuyển trong năm, bộ đệm dự phòng của nhóm quốc doanh đang có xu hướng được củng cố trở lại, tăng so với khoảng 132% tại quí 1. Diễn biến này cho thấy tiến trình xử lý nợ xấu của các ngân hàng này đang được đẩy nhanh trong năm.

Đối với nhóm ngân hàng bán buôn, tỷ lệ nợ xấu giảm mạnh về mức 1,79%, từ 1,97% cuối năm 2024, chủ yếu nhờ tốc độ hình thành nợ xấu mới đã chậm lại rõ rệt so với giai đoạn 2022-2024. Song song với đó, bộ đệm dự phòng của nhóm cũng được cải thiện đáng kể khi LLR tăng từ 74,25% lên 77,8% tại cuối năm 2025. Sự cải thiện này đến từ việc các ngân hàng bán buôn đẩy mạnh trích lập dự phòng trong năm, giúp số dư dự phòng tăng hơn 18% so với cùng kỳ.

Nhóm ngân hàng quy mô nhỏ khác cũng ghi nhận tín hiệu tích cực khi tỷ lệ nợ xấu giảm từ 2,41% xuống còn 2,1% vào cuối năm 2025, đồng thời LLR tăng khoảng 8% so với cùng kỳ, đạt xấp xỉ 60%.

Trái ngược với xu hướng chung, nhóm ngân hàng bán lẻ là nhóm duy nhất ghi nhận nợ xấu tăng thêm trong năm 2025. Tỷ lệ nợ xấu của nhóm tăng từ 2,76% lên 3,18%, quay về vùng cao nhất trong ba năm gần đây.

Quy mô nợ xấu tăng mạnh 42% so với cuối năm trước, trong đó cả nợ nhóm 3 và nợ nhóm 5 đều tăng trên 30%. LLR của nhóm giảm từ 61,84% xuống còn 57,31%, trở thành nhóm có mức bao phủ thấp nhất toàn hệ thống. Trong bối cảnh đó, áp lực chi phí dự phòng nhiều khả năng sẽ còn kéo dài trong các quí tới nếu xu hướng nợ xấu chưa sớm đảo chiều.

Nhìn lại diễn biến nợ xấu của từng ngân hàng trong cả năm 2025

Khoảng hai phần ba số ngân hàng ghi nhận cải thiện cả tỷ lệ nợ xấu và LLR, thể hiện xu hướng tích cực trong quản trị chất lượng tài sản của toàn ngành. Tuy nhiên, một số còn lại vẫn cho thấy những điểm nghẽn nhất định, cho thấy quá trình ổn định chất lượng tín dụng chưa diễn ra đồng đều giữa các ngân hàng.

Ở nhóm quốc doanh, BID tiếp tục chịu áp lực nợ xấu tương đối lớn khi tỷ lệ nợ xấu tiệm cận 2% trong đầu năm 2025. Dù vậy, đến quí 4, tỷ lệ này đã giảm mạnh xuống khoảng 1,47%, quay trở lại mức tương đương năm trước.

Cùng với việc quy mô nợ xấu thu hẹp và LLR giảm về quanh 100% từ mức 131% cuối năm 2024, diễn biến này cho thấy BID đã đẩy nhanh tiến trình xử lý nợ trong giai đoạn cuối năm. Trái lại, CTG và VCB tiếp tục duy trì chất lượng tài sản vững chắc, với tỷ lệ nợ xấu giảm so với năm trước, lần lượt đạt 0,58% và 1,1%. Đồng thời, hai ngân hàng này cũng dẫn đầu toàn hệ thống về LLR, lần lượt xấp xỉ 260% và 160%.

Ở nhóm ngân hàng bán lẻ, diễn biến tăng nợ xấu mang tính cục bộ hơn là lan rộng toàn nhóm. Phần lớn các ngân hàng ghi nhận tỷ lệ nợ xấu giảm, ngoại trừ STB - trường hợp tiếp tục chịu áp lực lớn trong quá trình xử lý nợ kéo dài từ năm 2023. Tại cuối năm 2025, tỷ lệ nợ xấu của STB tăng lên 6,41%, cao hơn đáng kể so với mức 2,4% cùng kỳ.

Đáng chú ý, nợ nhóm 5 chiếm gần 75% tổng nợ xấu, đồng thời, việc đẩy mạnh xử lý nợ trong năm làm LLR giảm từ 68,43% cuối năm 2024 xuống còn xấp xỉ 50%. Ngược lại, VIB và VPB ghi nhận tỷ lệ nợ xấu giảm về mức thấp nhất kể từ năm 2023, lần lượt còn 2,97% và 3,33%.

Diễn biến này gắn liền với việc hai ngân hàng chủ động tái cơ cấu danh mục cho vay, giảm tỷ trọng cho vay bán lẻ khoảng 7-10% so với năm trước. Trong khi đó, ACB và TPB duy trì vị thế chất lượng tài sản tốt nhất trong khối bán lẻ, với tỷ lệ nợ xấu lần lượt ở mức 0,97% và 1,29%, cùng LLR trên 90%.

Nhóm ngân hàng tập trung cho vay doanh nghiệp ghi nhận diễn biến đan xen, khoảng một nửa số ngân hàng cải thiện chất lượng nợ, trong khi nửa còn lại suy giảm. Trong bức tranh đó, TCB, MBB và LPB là những điểm sáng của nhóm, với nợ xấu dưới 2%. Đáng chú ý, TCB ghi nhận nợ xấu chỉ ở mức 1,07%.

Ở chiều ngược lại, HDB đối mặt với áp lực chất lượng tài sản gia tăng rõ rệt kể từ đầu năm 2025. Tổng dư nợ xấu của ngân hàng tăng hơn 50% so với cuối năm 2024, trong khi tăng trưởng tín dụng cả năm đạt 23,5%. Việc nợ xấu gia tăng nhanh hơn đáng kể so với quy mô dư nợ khiến tỷ lệ nợ xấu của HDB tăng mạnh. Đồng thời, LLR tại cuối năm 2025 giảm xuống còn 54,8%, so với 68,7% cuối năm trước.

Đối với nhóm ngân hàng còn lại, diễn biến nợ xấu trong quí 4-2025 mang sắc thái tích cực hơn, khi 8/11 ngân hàng ghi nhận cải thiện so với cùng kỳ. NVB là trường hợp nổi bật khi tỷ lệ nợ xấu từ mức rất cao 19,54% cuối năm 2024 đã giảm mạnh xuống 8,63%, tương ứng quy mô nợ xấu thu hẹp gần 40%.

Ở chiều tích cực, ABB, BAB, VAB và KLB tiếp tục duy trì lợi thế về chất lượng tài sản với tỷ lệ nợ xấu dưới 2%, trong đó ABB ghi nhận mức 0,88% so với 3,7% của năm trước. Ngược lại, EIB, VBB và SGB có tỷ lệ nợ xấu quanh ngưỡng 3%, tăng thêm khoảng 0,2-0,3 điểm phần trăm so với năm trước, cho thấy chất lượng tín dụng chưa được cải thiện rõ rệt.

Nhìn chung, nợ xấu của ngành ngân hàng trong năm 2025 đã ổn định hơn đáng kể, khi nhiều ngân hàng chủ động đẩy nhanh quá trình xử lý nợ xấu. Trong khi mặt bằng nợ xấu hạ nhiệt, LLR được duy trì ở trạng thái ổn định. Dù vậy, sự thận trọng vẫn cần được duy trì khi tín dụng tiếp tục mở rộng trong năm tới và chính sách quản trị tín dụng của các ngân hàng vẫn cho thấy sự phân hóa, hàm ý tiềm năng rủi ro vẫn còn rất đáng lưu tâm trong thời gian tới.

(*) CFA

(**) HUB

(**) HUB

Lê Hoài Ân (*) - Nguyễn Thị Ngọc An (**)

Nguồn Saigon Times : https://thesaigontimes.vn/no-xau-dang-tiep-tuc-giam/

Tin khác

Vì sao bộ ba Sacombank – Eximbank – ACB đi ngược xu hướng lợi nhuận năm 2025?

4 giờ trước

Lỗ đầu tư chứng khoán, Vĩnh Hoàn rút vốn khỏi loạt cổ phiếu địa ốc

4 giờ trước

Toyota nâng dự báo lợi nhuận năm tài chính 2025-2026

3 giờ trước

Chaebol Hàn Quốc Lotte kiếm bộn tiền ở Việt Nam

2 giờ trước

3 doanh nghiệp ngành phân bón DPM, DCM, LAS: Động lực tăng trưởng từ sức mạnh tài chính, đón sóng đầu tư cổ phiếu

3 giờ trước

Dow Jones vượt mốc 50.000 điểm, cổ phiếu chip tăng vọt nhờ kỳ vọng đầu tư AI

27 phút trước