Nợ xấu tăng hơn 16% vượt đà tín dụng, 'bộ đệm' dự phòng dần hao mòn

Nợ xấu leo thang diện rộng, 4 ngân hàng đi ngược xu hướng

Xét theo cơ cấu, nợ dưới tiêu chuẩn (nhóm 3) ghi nhận mức tăng mạnh nhất 26,9%; tiếp đến là nợ nghi ngờ (nhóm 4) tăng 22%; trong khi nợ có khả năng mất vốn (nhóm 5) tăng 10,5% và vẫn chiếm tới gần 55% tổng nợ xấu.

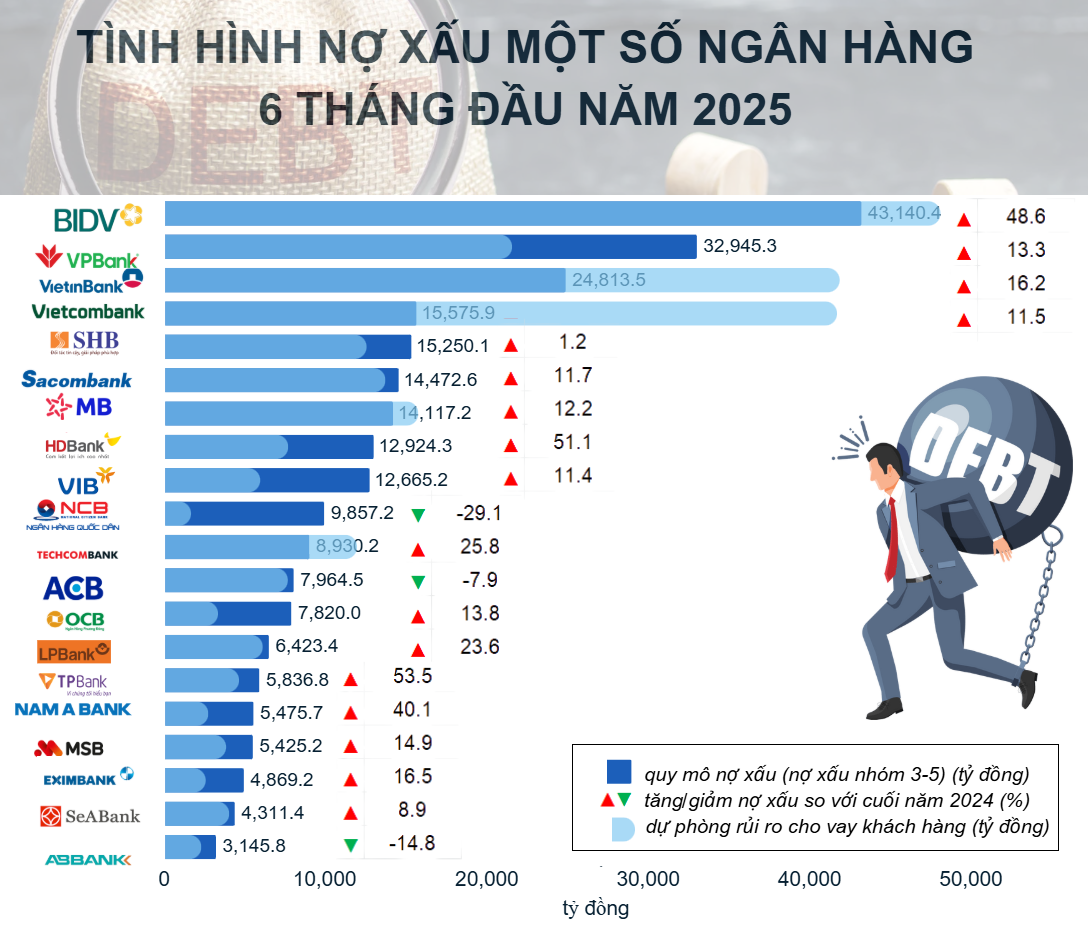

Trong số 27 ngân hàng được khảo sát, có tới 8/23 ngân hàng ghi nhận mức tăng nợ xấu đột biến trên 20%, trong đó 2 nhà băng có mức tăng vượt 50%. Ở chiều ngược lại, chỉ có 4 ngân hàng giảm quy mô nợ xấu trong quý II/2025 là ACB, VietABank, ABBank và NCB.

Đồ họa: Ánh Tuyết.

Theo đó, ACB có tổng nợ xấu thu hẹp xuống 7.965 tỷ đồng, tương ứng giảm 7,9%, chủ yếu nhờ giảm mạnh nợ nhóm 5 (giảm 854 tỷ, tức giảm 12,6%), trong khi nhóm 3 và 4 vẫn tăng nhẹ. Cùng với đó, ngân hàng giảm trích lập dự phòng khoảng 660 tỷ đồng, khiến tỷ lệ bao nợ xấu lùi còn 76,3%. Đại diện ACB cho biết, tỷ lệ nợ xấu giảm từ 1,49% cuối năm 2024 xuống còn 1,18% trước đối soát và 1,26% sau đối soát với CIC (Trung tâm Thông tin tín dụng Quốc gia), tiếp tục thuộc nhóm thấp nhất ngành và cho thấy khả năng kiểm soát rủi ro hiệu quả.

Với VietABank, tín hiệu khả quan là nợ xấu một cách đồng thời ở cả ba nhóm, với nhóm 3 giảm 9 tỷ đồng, nhóm 4 hạ 68 tỷ đồng, nhóm 5 bớt 43 tỷ đồng, kéo tổng nợ xấu xuống 971,5 tỷ đồng, giảm 11% so với cuối năm 2024. Cùng lúc, tỷ lệ nợ xấu/dư nợ cho vay khách hàng giảm từ 1,4% xuống 1,1% vì nợ xấu co lại nhanh hơn mức tăng của dư nợ. Song song, ngân hàng bổ sung trích lập dự phòng thêm 99 tỷ đồng, đưa tỷ lệ bao nợ xấu tăng mạnh lên 88,3%, cải thiện rõ rệt và thuộc nhóm tăng mạnh nhất toàn ngành.

ABBank cũng ghi nhận cải thiện do nợ nhóm 3 và 4 lần lượt giảm 319 tỷ đồng; 217 tỷ đồng nhóm 5 gần như đi ngang, đưa tổng nợ xấu giảm 14,8% còn 3.146 tỷ đồng. Mức đệm rủi ro tốt hơn rõ rệt khi tỷ lệ bao nợ xấu tăng lên 56,9% nhờ tăng trích lập.

Trường hợp NCB nổi bật về quy mô nợ xấu giảm mạnh còn 9.857 tỷ đồng, tức giảm 29,1% chủ yếu do nợ nhóm 5 giảm 30%, nợ nhóm 4 giảm sâu 50%. Tỷ lệ nợ xấu/dư nợ cho vay khách hàng giảm từ 19,5% xuống 11,4%, cùng việc tăng dự phòng 7% lên 1.277,8 tỷ đồng, đưa tỷ lệ bao nợ xấu nhích lên 13%, giúp “tấm đệm” cải thiện song vẫn còn mỏng so với mặt bằng ngành.

Đại diện NCB cho biết, nhờ triển khai đúng lộ trình phương án cơ cấu lại được phê duyệt, xử lý dứt điểm các tồn đọng và khắc phục toàn diện các điểm yếu, hiệu quả hoạt động được cải thiện rõ rệt, qua đó, kéo tỷ lệ nợ xấu trên dư nợ cho vay khách hàng giảm mạnh so với cuối năm 2024.

Kỳ vọng nợ xấu sớm hạ nhiệt

Thực tế cho thấy, nợ xấu bắt đầu gia tăng từ quý I/2025, sau khi Thông tư số 02/2023/TT-NHNN ngày 23/4/2023 quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ hết hiệu lực vào cuối năm 2024. Việc chấm dứt cơ chế cơ cấu và giãn nợ buộc nhiều khoản vay phải ghi nhận đầy đủ rủi ro, qua đó, đẩy tỷ lệ nợ xấu tăng lên.

Xử lý nợ xấu nhanh hơn, nhưng khó giảm ngay vì "nút thắt" bất động sản

"Khi nghị quyết về xử lý nợ xấu có hiệu lực, nợ xấu được kỳ vọng sẽ giảm nhờ quy trình xử lý nhanh và hiệu quả hơn so với trước đây. Tuy nhiên, vẫn còn một vấn đề đặt ra, đó là đa phần các tài sản bảo đảm là bất động sản. Để bán được bất động sản trong thời điểm hiện tại với giá trị cao, trong khi tính thanh khoản không cao, việc thu hồi nợ không hề đơn giản. Do đó, nợ xấu có thể giảm, nhưng khó giảm ngay tức khắc mà cần thêm thời gian xử lý" -PGS.TS. Nguyễn Hữu Huân - Giảng viên cao cấp Trường Đại học Kinh tế TP.HCM đánh giá.

Khảo sát mới nhất của Vụ Dự báo, Thống kê - Ổn định Tiền tệ, Tài chính Ngân hàng nhà nước cũng cho thấy trong 6 tháng đầu năm 2025 và cả năm 2025, rủi ro tín dụng ở nhiều lĩnh vực được đánh giá “cải thiện”, nhưng đầu tư kinh doanh bất động sản và đầu tư kinh doanh chứng khoán là hai lĩnh vực có rủi ro tăng mạnh nhất. Dù vậy, bước sang năm 2026, các tổ chức tín dụng kỳ vọng mặt bằng rủi ro sẽ “cải thiện” so với năm 2025.

Theo đánh giá của ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu đầu tư Công ty FIDT, việc luật hóa Nghị quyết 42/2017/QH14 (Nghị quyết 42) thông qua Luật Các tổ chức tín dụng (sửa đổi) chính thức có hiệu lực từ ngày 1/8/2025 được kỳ vọng sẽ kiềm chế đà tăng và giúp giảm nợ xấu trong hệ thống.

Luật hóa Nghị quyết 42 đồng nghĩa khôi phục các cơ chế xử lý nợ xấu hiệu quả như: quyền thu giữ tài sản bảo đảm, kê biên và bán đấu giá tài sản nhanh theo giá thị trường...

"Việc luật hóa các quy định từ Nghị quyết 42 sẽ giúp tỷ lệ nợ xấu toàn ngành giảm rõ rệt ngay trong năm đầu thực thi, có thể kéo xuống dưới mức 3% so với mức 4,3% vào tháng 1/2025. Sở dĩ có kỳ vọng này vì trong giai đoạn thí điểm 2017 - 2021 áp dụng Nghị quyết 42, các ngân hàng đã xử lý lượng lớn nợ xấu thành công, cải thiện hẳn chất lượng tài sản" - ông Huy lý giải.

Quan trọng hơn, khung pháp lý mới sẽ rút ngắn thời gian và giảm chi phí xử lý nợ xấu. Các quy định minh bạch về thu giữ, xử lý tài sản đảm bảo giúp ngân hàng thu hồi nợ nhanh hơn và giảm chi phí tòa án, từ đó, giảm chi phí trích lập dự phòng cho nợ xấu. Thực tế, khi chi phí rủi ro tín dụng giảm, ngân hàng có dư địa hạ lãi suất cho vay và thúc đẩy tín dụng lành mạnh hơn.

"Do đó, nhiều khả năng nợ xấu sẽ bớt tăng trong 6 tháng cuối năm 2025 và bắt đầu xu hướng giảm dần nhờ các khoản nợ tồn đọng được xử lý từng bước" - đại diện Công ty FIDT kỳ vọng./.

“Bộ đệm” an toàn thu hẹp, áp lực xử lý nợ gia tăng

Trong bối cảnh áp lực nợ xấu leo thang, các ngân hàng chỉ nâng trích lập dự phòng rủi ro cho vay khách hàng lên 213,4 nghìn tỷ đồng, tăng 3,2% so với cùng kỳ, dù có tới 21/27 nhà băng tăng trích lập về con số tuyệt đối so với cuối năm 2024. Tỷ lệ bao nợ xấu theo đó giảm mạnh từ 89,9% xuống còn 79,8% (mất 10,1 điểm phần trăm), với 19/27 ngân hàng suy giảm tỷ lệ này, cho thấy “bộ đệm” dự phòng đang bị bào mòn. Việc dự phòng gia tăng chậm hơn nhiều so với đà phình to của nợ xấu khiến rủi ro xử lý nợ trong nửa cuối năm trở nên khó khăn hơn, đặc biệt nếu chất lượng tín dụng tiếp tục xấu đi.

Hiện chỉ còn một số ngân hàng duy trì tỷ lệ bao nợ xấu trên 100% gồm: Vietcombank, VietinBank, Techcombank và BacABank, còn BIDV đã rời nhóm này khi tỷ lệ bao nợ xấu giảm từ 131% đầu năm xuống 89,1% vào cuối quý II/2025.

Có thể thấy, tăng trưởng tín dụng mạnh đang song hành với áp lực chất lượng tài sản, đặc biệt là nợ nhóm 3 - 4 tiếp tục phình to, báo hiệu nguy cơ dịch chuyển sang nhóm 5 nếu kinh tế và khả năng trả nợ của khách hàng không cải thiện. Trong khi đó, tỷ lệ bao nợ xấu suy giảm cho thấy mức sẵn sàng ứng phó của các ngân hàng với rủi ro tín dụng đang yếu đi, buộc phải cân nhắc tăng trích lập trở lại hoặc đẩy mạnh xử lý, bán nợ để duy trì an toàn hệ thống./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/no-xau-tang-hon-16-vuot-da-tin-dung-bo-dem-du-phong-dan-hao-mon-181598-181598.html

Tin khác

Hiệp hội ngân hàng đề nghị nâng hạn mức vay tiêu dùng

9 giờ trước

Vietcap: Lãi suất liên ngân hàng duy trì ở mức cao trong ngắn hạn, NHNN tiếp tục bơm thanh khoản

7 giờ trước

Bất ngờ với số tiền nộp ngân sách của các ngân hàng

13 giờ trước

Chia cổ tức 13% bằng cổ phiếu: SHB tiếp tục gia cố năng lực tài chính theo chuẩn mực an toàn quốc tế

9 giờ trước

Nợ xấu toàn ngành tăng mạnh, Big4 ngân hàng kinh doanh ra sao?

21 giờ trước

Giải mã đà tăng trưởng bứt tốc của nhiều ngân hàng 'hạt tiêu' nửa đầu năm

19 giờ trước