Ô tô dùng nhiên liệu xăng E30 nhưng thị trường không có thì có được ưu đãi thuế?

Nhằm góp ý Dự thảo Nghị định quy định chi tiết một số điều của Luật Thuế tiêu thụ đặc biệt (TTĐB), Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) trên cơ sở thông tin của các doanh nghiệp, tổng hợp một số ý kiến và tóm tắt đề xuất ban đầu đối với dự thảo Nghị định.

Mục 4đ Biểu thuế tiêu thụ đặc biệt

Đối với xe ô tô chạy bằng xăng kết hợp năng lượng điện

Trong đó, VCCI đề xuất nhiều vấn đề liên quan, riêng về xe ô tô quy định tại mục 4đ Biểu thuế TTĐB (Điều 6) thì đơn vị này đề xuất như sau:

Khoản 1 Dự thảo quy định: Đối với xe ô tô chạy bằng xăng kết hợp năng lượng điện quy định tại mục 4đ Biểu thuế TTĐB tại Điều 8 Luật Thuế TTĐB là xe ô tô chạy bằng xăng kết hợp năng lượng điện theo quy định của Bộ Xây dựng có tỷ lệ xăng sử dụng không quá 70% tổng số năng lượng sử dụng.

Hiện nay, Thông tư 53/2024/TT-BGTVT của Bộ trưởng Bộ GTVT (nay là Bộ Xây dựng) Quy định về phân loại phương tiện giao thông đường bộ và dấu hiệu nhận biết xe cơ giới sử dụng năng lượng sạch, năng lượng xanh, thân thiện môi trường đang có hiệu lực. Do đó, VCCI đề nghị xem xét tham chiếu định nghĩa tại Thông tư 53/2024 TT-BGTVT nhằm đảm bảo tính đồng bộ, thống nhất trong các văn bản quy phạm pháp luật.

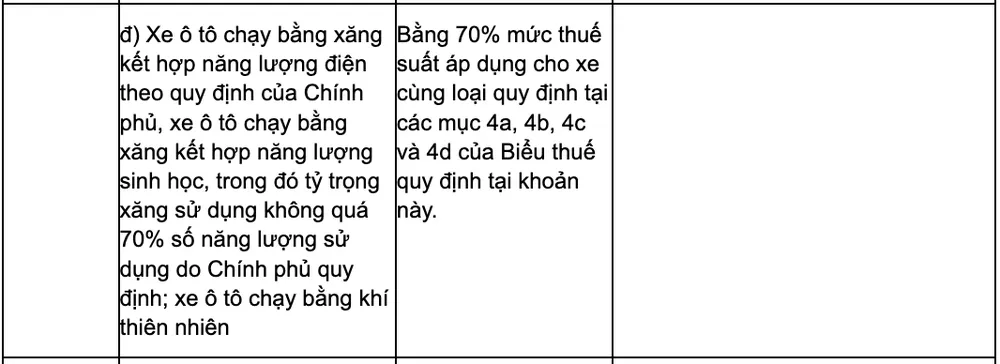

Mục 4đ Biểu Thuế TTĐB quy định về xe ô tô chạy bằng xăng kết hợp năng lượng điện theo quy định của Chính phủ, xe ô tô chạy bằng xăng kết hợp năng lượng sinh học, trong đó tỷ trọng xăng sử dụng không quá 70% số năng lượng sử dụng do Chính phủ quy định; xe ô tô chạy bằng khí thiên nhiên. Ảnh: TN

Theo đó, VCCI đề nghị sửa đổi và bổ sung trong Dự thảo như sau:

1. Đối với xe ô tô chạy bằng xăng kết hợp năng lượng điện quy định tại mục 4đ Biểu thuế TTĐB tại Điều 8 Luật Thuế TTĐB là xe hybrid điện theo quy định hiện hành của Bộ Xây dựng, gồm các xe sau:

a) Xe hybrid điện nhẹ (MHEV – Mild hybrid electric vehicle) là xe hybrid điện; động cơ (mô-tơ) điện có chức năng hỗ trợ động cơ đốt trong khởi động, hỗ trợ tăng tốc, phanh tái tạo và cung cấp năng lượng cho hệ thống phụ trợ. Xe không có khả năng nạp điện được từ nguồn điện bên ngoài;

b) Xe hybrid điện hoàn toàn (FHEV- Full hybrid electric vehicle hoặc SHEV- Strong hybrid electric vehicle) là xe hybrid điện có khả năng di chuyển hoàn toàn chỉ bằng năng lượng điện trong những điều kiện nhất định (như bắt đầu di chuyển từ trạng thái đứng yên, di chuyển ở tốc độ thấp…). Xe không có khả năng nạp điện được từ nguồn điện bên ngoài;

c) Xe hybrid nạp điện ngoài (PHEV – Plug-in hybrid electric vehicle) là xe hybrid điện có khả năng nạp điện được từ nguồn điện bên ngoài.

Đối với xe ô tô chạy bằng xăng kết hợp năng lượng sinh học

Khoản 2 quy định: Đối với xe ô tô chạy bằng xăng kết hợp năng lượng sinh học quy định tại mục 4đ Biểu thuế TTĐB tại Điều 8 Luật Thuế TTĐB là loại xe được thiết kế theo tiêu chuẩn của nhà sản xuất có tỷ lệ xăng pha trộn không quá 70% tổng số năng lượng sử dụng.

Đề nghị Quý Cơ quan xem xét hướng dẫn cụ thể hơn để các doanh nghiệp thuận lợi khi triển khai thực hiện, ví dụ như: loại tài liệu, hồ sơ nhà sản xuất cần cung cấp là gì? Thực tế có thể phát sinh trường hợp xe thiết kế theo tiêu chuẩn của nhà sản xuất có thể sử dụng xăng E30 nhưng trên thị trường không có nhiên liệu xăng E30 thì xe có được hưởng mức thuế ưu đãi này không?

Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI)

Mức sử dụng xăng trung bình

VCCI cũng đề xuất nội dung liên quan đến mức sử dụng xăng trung bình. Cụ thể, theo VCCI, Khoản 3 Điều 6 Dự thảo quy định: Bộ Xây dựng công bố mức sử dụng xăng trung bình của từng dòng xe ô tô có mặt trên thị trường Việt Nam để làm căn cứ so sánh, xác định xe ô tô đáp ứng tỷ lệ xăng sử dụng không quá 70% tổng số năng lượng sử dụng quy định tại khoản 1 và khoản 2 Điều này.

Nếu so sánh với mức tiêu thụ nhiên liệu trung bình của xe xăng thuần túy, thì số liệu trung bình cần được cập nhật định kỳ (2–3 năm/lần), quá trình thu thập, tổng hợp dữ liệu sẽ mất nhiều thời gian. Luật Thuế TTĐB sẽ có hiệu lực từ ngày 1-1-2026, như vậy trong khoảng thời gian còn lại hết sức hạn chế, Bộ Tài chính cần phối hợp chặt chẽ với Bộ Xây dựng và các cơ quan liên quan nhanh chóng xây dựng bộ dữ liệu về mức Tiêu thụ nhiên liệu trung bình chung của xe xăng thuần túy trước ngày 1-1-2026, để doanh nghiệp có thể áp dụng.

Nếu quy định dòng xe Hybrid điện nào thuộc đối tượng ưu đãi và mức thuế suất ưu đãi: Có thể căn cứ vào quy định hiện hành đã có, dễ dàng và thuận tiện áp dụng. Theo Thông tư 53/2024 nói trên, xe FHEV/SHEV và PHEV được phân loại là xe cơ giới thân thiện môi trường (quy định tại khoản 3 Điều 9). Như vậy, Bộ Xây dựng chỉ cần công bố chứng nhận kiểu loại xe FHEV/SHEV và PHEV và phản ánh trên giấy Chứng nhận kiểu loại. Cách làm này dễ dàng áp dụng cho tất cả các phân khúc xe.

Do đó, VCCI cho rằng cần cân nhắc điều chỉnh khoản 3 Điều 5 của Dự thảo như sau: “Xe Hybrid điện có mức thuế suất bằng 70% mức thuế suất áp dụng cho xe cùng loại quy định tại các mục 4a, 4b, 4c và 4d của Biểu thuế TTĐB là Xe hybrid điện hoàn toàn (FHEV- Full hybrid electric vehicle hoặc SHEV- Strong hybrid electric vehicle) và Xe hybrid nạp điện ngoài (PHEV – Plug-in hybrid electric vehicle) quy định tại Khoản 1 Điều này”.

THY NHUNG

Nguồn PLO : https://plo.vn/o-to-dung-nhien-lieu-xang-e30-nhung-thi-truong-khong-co-thi-co-duoc-uu-dai-thue-post874217.html

Tin khác

Toyota tố đối thủ bán ôtô hybrid 'giả cầy' đánh lừa người dùng

4 giờ trước

Cập nhật bảng giá ô tô Lexus mới nhất tháng 10/2025

một giờ trước

Lốp xe và hiệu suất lái: Tốc độ - bám đường - nhiên liệu

4 giờ trước

Niềm hy vọng của 'gã khổng lồ' xe điện Mỹ

3 giờ trước

Cập nhật bảng giá xe hãng Peugeot mới nhất tháng 10/2025

5 giờ trước

Honda NS125U giá 28 triệu đồng - xe ga 'ăn xăng' chỉ 1,9l/100km

2 giờ trước