Phân hóa hiệu suất và dòng tiền tiếp tục chi phối thị trường quỹ đầu tư

Hiệu suất quỹ phân hóa mạnh

Theo báo cáo hoạt động các quỹ đầu tư tại Việt Nam tháng 11/2025 của FiinGroup, thị trường quỹ tiếp tục phản ánh rõ sự lệch pha giữa diễn biến chỉ số và hiệu suất đầu tư thực tế. Trong tháng 11/2025, dù VN-Index phục hồi 3,1% so với tháng trước, các quỹ cổ phiếu vẫn ghi nhận mức sinh lời bình quân âm 0,7%, đánh dấu tháng giảm thứ ba liên tiếp. Hiệu suất âm diễn ra trên diện rộng với 44/76 quỹ, cho thấy khả năng tận dụng nhịp hồi của thị trường còn hạn chế, dù mức độ suy giảm đã thu hẹp so với tháng 10/2025.

Áp lực giảm hiệu suất tập trung chủ yếu ở nhóm quỹ mở và một số ETF tham chiếu theo VNDiamond, phản ánh bất lợi từ cấu trúc danh mục khi nắm giữ tỷ trọng lớn các cổ phiếu có diễn biến kém hơn thị trường chung như MWG, FPT, MBB, TCB hay VPB. Ngược lại, các ETF ngoại ghi nhận hiệu suất vượt trội so với VN-Index nhờ chiến lược phân bổ tập trung vào các cổ phiếu dẫn dắt như VIC, VNM và VJC, những mã đóng vai trò trụ đỡ quan trọng trong nhịp hồi tháng 11.

Tính lũy kế 11 tháng năm 2025, có tới 52/76 quỹ cổ phiếu ghi nhận hiệu suất thấp hơn mức tăng 33,5% của VN-Index. Thực tế này phản ánh mức độ phân hóa rất cao của thị trường, khi đà tăng chủ yếu tập trung vào nhóm cổ phiếu vốn hóa lớn, trong khi phần lớn các quỹ, đặc biệt là quỹ mở và quỹ đóng, gặp khó trong việc tạo alpha (hiệu suất vượt trội).

Ở góc nhìn dài hạn, hiệu suất tích lũy 5 năm của các quỹ cổ phiếu cho thấy mức độ phụ thuộc lớn vào chu kỳ thị trường, với lợi nhuận vượt trội chủ yếu đến từ năm 2021 (bình quân +43,7%), sau đó sụt giảm mạnh trong năm 2022 và chỉ vượt trội tương đối trong hai năm gần đây, phản ánh hiệu suất dài hạn vẫn chịu chi phối đáng kể bởi các pha thăng trầm của chu kỳ.

Quỹ Cổ phiếu Năng động Bảo Việt là quỹ mở hiếm hoi vượt VN-Index, song quy mô tài sản ròng còn khiêm tốn, chỉ khoảng 252 tỷ đồng. Trong khi đó, các ETF ngoại và ETF tham chiếu VN30 tiếp tục dẫn đầu về hiệu suất, nhưng đồng thời chịu áp lực rút vốn ròng đáng kể từ đầu năm.

Ở nhóm quỹ trái phiếu, hiệu suất trong tháng 11/2025 cải thiện nhẹ lên mức bình quân 0,5%, so với 0,3% trong tháng 10. Nổi bật là Quỹ Trái phiếu Bảo Việt với mức sinh lời 1%, cao nhất theo tháng trong năm 2025, chủ yếu nhờ tăng tỷ trọng tiền gửi trong bối cảnh lãi suất huy động có dấu hiệu cải thiện. Quỹ Trái phiếu Techcom phục hồi lên mức dương 0,1% khi khoản lỗ chưa thực hiện giảm, song vẫn đối mặt với áp lực rút vốn ròng lớn.

Áp lực rút vốn dịch chuyển giữa các quỹ

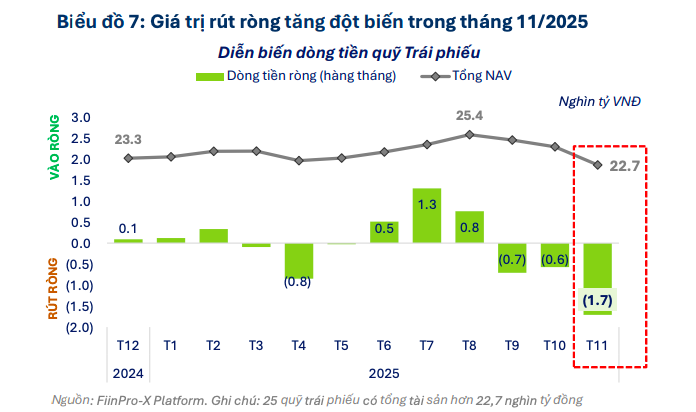

Lũy kế 11 tháng, hiệu suất bình quân của các quỹ trái phiếu duy trì quanh mức 4 - 5%, phản ánh tính ổn định của nhóm tài sản thu nhập cố định. Tuy nhiên, xu hướng tăng trở lại của lãi suất huy động đang làm suy giảm sức hấp dẫn tương đối của kênh quỹ trái phiếu, khiến dòng tiền chưa quay lại tương xứng, thậm chí tiếp tục rút ròng tại nhiều quỹ, đặc biệt là các quỹ có quy mô lớn.

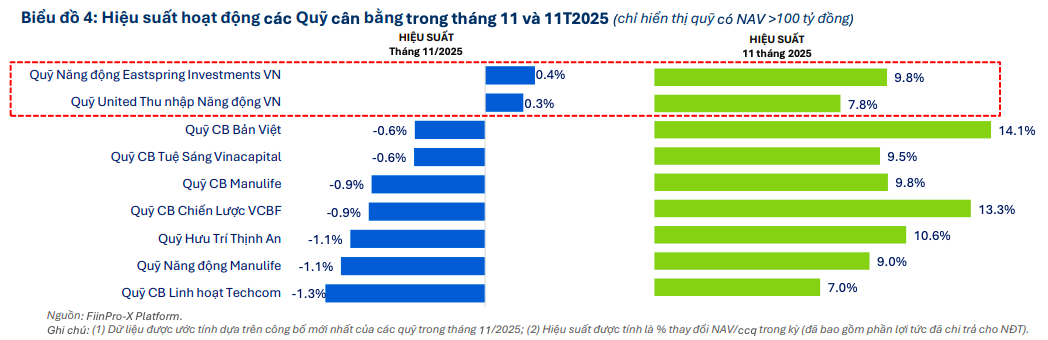

Trong khi đó, nhóm quỹ cân bằng tiếp tục ghi nhận tháng thứ ba liên tiếp có hiệu suất âm, với mức bình quân giảm 0,9% trong tháng 11/2025. Diễn biến tiêu cực diễn ra trên diện rộng khi 9/11 quỹ ghi nhận kết quả âm. Đáng chú ý, Quỹ Cân bằng Linh hoạt Techcom đảo chiều sang hiệu suất âm 1,3% sau khi đạt mức dương trong tháng trước, phản ánh rủi ro gia tăng khi quỹ nâng mạnh tỷ trọng cổ phiếu.

Hiệu suất chịu tác động tiêu cực từ diễn biến giảm của một số cổ phiếu nắm giữ tỷ trọng cao như CTD và FPT, cùng với sự điều chỉnh của trái phiếu doanh nghiệp thuộc MeatLife và Vingroup. Ngược lại, chỉ hai quỹ ghi nhận hiệu suất dương nhờ nắm giữ tỷ trọng lớn cổ phiếu VIC, mã dẫn dắt thị trường trong tháng.

Về dòng tiền, tháng 11/2025 ghi nhận tổng giá trị rút ròng gần 2,7 nghìn tỷ đồng khỏi các quỹ đầu tư, giảm 25% so với tháng trước và là tháng thứ ba liên tiếp áp lực rút vốn hạ nhiệt. Tuy nhiên, tâm điểm rút ròng chuyển sang nhóm quỹ trái phiếu với giá trị hơn 1,7 nghìn tỷ đồng, mức cao nhất kể từ tháng 6/2023. Ngược lại, áp lực rút vốn tại nhóm quỹ cổ phiếu giảm mạnh xuống còn khoảng 982 tỷ đồng, thấp nhất kể từ đầu năm.

Lũy kế 11 tháng năm 2025, dòng tiền qua quỹ đầu tư bị rút ròng hơn 31,7 nghìn tỷ đồng, chủ yếu tập trung ở nhóm quỹ cổ phiếu, trong khi quỹ trái phiếu đảo chiều sang rút ròng, trái ngược với xu hướng vào ròng mạnh cùng kỳ năm trước. Dù vậy, tổng giá trị tài sản ròng toàn hệ thống quỹ vẫn tăng khoảng 7% so với cuối năm 2024, cho thấy áp lực rút vốn chưa làm suy yếu đáng kể quy mô thị trường.

Xét chi tiết, dòng tiền rút ròng tại nhóm quỹ cổ phiếu tiếp tục thu hẹp. Ở nhóm quỹ đóng, giá trị rút ròng giảm mạnh nhờ áp lực bán giảm tại các quỹ lớn. Nhóm ETF cũng ghi nhận mức rút ròng giảm sâu, với điểm sáng là một ETF VN30 đảo chiều sang vào ròng, chấm dứt chuỗi rút vốn kéo dài. Nhóm quỹ mở ghi nhận áp lực rút ròng hạ nhiệt rõ rệt, trong khi một số quỹ ngoại bắt đầu đảo chiều vào ròng, cho thấy dòng tiền đang phân hóa và chọn lọc hơn.

Trong tháng 11/2025, danh mục của các quỹ cho thấy sự thay đổi đáng chú ý khi nhiều quỹ mở giảm tỷ trọng tiền mặt và tăng giải ngân trở lại, phản ánh tâm lý bớt phòng thủ của các nhà quản lý quỹ. FPT tiếp tục là cổ phiếu được mua ròng mạnh nhất theo khối lượng, trong khi nhóm bất động sản ghi nhận lực mua lan tỏa. Ở chiều ngược lại, HPG tiếp tục nằm trong nhóm bị bán ròng mạnh, cùng với các cổ phiếu ngân hàng và chứng khoán vốn hóa lớn, cho thấy sự thận trọng của dòng tiền tổ chức đối với các nhóm ngành này./.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/phan-hoa-hieu-suat-va-dong-tien-tiep-tuc-chi-phoi-thi-truong-quy-dau-tu-189303.html

Tin khác

Thị trường giằng co mạnh, VN-Index tiến gần hơn tới mốc 1.800 điểm

6 giờ trước

Nhận định thị trường phiên giao dịch ngày 25/12: Nắm giữ cổ phiếu

3 giờ trước

Những thay đổi lớn trên thị trường chứng khoán sẽ diễn ra vào giai đoạn sau của năm 2026

7 giờ trước

Vốn ngoại tăng mua những ngày cuối năm

10 giờ trước

Chứng khoán hôm nay 24/12: VN-Index giữ đà tăng nhưng rủi ro rung lắc vẫn hiện hữu

15 giờ trước

Ông Petri Deryng lý giải năm 2025 khó khăn khi VN-Index bị kéo lệch và lý do đứng ngoài cổ phiếu tăng mạnh nhất

2 ngày trước