PMI sản xuất Việt Nam lên đỉnh 3 tháng: Đơn hàng bật tăng nhưng áp lực chi phí vẫn đè nặng

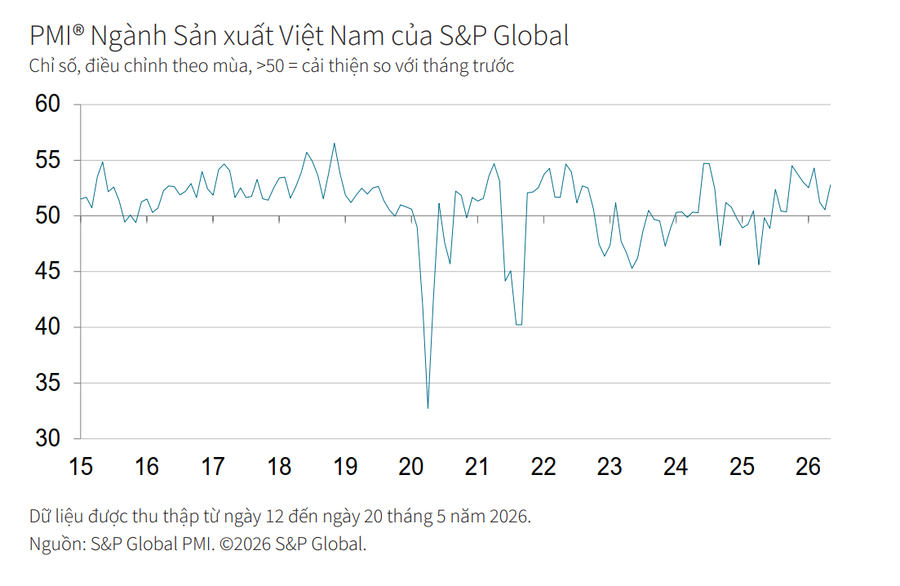

Theo S&P Global, Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam của S&P Global tăng lên 52,8 trong tháng 5, tăng từ mức 50,5 của tháng 4.

Đây là mức cao nhất kể từ tháng 2, là tháng ngay trước khi nổ ra cuộc chiến tranh ở Trung Đông.

Đơn hàng mới và sản lượng đồng loạt phục hồi

Điểm sáng nổi bật của ngành sản xuất trong tháng 5 đến từ sự phục hồi mạnh mẽ của lượng đơn đặt hàng mới. Sau khi suy giảm nhẹ trong tháng trước, số đơn hàng mới đã tăng trở lại và ghi nhận tốc độ tăng nhanh nhất trong vòng ba tháng.

Đà tăng của đơn hàng kéo theo sản lượng sản xuất mở rộng đáng kể. Nhiều doanh nghiệp ghi nhận khối lượng công việc cải thiện, góp phần thúc đẩy hoạt động sản xuất sau giai đoạn chững lại trước đó.

Tuy nhiên, báo cáo cho thấy sự gia tăng đơn hàng không hoàn toàn phản ánh sự phục hồi tự nhiên của nhu cầu thị trường. Một phần đáng kể đến từ xu hướng khách hàng chủ động tích trữ hàng hóa nhằm đảm bảo nguồn cung trong bối cảnh lo ngại xung đột kéo dài tại Trung Đông có thể tiếp tục gây gián đoạn chuỗi cung ứng toàn cầu.

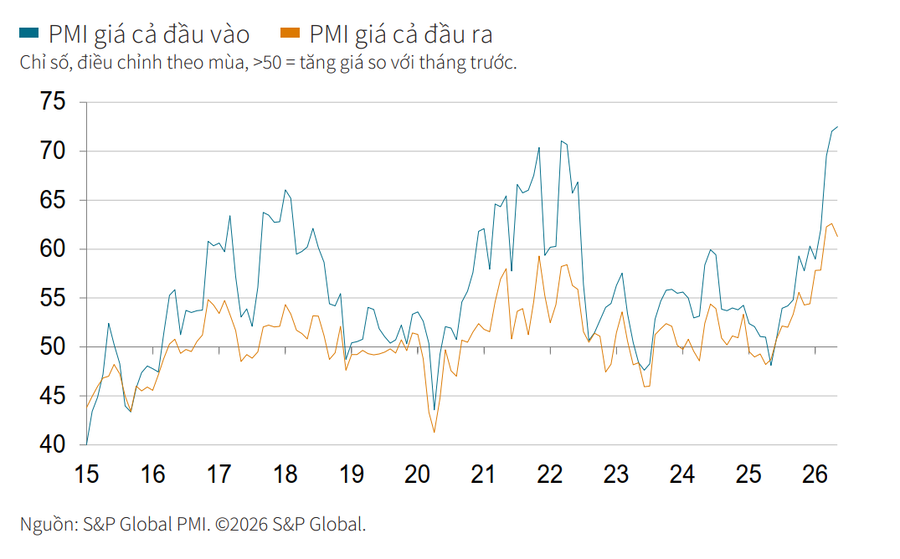

Chi phí đầu vào tăng mạnh nhất trong hơn 15 năm

Bên cạnh những tín hiệu tích cực về tăng trưởng, các doanh nghiệp sản xuất đang chịu áp lực ngày càng lớn từ chi phí đầu vào.

Theo S&P Global, tháng 5 đánh dấu tháng thứ tư liên tiếp chi phí sản xuất tăng lên, với tốc độ nhanh nhất kể từ tháng 4/2011. Giá nhiên liệu, cước vận tải và các chi phí logistics leo thang là những yếu tố chính đẩy chi phí đầu vào tăng mạnh.

Cùng với đó, những điểm nghẽn trong hoạt động vận chuyển và giao nhận hàng hóa tiếp tục khiến thời gian giao hàng từ các nhà cung cấp bị kéo dài. Điều này ảnh hưởng trực tiếp đến khả năng tích trữ nguyên vật liệu của doanh nghiệp.

Mặc dù nhiều doanh nghiệp đã gia tăng hoạt động mua sắm nguyên vật liệu, lượng hàng tồn kho trước sản xuất vẫn giảm mạnh do nguồn cung bị chậm trễ. Tốc độ sụt giảm của tồn kho đầu vào được ghi nhận là nhanh nhất trong gần một năm qua. Tồn kho thành phẩm cũng tiếp tục đi xuống, dù mức giảm đã chậm hơn so với tháng trước.

Ở chiều ngược lại, sự phục hồi của đơn hàng trong tháng 5 vẫn chưa đủ để hấp thụ hoàn toàn năng lực sản xuất hiện có. Tác động từ giai đoạn nhu cầu suy yếu trước đó khiến nhiều doanh nghiệp vẫn còn công suất dư thừa.

Nhờ vậy, các nhà sản xuất có thể xử lý đồng thời đơn hàng mới và lượng công việc tồn đọng, kéo theo khối lượng công việc chưa thực hiện tiếp tục giảm tháng thứ hai liên tiếp.

Tình trạng dư thừa công suất cũng tạo áp lực lên thị trường lao động trong ngành sản xuất. Báo cáo cho thấy số lượng lao động tại các nhà máy tiếp tục giảm trong tháng 5, đánh dấu lần cắt giảm việc làm thứ ba trong vòng ba tháng gần đây. Dù mức độ tinh giản nhân sự không lớn, xu hướng này phản ánh sự thận trọng của doanh nghiệp trước những bất ổn còn hiện hữu của môi trường kinh doanh.

Triển vọng cải thiện nhưng vẫn cần thận trọng

Nhìn về 12 tháng tới, niềm tin kinh doanh của các nhà sản xuất đã cải thiện và đạt mức cao nhất trong ba tháng gần đây. Kỳ vọng về sự phục hồi của đơn hàng cùng các kế hoạch mở rộng hoạt động kinh doanh là những động lực chính thúc đẩy tâm lý lạc quan.

Tuy nhiên, mức độ tự tin chung vẫn còn tương đối thấp khi nhiều doanh nghiệp lo ngại những tác động kéo dài từ các căng thẳng địa chính trị tại Trung Đông.

Ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market Intelligence, nhận định rằng kết quả PMI tháng 5 mang đến những tín hiệu tích cực khi đơn hàng mới và sản lượng cùng tăng trưởng trở lại, giúp chỉ số PMI đạt mức cao nhất kể từ trước khi xung đột Trung Đông nổ ra.

Dẫu vậy, ông cho rằng cần nhìn nhận thận trọng về tính bền vững của đà tăng này. Một phần tăng trưởng hiện nay xuất phát từ hoạt động tích trữ hàng hóa nhằm phòng ngừa rủi ro gián đoạn nguồn cung, thay vì hoàn toàn đến từ sự cải thiện thực chất của nhu cầu thị trường.

Theo vị chuyên gia, diễn biến của các sự kiện địa chính trị trên thế giới, đặc biệt tại Trung Đông, sẽ tiếp tục là yếu tố quan trọng chi phối triển vọng của ngành sản xuất Việt Nam trong những tháng tới.

Hà Minh

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.baophapluat.vn/pmi-san-xuat-viet-nam-len-dinh-3-thang-don-hang-bat-tang-nhung-ap-luc-chi-phi-van-de-nang.html

Tin khác

Làn sóng 'săn' vonfram đang nóng lên

2 giờ trước

Giá cao su thế giới tăng mạnh, doanh nghiệp Việt kỳ vọng bội thu

3 giờ trước

Khánh Hòa: Thị trường khách Nga lớn nhất Việt Nam trước áp lực nhân sự

3 giờ trước

Cắt giảm đồng loạt thủ tục hải quan, doanh nghiệp giảm mạnh chi phí tuân thủ

4 giờ trước

Cơ hội cho Việt Nam khi Israel 'khát' nhân lực xây dựng

3 giờ trước

Kinh tế Lâm Đồng 5 tháng đầu năm khởi sắc ở nhiều lĩnh vực

4 giờ trước