Quyết toán thuế thu nhập cá nhân năm 2024: Một số điểm người nộp thuế cần lưu ý

Đối tượng nào phải quyết toán thuế thu nhập cá nhân

Trong đó, về thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân (TNCN) năm 2024, theo quy định của Luật Quản lý thuế, thời hạn nộp tờ khai Quyết toán Thuế TNCN đối với tổ chức, cá nhân trả thu nhập chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch; đối với cá nhân trực tiếp quyết toán thuế TNCN chậm nhất là ngày cuối cùng của tháng thứ tư kể từ ngày kết thúc năm dương lịch.

Căn cứ quy định tại Nghị định số 91/2022/NĐ-CP, nếu ngày cuối cùng của thời hạn nộp hồ sơ khai thuế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

Vì vậy, cơ quan Thuế cho biết, kỳ quyết toán thuế TNCN năm 2024 có thời hạn như sau: Đối với tổ chức, cá nhân trả thu nhập thì thời hạn chậm nhất là ngày 31/03/2025. Trường hợp cá nhân trực tiếp quyết toán thuế TNCN thì thời hạn chậm nhất là ngày 05/05/2025.

Tuy nhiên, cơ quan thuế lưu ý cá nhân có số thuế TNCN nộp thừa theo quyết toán thì không bắt buộc phải nộp hồ sơ quyết toán thuế TNCN theo thời hạn này.

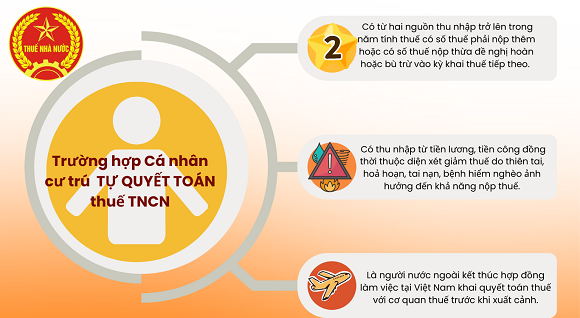

Về đối tượng quyết toán thuế TNCN năm 2024, cá nhân là đối tượng cư trú có thu nhập từ tiền lương, tiền công phải trực tiếp khai quyết toán thuế TNCN trong các trường hợp sau:

Các trường hợp cá nhân phải thực hiện quyết toán thuế TNCN

Chi cục Thuế cũng lưu ý, trường hợp cá nhân đáp ứng điều kiện được ủy quyền quyết toán thuế TNCN theo quy định thì khuyến khích cá nhân thực hiện ủy quyền quyết toán cho tổ chức trả thu nhập nhằm tiết kiệm thời gian, chi phí cho cá nhân cũng như giảm tải số lượng hồ sơ quyết toán gửi tới cơ quan thuế.

Ngoài ra, từ công tác quản lý giải quyết hồ sơ, cơ quan thuế nhận thấy một trong những sai sót mà cá nhân thường hay mắc phải khi thực hiện kê khai quyết toán thuế TNCN là việc cá nhân không tổng hợp được đầy đủ các nguồn thu nhập của bản thân, hoặc kê khai không chính xác thu nhập nhận được từ các tổ chức trả thu nhập, số thuế TNCN đã được khấu trừ trong năm.

Triển khai hoàn thuế TNCN tự động kỳ tính thuế năm 2024

Để hỗ trợ việc kê khai, quyết toán thuế TNCN của NNT được chính xác, đơn giản và thuận tiện hơn, ngành Thuế đã triển khai nâng cấp trên các ứng dụng Thuế điện tử: eTax Mobile, Thuế điện tử dành cho cá nhân (https://canhan.gdt.gov.vn/ICanhan/Request)

Hiện nay, NNT có thể sử dụng tài khoản VneID đã định danh mức II để truy cập vào các ứng dụng eTax Mobile, iCanhan và sử dụng các chức năng “Tra cứu thông tin quyết toán”, “Tờ khai quyết toán thuế TNCN gợi ý” để tra cứu một số thông tin về thu nhập của bản thân và lập Tờ khai quyết toán thuế TNCN gợi ý mà hệ thống đã điền sẵn một số chỉ tiêu.

Thời hạn cho cá nhân tự quyết toán thuế chậm nhất là ngày 05/05/2025

Ngày 24/01/2025 Tổng cục Thuế đã ban hành Quy trình hoàn thuế TNCN tự động. Để hồ sơ hoàn thuế TNCN của NNT được xử lý tự động, Tổng cục Thuế khuyến khích người nộp thuế sử dụng chức năng “Tờ khai quyết toán thuế TNCN gợi ý” và thực hiện liên kết, đăng ký số tài khoản ngân hàng (đích danh và đã được xác thực) trên các ứng dụng Thuế điện tử (ứng dụng eTax Mobile, ứng dụng Thuế điện tử dành cho cá nhân - iCanhan) để nộp hồ sơ hoàn thuế TNCN.

Sau khi tiếp nhận hồ sơ hoàn thuế TNCN của NNT, hệ thống ứng dụng CNTT ngành Thuế sẽ thực hiện phân loại hồ sơ đủ điều kiện xử lý tự động, hệ thống CNTT tự động tổng hợp dữ liệu để cảnh báo và thực hiện xử lý kiểm soát sau hoàn hoặc thu hồi hoàn thuế (nếu có).

NNT sẽ chịu trách nhiệm trước pháp luật về số thuế đề nghị hoàn đã kê khai với cơ quan thuế, trường hợp phát hiện NNT có hành vi gian lận để hoàn thuế, cơ quan thuế sẽ thực hiện thu hồi hoàn thuế, xử lý theo quy định pháp luật.

Làm gì khi phát hiện bị khai sai hoặc khai khống thu nhập?

Chi cục Thuế khu vực I lưu ý, đối với trường hợp cá nhân phát hiện doanh nghiệp sử dụng thông tin của cá nhân (Tên, MST, số CCCD) để kê khai, tính chi phí tiền lương, tiền công khi xác định nghĩa vụ thuế TNDN trong khi không phát sinh trả thu nhập trên thực tế cho cá nhân, gây ảnh hưởng đến dữ liệu và nghĩa vụ quyết toán thuế TNCN của cá nhân, cá nhân có thể gửi thông tin phản hồi bằng phương thức điện tử cho cơ quan thuế về việc bị khai sai thu nhập hoặc khai khống thu nhập.

Theo đó, khi NNT gửi phản hồi qua eTax Mobile hoặc ICanhan, hệ thống sẽ tự động gửi thông tin phản hồi về địa chỉ thư điện tử của doanh nghiệp bị phản ánh, đồng thời gửi cho cơ quan thuế quản lý doanh nghiệp và cơ quan thuế đang xử lý hồ sơ cho NNT.

Trên cơ sở thông tin do NNT cung cấp, cơ quan thuế kịp thời có biện pháp kiểm tra, xác minh thông tin và có biện pháp xử lý nghiêm minh đối với doanh nghiệp sử dụng thông tin của cá nhân kê khai, tính chi phí trong khi không phát sinh trả thu nhập trên thực tế cho cá nhân.

Nhật Linh

Nguồn ANTĐ : https://anninhthudo.vn/quyet-toan-thue-thu-nhap-ca-nhan-nam-2024-mot-so-diem-nguoi-nop-thue-can-luu-y-post605880.antd

Tin khác

Kinh doanh trên sàn thương mại điện tử không kê khai thuế sẽ bị xử lý nghiêm

4 giờ trước

Lừa đảo nhiều nạn nhân chuyển tiền làm thủ tục hoàn thuế

5 giờ trước

Cựu cán bộ Hải quan giảm tiền nhận hối lộ để giúp doanh nghiệp cạnh tranh

một giờ trước

Áp thuế 20% khi bán BĐS: Tính chưa đủ sẽ khiến giá tiếp tục tăng, người mua khó tiếp cận nhà ở

3 giờ trước

Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp trong một số trường hợp

3 giờ trước

Hướng dẫn cách tính thuế thu nhập cá nhân năm 2025

6 giờ trước