Sau thời kỳ bùng nổ, lợi nhuận ngành chứng khoán vào pha thanh lọc

Quý 1/2026, bức tranh lợi nhuận ngành chứng khoán cho thấy những chuyển động đáng chú ý khi đà tăng trưởng không còn đồng đều như trước.

Dù quy mô lợi nhuận vẫn ở mức cao, sự phân hóa ngày càng rõ nét giữa nhóm dẫn đầu và phần còn lại phản ánh áp lực gia tăng từ thị trường và môi trường kinh doanh.

LỢI NHUẬN TOÀN NGÀNH BẮT ĐẦU HẠ NHIỆT

Theo thống kê của Thương Gia, tổng lợi nhuận trước thuế của ngành chứng khoán trong quý 1/2026 ước đạt khoảng 9.700 tỷ đồng, tăng 26% so với cùng kỳ năm 2025. Kết quả này cho thấy quy mô thu nhập của ngành vẫn duy trì ở mức cao nếu đặt trong tương quan với giai đoạn đầu năm trước.

Tuy nhiên, khi nhìn theo diễn biến ngắn hạn, đà tăng trưởng đang có dấu hiệu hụt hơi. So với quý 4/2025, lợi nhuận toàn ngành đã giảm khoảng 19%, đồng thời đánh dấu quý thứ hai liên tiếp đi xuống theo quý.

Nếu so với mức đỉnh kỷ lục gần 19.000 tỷ đồng thiết lập trong quý 3/2025, bức tranh hiện tại phản ánh khá rõ xu hướng hạ nhiệt sau giai đoạn tăng trưởng bùng nổ.

Trong bối cảnh đó, các công ty chứng khoán quy mô lớn vẫn đóng vai trò trụ cột, duy trì vị thế dẫn đầu về lợi nhuận. Những doanh nghiệp có lợi thế về vốn, thị phần môi giới và hệ sinh thái như SSI, VPS hay TCBS tiếp tục nằm trong nhóm dẫn đầu, đồng thời ghi nhận tăng trưởng tích cực so với cùng kỳ nhờ sự cải thiện của các mảng cho vay margin, tự doanh và dịch vụ ngân hàng đầu tư.

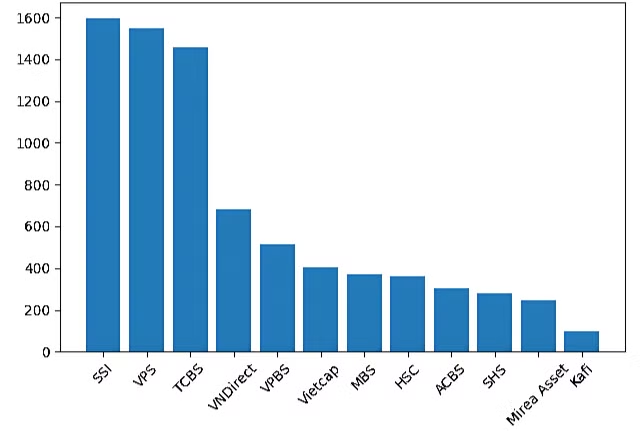

So sánh lợi nhuận trước thuế quý 1/2026 của một số doanh nghiệp chứng khoán lớn

Cụ thể, Chứng khoán SSI ghi nhận 1.593 tỷ đồng lợi nhuận trước thuế hợp nhất trong quý 1/2026, tăng 33% so với cùng kỳ và chính thức vươn lên vị trí quán quân toàn ngành.

Ngay phía sau, VPS đạt 1.547 tỷ đồng lợi nhuận trước thuế, tăng mạnh 68% so với cùng kỳ năm ngoái, đồng thời là một trong số ít doanh nghiệp đi ngược xu hướng khi lợi nhuận tăng 21% so với quý 4/2025.

Trong khi đó, TCBS có phần chững lại sau giai đoạn bứt phá mạnh. Sau khi ghi nhận mức lãi kỷ lục hơn 2.041 tỷ đồng trong quý 4/2025, lợi nhuận quý 1/2026 của doanh nghiệp này lùi về 1.458 tỷ đồng, tương đương mức giảm 28% so với quý trước, dù vẫn cao hơn 11% so với cùng kỳ năm 2025.

Ở nhóm công ty tầm trung, kết quả kinh doanh tiếp tục cho thấy sự phân hóa. VNDirect ghi nhận 681 tỷ đồng lợi nhuận trước thuế, tăng 81% so với quý 4/2025 và tăng 42% so với cùng kỳ.

Ngược lại, VPBankS chịu áp lực điều chỉnh mạnh khi lợi nhuận giảm về 514 tỷ đồng, thấp hơn gần 58% so với mức đỉnh 1.216 tỷ đồng của quý liền trước. Chứng khoán Vietcap (VCI) cũng ghi nhận khoảng 404 tỷ đồng lợi nhuận trước thuế, giảm 25% so với quý 4/2025.

TỰ DOANH VÀ MARGIN CÙNG CHỊU SỨC ÉP

Trái ngược với nhóm dẫn đầu, bức tranh lợi nhuận toàn ngành trong quý 1/2026 lại cho thấy gam màu kém tích cực ở nhóm doanh nghiệp quy mô nhỏ và trung bình.

Thống kê cho thấy có tới 20 công ty chứng khoán báo lỗ trong quý đầu năm, tăng mạnh so với 13 công ty của quý 4/2025 và 15 công ty của cùng kỳ quý 1/2025.

Sự gia tăng này phản ánh rõ những “cơn gió ngược” mà các doanh nghiệp đang phải đối mặt, trong bối cảnh thanh khoản thị trường chưa thực sự bứt phá và cạnh tranh trong ngành ngày càng gay gắt.

Trong số các doanh nghiệp thua lỗ, Chứng khoán EVS ghi nhận mức lỗ lớn nhất lên tới 197 tỷ đồng, đảo chiều hoàn toàn so với mức lãi 18 tỷ đồng cùng kỳ năm trước.

Nguyên nhân chủ yếu đến từ việc lãi từ tài sản FVTPL giảm sâu, trong khi các khoản thu từ cho vay và môi giới cũng giảm một nửa. Đồng thời, chi phí hoạt động tăng mạnh lên 188 tỷ đồng, gấp hơn 3 lần cùng kỳ, khiến kết quả kinh doanh chịu áp lực lớn.

Tương tự, Chứng khoán Rồng Việt (VDSC) và Chứng khoán Asean đều ghi nhận mức lỗ 31 tỷ đồng, trong khi cùng kỳ năm trước lần lượt lãi 22 tỷ và 28 tỷ đồng. Chứng khoán T-Cap (TVB) cũng báo lỗ 20 tỷ đồng, trái ngược hoàn toàn với mức lãi 33 tỷ đồng của cùng kỳ.

Một số doanh nghiệp khác cũng ghi nhận xu hướng suy giảm tương tự như Chứng khoán BIS (lỗ 7 tỷ đồng so với lãi 2 tỷ đồng), Chứng khoán Finhay (lỗ 6 tỷ đồng so với lãi 5 tỷ đồng) hay Chứng khoán Ngân hàng Số Vikki (lỗ nhẹ 0,4 tỷ đồng so với mức lãi 2 tỷ đồng cùng kỳ).

Bên cạnh đó, nhiều công ty vẫn chưa thoát khỏi chuỗi thua lỗ kéo dài. Chứng khoán Apec tiếp tục lỗ 38 tỷ đồng, nối dài mức lỗ 31 tỷ đồng của cùng kỳ năm trước. Chứng khoán Artex ghi nhận khoản lỗ 18 tỷ đồng, trong khi cùng kỳ cũng lỗ 4 tỷ đồng.

Các doanh nghiệp quy mô nhỏ như Chứng khoán Việt, Eurocapital, Kỷ Nguyên Mới hay Chứng khoán Nhật Bản dù mức lỗ không lớn nhưng vẫn trong trạng thái âm lợi nhuận.

Điểm chung trong phần lớn các báo cáo giải trình là tác động từ hoạt động tự doanh. Trong bối cảnh cạnh tranh gay gắt ở mảng môi giới và cho vay margin, nhiều công ty đẩy mạnh đầu tư tài chính nhằm cải thiện hiệu quả sinh lời.

Tuy nhiên, khi thị trường biến động – đặc biệt dưới tác động của các yếu tố địa chính trị như xung đột tại Trung Đông – danh mục đầu tư dễ bị suy giảm, buộc doanh nghiệp phải trích lập dự phòng, kéo lợi nhuận đi xuống.

Theo ông Nguyễn Thế Minh, Giám đốc khối ngân hàng đầu tư tại Chứng khoán An Bình (ABS), tự doanh là “con dao hai lưỡi”. Các công ty tập trung vào môi giới và cho vay margin ít chịu ảnh hưởng hơn trong giai đoạn vừa qua, trong khi những đơn vị đẩy mạnh đầu tư tài chính lại đối mặt rủi ro lớn hơn khi thị trường đảo chiều.

Không chỉ tự doanh, mảng cho vay ký quỹ – trụ cột quan trọng của ngành – cũng đang chịu áp lực. Dù dư nợ cho vay tiếp tục tăng và lập kỷ lục mới, biên lợi nhuận (NIM) lại có xu hướng thu hẹp.

Tại đại hội đồng cổ đông thường niên 2026, Tổng giám đốc Nguyễn Thị Thu Hiền của Chứng khoán TCBS cho biết doanh nghiệp vẫn còn nhiều dư địa tăng trưởng cho vay, thậm chí đã huy động thêm gần 500 triệu USD từ các tổ chức nước ngoài. Tuy nhiên, bà cũng lưu ý rằng NIM đang mỏng đi do mặt bằng lãi suất tăng, ảnh hưởng đến hiệu quả hoạt động cốt lõi.

Ở góc nhìn khác, cơ cấu khách hàng cũng góp phần làm giảm hiệu quả cho vay. Dư nợ vẫn mở rộng ở nhóm khách hàng lớn – vốn thường yêu cầu mức lãi suất ưu đãi – trong khi nhóm nhà đầu tư cá nhân lại hạn chế sử dụng đòn bẩy trong bối cảnh vĩ mô nhiều biến động.

Điều này khiến cả hai trụ cột chính của các công ty chứng khoán đều chịu áp lực: tự doanh tiềm ẩn rủi ro lớn, còn cho vay margin bị bào mòn biên lợi nhuận.

Thực tế, việc số lượng công ty chứng khoán thua lỗ gia tăng cho thấy sự phân hóa ngày càng rõ nét trong ngành. Trong khi nhóm đầu ngành vẫn duy trì lợi nhuận ổn định nhờ lợi thế vốn, thị phần và hệ sinh thái, thì nhóm phía sau lại chịu áp lực lớn từ chi phí vốn, cạnh tranh phí và hạn chế về tệp khách hàng.

Trong bối cảnh thị trường đã qua thời “tiền rẻ”, thanh khoản không còn tăng nóng mà có dấu hiệu chững lại, cùng với áp lực chi phí vốn cao hơn, các mảng kinh doanh cốt lõi như môi giới, tự doanh và cho vay margin đều đối mặt thách thức – đặc biệt với những doanh nghiệp không có lợi thế nổi trội.

Dù vậy, về dài hạn, các yếu tố nền tảng như sự phát triển của thị trường vốn và kỳ vọng nâng hạng từ các tổ chức quốc tế vẫn được xem là động lực quan trọng. Song, trong ngắn hạn, cuộc chơi đang ngày càng khắc nghiệt hơn và sự phân hóa nhiều khả năng sẽ tiếp tục gia tăng.

Châu Anh

Nguồn Thương Gia : https://thuonggiaonline.vn/sau-thoi-ky-bung-no-loi-nhuan-nganh-chung-khoan-vao-pha-thanh-loc-post569936.html

Tin khác

Mỗi ngày phải 'gánh' hơn 1,4 tỷ đồng lãi vay, I.P.A vẫn lãi lớn quý đầu năm

một ngày trước

Nhiều ngân hàng 'hụt hơi' lợi nhuận trong quý I/2026

5 giờ trước

Vợ Chủ tịch Kinh Bắc muốn gom 8 triệu cổ phiếu KBC giữa lúc lợi nhuận doanh nghiệp lao dốc

2 giờ trước

Bất động sản HUDLAND bị phạt gần 300 triệu, hiện kinh doanh ra sao?

5 giờ trước

Chứng khoán áp sát đỉnh cũ, vì sao nhà đầu tư vẫn 'xa bờ'?

15 giờ trước

Thị trường phân hóa mạnh: VN-Index tăng nhưng không dễ kiếm lợi nhuận

một ngày trước