Soi 'sức khỏe' các công ty chứng khoán có thị phần môi giới cao nhất quý 1/2025

Quý 1/2025 ghi nhận kết quả tích cực từ hầu hết các công ty chứng khoán dẫn đầu thị phần môi giới, khi nhiều cái tên báo lãi tăng trưởng mạnh nhờ thị trường sôi động trở lại. Dù vậy, vẫn có những cái tên ngoại lệ như VNDirect hay HSC, khi lợi nhuận đi ngược xu hướng chung.

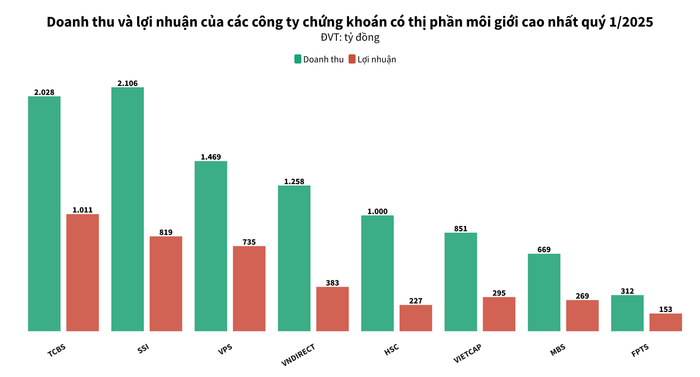

Trong quý đầu năm, Chứng khoán VPS tiếp tục dẫn đầu về thị phần môi giới trên cả 3 sàn chứng khoán, riêng trên HOSE thị phần của công ty chứng khoán này đạt 16,94%. Dù vậy, con số này đã thu hẹp đáng kể và là mức thị phần thấp nhất của VPS trong 8 quý trở lại đây.

Theo báo cáo tài chính vừa công bố, đơn vị này ghi nhận doanh thu hoạt động đạt 1.468 tỷ đồng, giảm 6% so với cùng kỳ năm ngoái, chủ yếu do hoạt động môi giới sụt giảm mạnh.

Thu từ môi giới trong quý đầu năm giảm 40% so với cùng kỳ xuống 579 tỷ đồng. Trong khi đó chi phí môi giới giảm nhẹ hơn, đạt 497 tỷ đồng (-30%). Như vậy, VPS chỉ lãi gộp 82 tỷ từ hoạt động môi giới trong quý 1, biên lợi nhuận gộp tương ứng khoảng 14%.

Các mảng kinh doanh còn lại của VPS tương đối khả quan. Với tự doanh, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) tăng 68% so với cùng kỳ 2024 lên 224 tỷ đồng. Lỗ từ FVTPL giảm 79% xuống còn 6 tỷ đồng. Như vậy, VPS lãi 218 tỷ đồng trong quý 1 từ việc đánh giá lại các khoản FVTPL trong khi con số này cùng kỳ năm ngoái là 104 tỷ đồng.

Ngoài ra, VPS vẫn còn hơn 4.000 tỷ đồng tiền gửi có kỳ hạn trên 3 tháng nằm dưới dạng đầu tư nắm giữ đến ngày đáo hạn (HTM). Lãi từ khoản mục này trong quý 1/2025 đạt 120 tỷ đồng, gấp 3 lần cùng kỳ năm ngoái.

Hoạt động cho vay của VPS cũng khởi sắc trong quý 1 vừa qua. Lãi từ cho vay và phải thu đạt 503 tỷ đồng, tăng 27% so với cùng kỳ năm ngoái. Thời điểm cuối quý 1/2025, công ty chứng khoán này đang cho vay hơn 18.337 tỷ đồng trong đó dư nợ cho vay ký quỹ (margin) ở mức 18.000 tỷ, tăng gần 5.800 tỷ so với hồi đầu năm.

Kết quả, VPS lãi trước thuế 918 tỷ đồng trong quý 1, tăng 46% so với cùng kỳ năm ngoái song sụt giảm khoảng 13% so với mức kỷ lục vừa ghi nhận trong quý 4/2024 liền trước. Lợi nhuận ròng đạt 735 tỷ đồng, tăng 45%.

Năm 2025, công ty chứng khoán này đặt mục tiêu lãi trước và sau thuế lần lượt 3.500 tỷ đồng và 2.800 tỷ đồng, tăng 11%. Với kết quả đạt được trong 3 tháng đầu năm, VPS thực hiện hơn 26% mục tiêu lợi nhuận cả năm đề ra.

Chứng khoán SSI là doanh nghiệp đứng thứ 2 trong bảng xếp hạng thị phần môi giới chứng khoán trên HOSE. Trong quý vừa qua, công ty ghi nhận tổng doanh thu hoạt động 2.106 tỷ đồng, tăng gần 10% so với cùng kỳ năm trước.

Trong đó, lãi từ mảng chứng khoán kinh doanh của SSI chiếm gần một nửa doanh thu, đạt 1.039 tỷ đồng, tăng 15%. Còn thu từ nghiệp vụ môi giới chứng khoán lại giảm 30%, còn 311 tỷ đồng.

Trừ chi phí, công ty mẹ SSI lãi trước thuế hơn 1.017 tỷ đồng, tăng 13% so với quý 1 năm ngoái. Lãi sau thuế đạt 819 tỷ đồng, tăng 13%. Với mức này, công ty của ông Nguyễn Duy Hưng đã hoàn thành 24% kế hoạch năm.

Chứng khoán TCBS là doanh nghiệp đứng thứ 3 trong bảng xếp hạng thị phần môi giới chứng khoán trên HOSE trong quý 1/2025. Công ty này khởi đầu năm 2025 đầy tích cực với lợi nhuận trước thuế quý 1 đạt 1.310 tỷ đồng, tăng mạnh 40% so với quý cuối năm ngoái và tăng 13% so với cùng kỳ 2024.

Một trong những điểm sáng trong bức tranh tài chính của TCBS là mảng môi giới và lưu ký chứng khoán với doanh thu đạt 73 tỷ đồng, tăng 33% so với quý 1/2024. Động lực tăng trưởng chủ yếu đến từ mảng phân phối chứng chỉ quỹ, khi doanh số bán ra vượt 5.900 tỷ đồng, gấp 6,7 lần so với cùng kỳ năm trước.

Mảng cho vay margin và ứng trước tiền bán tiếp tục phát huy vai trò trụ cột, mang về gần 718 tỷ đồng thu nhập, tăng 5% so với quý liền trước và tăng 28% so với cùng kỳ.

Tính đến cuối tháng 3, dư nợ cho vay của TCBS đạt 30.472 tỷ đồng, tăng 18% so với cuối năm 2024. Với tỷ lệ dư nợ/vốn chủ sở hữu ở mức 1,1 lần, TCBS tiếp tục giữ vững ngôi đầu trên thị trường cho vay ký quỹ.

Bên cạnh đó, mảng ngân hàng đầu tư ghi nhận sự bứt phá mạnh mẽ khi đem về 414 tỷ đồng thu nhập trong quý, tăng lần lượt 86% và 78% so với quý trước và cùng kỳ. Kết quả này chủ yếu nhờ vào loạt thương vụ tư vấn phát hành được triển khai từ năm ngoái và hoàn tất trong quý đầu năm nay.

Ở mảng kinh doanh nguồn vốn và phân phối trái phiếu, TCBS ghi nhận thu nhập 697 tỷ đồng, tăng 14% so với quý trước và tương đương cùng kỳ. Trong 3 tháng đầu năm, công ty đã phân phối gần 18.000 tỷ đồng trái phiếu doanh nghiệp cho nhà đầu tư cá nhân,

Trong kỳ kinh doanh vừa qua, Chứng khoán Vietcap đã thế chân Chứng khoán HSC để leo lên vị trí thứ 4 với thị phần 6,77%. Doanh nghiệp này ghi nhận doanh thu hoạt động quý 1 đạt 851 tỷ đồng, trong đó lãi từ tài sản FVTPL đi ngang ở mức 355 tỷ đồng. Tích cực hơn, lãi từ cho vay và phải thu tăng 43% so với cùng kỳ lên 257 tỷ; ngược lại doanh thu môi giới giảm 18% xuống 149 tỷ đồng.

Kết quả, Vietcap đạt 355 tỷ đồng lợi nhuận trước thuế, tương ứng tăng trưởng 56% so với quý 1/2024. Theo đó, đây là 1 trong những công ty chứng khoán ghi nhận tăng trưởng lợi nhuận cao nhất trong kỳ. Đáng chú ý, Vietcap cũng tiếp tục giành vị trí thứ 4 trong quý 1/2025 với thị phần 6,77%.

Chứng khoán HSC công bố kết quả kinh doanh quý 1/2025 với tổng doanh thu hoạt động đạt 1.000 tỷ đồng, tăng 16% so với cùng kỳ năm 2024. Lãi từ cho vay margin đóng góp chính, đạt 523 tỷ đồng, tăng 54%; trong khi hoạt động tự doanh (FVTPL) và môi giới lần lượt sụt giảm 18% và 24%.

Chi phí hoạt động tăng cao, đạt 613 tỷ đồng, trong khi quý 1/2024 chỉ là 414 tỷ đồng, chủ yếu do HSC trích lập dự phòng tài chính, xử lý tổn thất các khoản phải thu khó đòi và lỗ suy giảm tài sản tài chính, lãi vay lên tới 303 tỷ đồng, gấp gần 3 lần cùng kỳ. Từ đó, công ty báo lãi trước thuế 283 tỷ đồng, giảm 18% so với cùng kỳ.

Năm 2025, HSC đặt mục tiêu doanh thu hoạt động 4.438 tỷ đồng và lợi nhuận trước thuế 1.602 tỷ đồng, lần lượt tăng 34% và 24% so với thực hiện năm 2024. Sau 3 tháng, công ty đã hoàn thành 23% kế hoạch doanh thu và 18% kế hoạch lợi nhuận.

Trong khi đó, Chứng khoán VNDirect ghi nhận tổng doanh thu hoạt động trong kỳ đạt 1.258 tỷ đồng, giảm 9%. Động lực chính khiến doanh thu co lại là sự sụt giảm 41% của mảng môi giới – vốn chịu ảnh hưởng từ thanh khoản thị trường đi xuống. Thị phần môi giới của VNDirect có cải thiện so với quý trước, song vẫn chưa thoát xu hướng giảm từ quý 3/2023 đến nay.

Bên cạnh đó, thu nhập từ các khoản đầu tư nắm giữ đến đáo hạn (HTM) cũng giảm 37%. Ở mảng tự doanh, lãi từ tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) tăng 9%, đạt 722 tỷ đồng.

Tuy nhiên, chi phí hoạt động lại tăng gần 50%, lên 451 tỷ đồng – chủ yếu do chi phí liên quan đến hoạt động tự doanh phình to, gấp 2,4 lần cùng kỳ. Ngược lại, chi phí môi giới giảm 30%, về 100 tỷ đồng, phù hợp với đà đi xuống của mảng môi giới trong quý đầu năm. Kết quả, công ty chứng khoán này báo lãi trước thuế 478 tỷ đồng, giảm mạnh tới 38%.

Theo sau là Chứng khoán MBS với doanh thu hoạt động quý 1 đạt 669 tỷ đồng, giảm nhẹ 1% so với cùng kỳ năm ngoái. Trong đó, lãi từ các tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) giảm 10%, xuống còn 127 tỷ đồng; doanh thu môi giới sụt 28% còn 133 tỷ đồng, và lãi từ khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) giảm 16%, còn 42 tỷ đồng.

Tuy nhiên, một số mảng vẫn ghi nhận tín hiệu tích cực. Lãi từ cho vay và các khoản phải thu tăng 7% lên 277 tỷ đồng; trong khi lãi từ tài sản tài chính sẵn sàng để bán (AFS) bật tăng 32%, đạt 57 tỷ đồng.

Điểm sáng nổi bật của MBS đến từ việc kiểm soát tốt chi phí. Trong quý 1/2025, chi phí hoạt động giảm mạnh 59% xuống còn 108 tỷ đồng, một phần lớn nhờ hoàn nhập hơn 77 tỷ đồng từ chi phí dự phòng tài sản tài chính, tổn thất khó đòi và chi phí đi vay. Chi phí môi giới cũng giảm 14%, còn 117 tỷ đồng.

Nhờ đó, MBS báo lãi trước thuế quý 1 đạt 339 tỷ đồng, tăng trưởng ấn tượng 48% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 269 tỷ đồng – mức cao kỷ lục kể từ khi công ty đi vào hoạt động.

Bước sang năm 2025, MBS đặt mục tiêu doanh thu đạt 3.370 tỷ đồng và lợi nhuận trước thuế 1.300 tỷ đồng, lần lượt tăng 8% và 40% so với kết quả năm 2024. Sau quý đầu tiên, công ty đã hoàn thành được 26% chỉ tiêu lợi nhuận năm.

Trong quý đầu năm, Chứng khoán FPTS mang về tổng doanh thu hoạt động kinh doanh và hoạt động tài chính (đã thực hiện) gần 314 tỷ đồng, tăng 4% so với cùng kỳ năm trước và thực hiện 31% kế hoạch năm đề ra là 1.000 tỷ đồng. Tuy nhiên, lãi trước thuế đã thực hiện chỉ nhỉnh hơn 100 tỷ đồng, giảm 19% và thực hiện 20% mục tiêu 500 tỷ đồng cho cả năm.

Có thể thấy, dù tăng trưởng 34% lãi từ các khoản cho vay, đạt gần 174 tỷ đồng, nhưng công ty cũng ghi nhận đến 77 tỷ đồng chi phí dự phòng tài sản tài chính, xử lý tổn thất các khoản phải thu khó đòi và lỗ suy giảm tài sản tài chính và chi phí đi vay của các khoản cho vay, tương ứng gấp đôi cùng kỳ. Ngoài ra, hoạt động môi giới cũng cho thấy sự đi xuống khi chỉ lãi “mỏng” hơn 3 tỷ đồng, bằng 10% cùng kỳ. Sau cùng, công ty lãi ròng gần 153 tỷ đồng, giảm 8%.

Theo báo cáo từ HOSE, 10 công ty chứng khoán có thị phần giao dịch môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có đảm bảo lớn nhất trong quý 1/2025 bao gồm: VPS, SSI, TCBS, Vietcap, HSC, VNDirect, MBS, Mirae Asset, KIS VN và FPTS với tổng thị phần 68,4%.

Thùy Trâm

Nguồn Thương Gia : https://thuonggiaonline.vn/soi-suc-khoe-cac-cong-ty-chung-khoan-co-thi-phan-moi-gioi-cao-nhat-quy-12025-post559437.html

Tin khác

Giảm sốc hơn 100 điểm trong tuần qua, các công ty chứng khoán khuyến nghị gì?

2 giờ trước

VNM ETF thêm mới cổ phiếu TCBS (TCX), dự kiến bán ròng gần 10 triệu cổ phiếu Vingroup (VIC)

14 giờ trước

Phát Đạt công bố chiến lược lãi 12.000 tỷ đồng

16 giờ trước

Xu thế dòng tiền: 'Bóng ma' giải chấp quay lại?

một giờ trước

Tập đoàn Gelex muốn bán 10 triệu cổ phiếu GEE

2 giờ trước

Chứng khoán ngày 12/12 lao dốc với 627 cổ phiếu chìm trong sắc đỏ

2 ngày trước