SSI Research cảnh báo áp lực 'đua' huy động vốn nếu áp trần CDR ngay

Các chỉ tiêu mới trong Basel III không đáng lo bằng trần CDR 85%

Ngân hàng Nhà nước vừa lấy ý kiến để hoàn thiện dự thảo Thông tư thay thế Thông tư số 22/2019/TT-NHNN, văn bản quy định các giới hạn và tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng.

Định hướng chung được đánh giá tích cực khi Việt Nam tiến tới áp dụng các chuẩn mực tiệm cận Basel III, bao gồm tỷ lệ khả năng chi trả (LCR), tỷ lệ nguồn vốn ổn định ròng (NSFR) và tỷ lệ đòn bẩy (LEV). Những thay đổi này được kỳ vọng sẽ nâng cao sự ổn định của hệ thống ngân hàng trong dài hạn.

Trong báo cáo mới cập nhật ngành ngân hàng, Trung tâm Phân tích và Tư vấn đầu tư Công ty cổ phần Chứng khoán SSI (SSI Research) đánh giá, việc tuân thủ các chuẩn mực thanh khoản theo Basel III được cho là khó gây ra cú sốc trên toàn hệ thống.

Nhiều ngân hàng tư nhân như TPBank, ACB, VIB, MB, Techcombank, SeABank, NamABank, Sacombank và LPBank đã triển khai xây dựng công cụ đo lường tỷ lệ LCR, NSFR và khung quản trị rủi ro thanh khoản theo Basel III trong vài năm gần đây.

Nhìn chung, dự thảo đang chuyển trọng tâm quản lý thanh khoản từ các chỉ tiêu bảng cân đối sang đánh giá nhạy cảm hơn với rủi ro, tập trung vào chất lượng nguồn vốn, tính thanh khoản của tài sản và khả năng ổn định hệ thống. Xét tổng thể, cách tiếp cận của dự thảo nhìn chung phù hợp với Basel và không nới lỏng đáng kể so với thông lệ quốc tế.

Tuy vậy, SSI Research cho rằng, việc tuân thủ vẫn sẽ làm gia tăng chi phí do các ngân hàng phải tăng nắm giữ tài sản thanh khoản chất lượng cao có lợi suất thấp, kéo dài kỳ hạn nguồn vốn và đầu tư thêm cho quản trị tài sản - nguồn vốn, cũng như hạ tầng dữ liệu.

“Mối lo ngại chính của chúng tôi không nằm ở lộ trình tuân thủ Basel III về rủi ro thanh khoản, mà ở giới hạn tỷ lệ CDR được đề xuất trong giai đoạn chuyển tiếp. Trong bối cảnh tỷ lệ cho vay trên tiền gửi thuần (LDR) - tín dụng so với nguồn vốn thị trường 1 đã vượt 100% tại một số ngân hàng, việc duy trì trần CDR/LDR cùng với LCR và NSFR có thể tạo ra các ràng buộc chồng chéo, thậm chí mâu thuẫn nhau” - SSI Research nêu quan điểm.

“Khung LCR/NSFR/LEV nhìn chung phù hợp với Basel và hợp lý, với lộ trình áp dụng theo giai đoạn cho phép các ngân hàng điều chỉnh bảng cân đối mà không gây cú sốc thanh khoản tức thời” - SSI Research đánh giá.

Tuy nhiên, các ngân hàng áp dụng LCR/NSFR theo lộ trình vẫn không tự động được miễn áp dụng CDR. Việc miễn trừ chỉ có hiệu lực khi cả LCR và NSFR đạt 100%, và Ngân hàng Nhà nước vẫn có thể yêu cầu tuân thủ CDR vì mục đích giám sát.

“CDR có rủi ro trở thành lớp rào cản bao phủ các thước đo thanh khoản vốn đã tính toán dựa trên các mức độ rủi ro khác nhau” - nhóm phân tích nhận định.

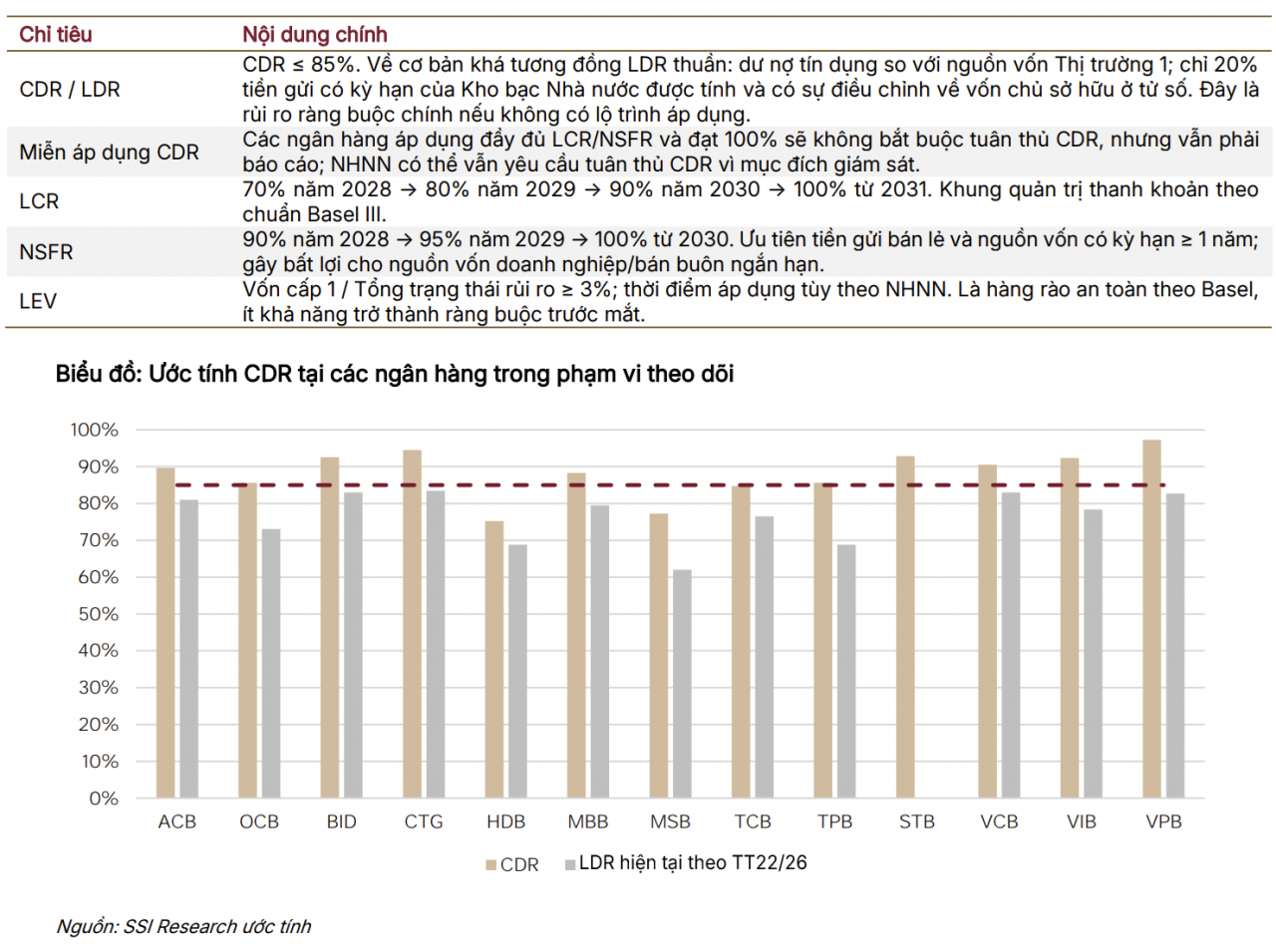

Một điểm đáng chú ý trong dự thảo là trần tỷ lệ CDR 85% sẽ được duy trì cho đến khi các ngân hàng đạt mức tuân thủ 100% LCR và NSFR. Điều này đồng nghĩa ràng buộc về tỷ lệ CDR có thể kéo dài đến năm 2028, nếu không có cơ chế chuyển đổi rõ ràng.

Theo SSI Research, việc áp dụng ngay có thể buộc các ngân hàng có tỷ lệ CDR cao phải điều chỉnh nguồn vốn đáng kể, vì vậy, đây là nội dung cần được cân nhắc và tham vấn kỹ lưỡng.

Nhóm ngân hàng nào hưởng lợi, chịu áp lực khi áp tỷ lệ CDR?

Đánh giá tác động khi áp dụng tỷ lệ CDR lên các ngân hàng, SSI Research cho rằng, việc đưa tiền gửi Kho bạc Nhà nước vào công thức sẽ hỗ trợ nhiều hơn cho nhóm ngân hàng thương mại nhà nước, nơi nguồn tiền gửi này tập trung lớn hơn và có thể tương đương 7 - 10% dư nợ, qua đó, làm mẫu số tăng thêm khoảng 1,4 - 2% sau khi áp dụng tỷ lệ 20%.

Cùng với đó, những ngân hàng có cơ cấu tiền gửi bán lẻ ổn định với độ kết dính cao (sticky), nguồn vốn kỳ hạn dài (trên 1 năm), cùng bộ đệm tài sản thanh khoản chất lượng cao (HQLA) vững sẽ có vị thế thuận lợi hơn.

SSI Research cảnh báo áp lực “đua” huy động vốn nếu áp trần CDR ngay. Ảnh minh họa.

“Ngược lại, việc loại trừ nguồn vốn liên ngân hàng có thể làm tăng áp lực đối với những ngân hàng phụ thuộc lớn vào thị trường liên ngân hàng trong quản lý thanh khoản” - nhóm phân tích lưu ý.

Vượt trần CDR có thể buộc ngân hàng chạy đua huy động vốn

Theo SSI Research, việc áp dụng ngay lập tức sẽ buộc các ngân hàng có CDR cao cạnh tranh quyết liệt để huy động vốn thị trường 1, làm chậm tăng trưởng tín dụng hoặc phát hành thêm chứng chỉ tiền gửi/trái phiếu dài hạn, qua đó gia tăng chi phí vốn và gây áp lực lên biên lãi ròng (NIM). Đồng thời, điều này sẽ siết chặt thêm bối cảnh thanh khoản vốn đã căng thẳng.

Về lý thuyết, các ngân hàng có LDR thuần lớn hơn 100%, nhưng tuân thủ LCR/NSFR lớn hơn 100% sẽ hưởng lợi từ việc áp dụng Basel III sớm. Tuy nhiên, trên thực tế, việc phê duyệt của Ngân hàng Nhà nước vẫn chưa chắc chắn và số ngân hàng đủ điều kiện có thể khá hạn chế.

“Nếu không có giai đoạn chuyển tiếp, CDR có thể trở thành ràng buộc bảng cân đối mang tính quyết định đối với các ngân hàng tăng trưởng cao, đặc biệt là những ngân hàng có CDR vượt 85%” - SSI Research nhấn mạnh.

Nhóm phân tích cũng dẫn kinh nghiệm thực tiễn trong khu vực, với cách tiếp cận linh hoạt hơn. Việc quản trị rủi ro thanh khoản theo Basel III có thể triển khai hiệu quả nếu được thực hiện theo lộ trình.

Đơn cử, Thái Lan, Malaysia, Indonesia và Ấn Độ đều áp dụng LCR/NSFR theo từng giai đoạn trong nhiều năm, giúp các ngân hàng có thời gian xây dựng bộ đệm tài sản thanh khoản chất lượng cao, kéo dài kỳ hạn nguồn vốn, chuyển dịch sang tiền gửi bán lẻ/tiền gửi có kỳ hạn ổn định hơn và tối ưu hóa tài sản có rủi ro.

Tại Trung Quốc, trong quá trình xây dựng các chỉ tiêu thanh khoản theo Basel giai đoạn 2014 - 2017, trần LDR 75% đã được bãi bỏ vào năm 2015.

Do đó, đơn vị phân tích kỳ vọng, tỷ lệ CDR sẽ được điều chỉnh trong các dự thảo tiếp theo, với lộ trình chuyển tiếp rõ ràng hơn hoặc cơ chế giám sát linh hoạt nhằm tránh làm gia tăng áp lực trong bối cảnh thanh khoản hiện nay./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ssi-research-canh-bao-ap-luc-dua-huy-dong-von-neu-ap-tran-cdr-ngay-197275.html

Tin khác

Đẩy mạnh liên kết giữa Hội Nông dân và ngân hàng, nâng cao hiệu quả tín dụng

5 giờ trước

Gỡ điểm nghẽn tiếp cận tín dụng cho doanh nghiệp nhỏ và vừa

4 giờ trước

182.500 tỷ đồng nợ cần chú ý trong hệ thống ngân hàng: 47% nằm ở 3 nhà băng

9 giờ trước

VPBank trở thành ngân hàng tư nhân không vốn Nhà nước đầu tiên vượt 1 triệu tỷ đồng tín dụng

9 giờ trước

Nhiều sai phạm tại 2 dự án do Công ty Hạ tầng Quảng Nam làm chủ đầu tư

5 giờ trước

Lãnh đạo VinFast nói gì về nghi vấn từ bỏ ngành ô tô?

42 phút trước