SSI Research dự báo VN-Index có thể đạt 1.920 điểm trong năm 2026

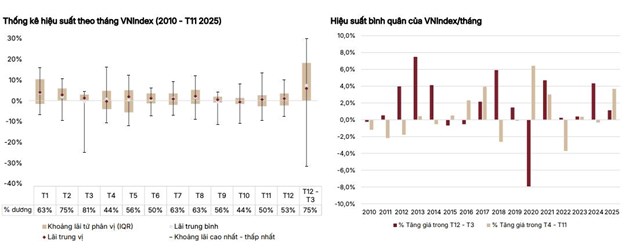

Trong báo cáo chiến lược thị trường mới công bố, Chứng khoán SSI (SSI Research) thống kê dữ liệu lịch sử trong 3 năm gần nhất cho thấy rằng thị trường thường diễn biến tích cực trong giai đoạn tháng 12 - tháng 3.

Tại khoảng thời gian này, xác suất thị trường tăng điểm đạt khoảng 75%, cao hơn đáng kể so với mức 50% trong giai đoạn tháng 4 - tháng 11. Mức sinh lời bình quân của tháng trong giai đoạn tháng 12 - tháng 3 đạt 1,7%, cao hơn rõ rệt so với 0,5%/tháng trong giai đoạn tháng 4 - tháng 11.

SSI Research cho biết, kinh tế Việt Nam duy trì đà tăng trưởng trong tháng 11, được hỗ trợ bởi sản xuất, đầu tư và khu vực dịch vụ, trong khi lạm phát vẫn được kiểm soát, qua đó tạo dư địa thuận lợi cho điều hành chính sách.

Các động thái điều tiết thanh khoản gần đây của NHNN, bao gồm tăng lãi suất OMO và thực hiện giao dịch hoán đổi ngoại tệ phản ánh cách tiếp cận chủ động nhằm ổn định thanh khoản, hơn là phát tín hiệu thay đổi định hướng chính sách.

Dữ liệu tháng 11 cho thấy, tăng trưởng GDP quý IV/2025 có thể đạt khoảng 8,2% so với cùng kỳ, thấp hơn so với mục tiêu 8,4% của Chính phủ. Tuy nhiên, vẫn hoàn toàn có khả năng đạt mức tăng trưởng khoảng 8% cho cả năm 2025. Bất chấp gián đoạn trong lĩnh vực nông nghiệp do điều kiện thời tiết và tỷ lệ doanh nghiệp nhỏ rút lui khỏi thị trường vẫn ở mức cao, bức tranh tăng trưởng tổng thể tiếp tục duy trì tích cực.

Mặc dù các cải cách này được kỳ vọng cải thiện tâm lý kinh doanh và tăng cường nền tảng tăng trưởng về trung - dài hạn, hiệu quả thực tế phụ thuộc lớn vào chất lượng triển khai cũng như mức độ phối hợp chính sách giữa các bộ, ngành và địa phương. Chính sách tài khóa tiếp tục duy trì xu hướng mở rộng, đóng vai trò trụ cột cho chu kỳ dài hạn đầu tư hạ tầng và phát triển đô thị.

Động lực vẫn được duy trì, hướng tới mốc 1.920 điểm

Về dài hạn, Việt Nam đặt mục tiêu tăng trưởng GDP hai con số đến năm 2030, được thúc đẩy bởi cải cách cơ cấu, dòng vốn FDI bền vững và đẩy mạnh đầu tư phát triển cơ sở hạ tầng.

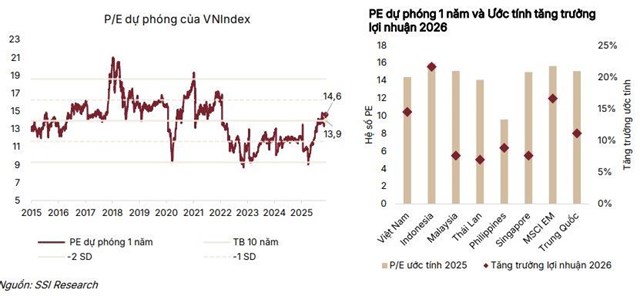

Về định giá thị trường cổ phiếu vẫn hấp dẫn, SSI Research kỳ vọng VN-Index có thể đạt 1.920 điểm nhờ tăng trưởng lợi nhuận dự báo đạt 14,5% trong năm 2026, vượt trội so với các thị trường trong khu vực. P/E dự phóng 2026 hiện ở mức 12,7x, thấp hơn mức trung bình lịch sử.

Áp lực bán ròng của khối ngoại đang dần hạ nhiệt, trong khi các cải cách thị trường vốn như đơn giản hóa quy trình mở tài khoản, xóa bỏ cơ chế ký quỹ trước giao dịch (prefunding), rút ngắn thời gian từ IPO đến niêm yết và triển khai hệ thống KRX sẽ giúp gia tăng độ sâu thanh khoản thị trường.

Đáng chú ý, việc mở rộng khả năng tiếp cận của các công ty môi giới toàn cầu thông qua hệ thống Straight-Through Processing (STP) giúp tự động hóa quy trình thanh toán và giao dịch chứng khoán, giảm thiểu can thiệp thủ công, cho phép rút ngắn chu kỳ thanh toán, đồng thời tinh giản mạnh mẽ hoạt động vận hành theo tiêu chuẩn quốc tế.

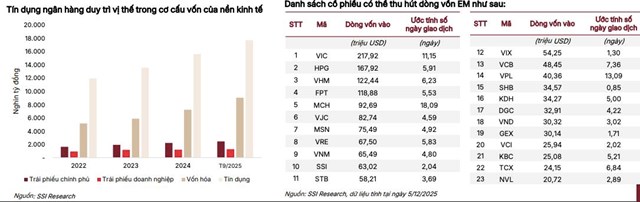

Với tỷ lệ tín dụng/GDP ở mức khoảng 140%, Việt Nam cần cấp thiết phát triển thị trường vốn theo chiều sâu nhằm giảm phụ thuộc vào tín dụng ngân hàng và huy động vốn dài hạn cho hạ tầng và đổi mới sáng tạo. Các cải cách này hướng tới tăng cường hội nhập hệ thống tài chính và củng cố niềm tin của nhà đầu tư.

Với việc được FTSE Russell nâng hạng Việt Nam lên thị trường mới nổi, SSI cũng đưa ra ước tính: " Điều này có thể giúp Việt Nam thu hút khoảng 1,5 tỷ USD từ dòng vốn thụ động của các quỹ ETF ".

Loạt nhóm ngành kỳ vọng "hút tiền" thời gian tới

Trên cơ sở đó, đội ngũ phân tích SSI đề xuất 5 chủ điểm đầu tư trọng tâm trong thời gian tới:

Ngân hàng được kỳ vọng duy trì tăng trưởng ổn định, với lợi nhuận dự phóng tăng khoảng 16%, nhờ sự phục hồi của thị trường bất động sản và nhu cầu tín dụng duy trì bền vững. SSI ưu tiên các ngân hàng có triển vọng tăng trưởng tốt đi kèm mức định giá hấp dẫn.

Tiêu dùng phục hồi : Nhóm cổ phiếu tiêu dùng được kỳ vọng duy trì mức tăng trưởng hai chữ số, được thúc đẩy bởi mở rộng mạng lưới cửa hàng, gia tăng thị phần và chính sách hỗ trợ, trong đó đáng chú ý là việc nâng ngưỡng thu nhập chịu thuế áp dụng từ tháng 1/2026.

Bất động sản và đầu tư công được hưởng lợi từ hoạt động xây dựng sôi động và chi tiêu hạ tầng tăng mạnh. SSI Research ưu tiên nhóm vật liệu xây dựng hơn nhóm xây dựng nhờ mức định giá hấp dẫn hơn. Trong khi đó, nhóm công ty bất động sản có thể đối mặt với tăng trưởng lợi nhuận chậm hơn trong năm 2026 và phù hợp hơn với việc giao dịch ngắn hạn.

Nhóm hưởng lợi chính sách như phân bón và xăng dầu được hỗ trợ bởi cơ chế khấu trừ thuế GTGT đầu vào hoặc nghị định mới về kinh doanh xăng dầu.

Công nghệ thông tin có thể ghi nhận sự phục hồi trong năm 2026 sau một năm 2025 trầm lắng, với mặt bằng định giá hiện tại thấp đang tạo ra điểm vào hấp dẫn.

An Vy

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.vn/ssi-research-du-bao-vn-index-co-the-dat-1920-diem-trong-nam-2026-89621.html

Tin khác

Thị trường dự báo tích cực trong tháng 12, chuyên gia chỉ hai nhóm ngành hiệu suất vượt trội

5 giờ trước

23 cổ phiếu dự kiến hút mạnh dòng tiền sau khi nâng hạng vào tháng 9/2026

5 giờ trước

'Định vị' nhóm cổ phiếu chủ lực trong năm tới

8 giờ trước

Lãi suất huy động 'nóng' chỉ là yếu tố thời vụ

2 giờ trước

Chứng khoán tháng 12 nghiêng về tích lũy, cơ hội mở ra ở nhóm cổ phiếu cơ bản

6 giờ trước

Lợi nhuận lập đỉnh trước thềm IPO, Nông nghiệp Hòa Phát (HPA) trở thành 'hàng hiếm' ngành chăn nuôi?

5 giờ trước