Sửa đổi, cập nhật khuôn khổ pháp lý là cần thiết để thị trường trái phiếu doanh nghiệp tăng chất

Đây là chia sẻ về các vấn đề liên quan tới thị trường trái phiếu doanh nghiệp (TPDN) của ông Trần Lê Minh – Tổng Giám đốc Công ty Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) khi trao đổi với phóng viên TBTCVN.

*PV: Thị trường TPDN năm 2024 đã gần qua 2/3 chặng đường và cho thấy nhiều chuyển biến tích cực hơn đi vào chiều sâu và chất lượng hơn. Ông đánh giá thế nào về diễn biến của thị trường này hơn 8 tháng qua?

Ông Trần Lê Minh: Nhìn vào diễn biến trên thị trường TPDN sơ cấp và thứ cấp trong 8 tháng đầu năm 2024 đúng là thị trường này đã có nhiều tín hiệu tích cực. Thị trường TPDN đang trong giai đoạn phục hồi ban đầu.

Ông Trần Lê Minh

Chúng tôi cho rằng, chủ trương sửa đổi Luật Chứng khoán và các nghị định, văn bản hướng dẫn là bước đi phù hợp. Tôi rất kỳ vọng các nghị định hướng dẫn liên quan tới việc phát hành TPDN ra công chúng được sớm ban hành. Thay đổi khuôn khổ pháp lý là cần thiết để phát hành trái phiếu ra công chúng trở thành là kênh huy động vốn chính đáp ứng được nhu cầu đầu tư hiện tại.

Theo đó, giá trị phát hành TPDN sơ cấp tới hết tuần đầu tháng 9 đã đạt 279 nghìn tỷ đồng, tương đương 81% tổng giá trị phát hành cả năm 2023 và cao hơn số cùng kỳ 84 nghìn tỷ đồng. Đây là dấu hiệu lạc quan cho thấy TPDN vẫn là một kênh huy động vốn cho doanh nghiệp.

Một dấu hiệu khả quan khác là tỷ trọng và giá trị trái phiếu phát hành ra công chúng có xu hướng tăng trong tổng giá trị phát hành mới, đạt mức 16,3% tính tới ngày 6/9 và tổng giá trị trái phiếu phát hành ra công chúng tương đương 13,2% quy mô thị trường.

Bên cạnh đó, trên thị trường thứ cấp, số lượng giao dịch và giá trị giao dịch hàng ngày đều có sự tăng trưởng mạnh mẽ so với 6 tháng cuối năm 2023.

Hơn thế nữa, chúng ta có thể thấy nhiều điểm tích cực hơn từ chất lượng của các đợt phát hành khi các quy định tại Nghị định 65/2022/NĐ-CP đã được áp dụng toàn bộ dẫn tới các tổ chức phát hành được trái phiếu trong năm 2024 đều có năng lực tài chính tốt hơn so với giai đoạn trước.

Mặt khác, thị trường đã trở nên minh bạch hơn khi các thông tin được công bố đầy đủ hơn, đặc biệt là các thông tin liên quan tới mục tiêu của đợt phát hành trái phiếu. Việc áp dụng xếp hạng tín nhiệm bắt buộc trong một số trường hợp đã bắt đầu có tác dụng trong việc cung cấp thông tin về khả năng đáp ứng nghĩa vụ nợ của tổ chức phát hành ra thị trường, và việc áp dụng xếp hạng tín nhiệm được nhóm tổ chức tài chính tuân thủ rất nghiêm túc. Từ các điểm nêu trên về tính minh bạch và tuân thủ, chúng tôi nhận thấy số lượng trái phiếu phát hành bởi nhóm các công ty được thành lập cho các mục tiêu cụ thể (Special Purpose Enterprices – SPE), là nhóm có tỷ lệ trái phiếu không đáp ứng được nghĩa vụ nợ cao nhất trong giai đoạn 2022 - 2024, đã giảm đáng kể trong năm 2024 so với năm 2023.

Tuy nhiên, thị trường TPDN đang trong những bước đầu tiên của giai đoạn phục hồi. Giá trị phát hành ròng, tương đương giá trị phát hành mới trừ đi giá trị trái phiếu đáo hạn và giá trị mua lại, vẫn đang ở mức rất thấp, với giá trị phát hành ròng là 48 nghìn tỷ đồng tính từ đầu năm, tương đương với 3,8% giá trị trái phiếu lưu hành tại thời điểm cuối năm 2023.

Hai dấu hiện có thể quan sát để đánh giá mức độ phục hồi của thị trường là giá trị phát hành mới cả năm đạt tới mức đã thực hiện trong năm 2021 và quy mô thị trường quay lại mức đỉnh đã đạt được trong năm 2022 sẽ cần thêm thời gian để thực hiện và không sớm hơn năm 2026.

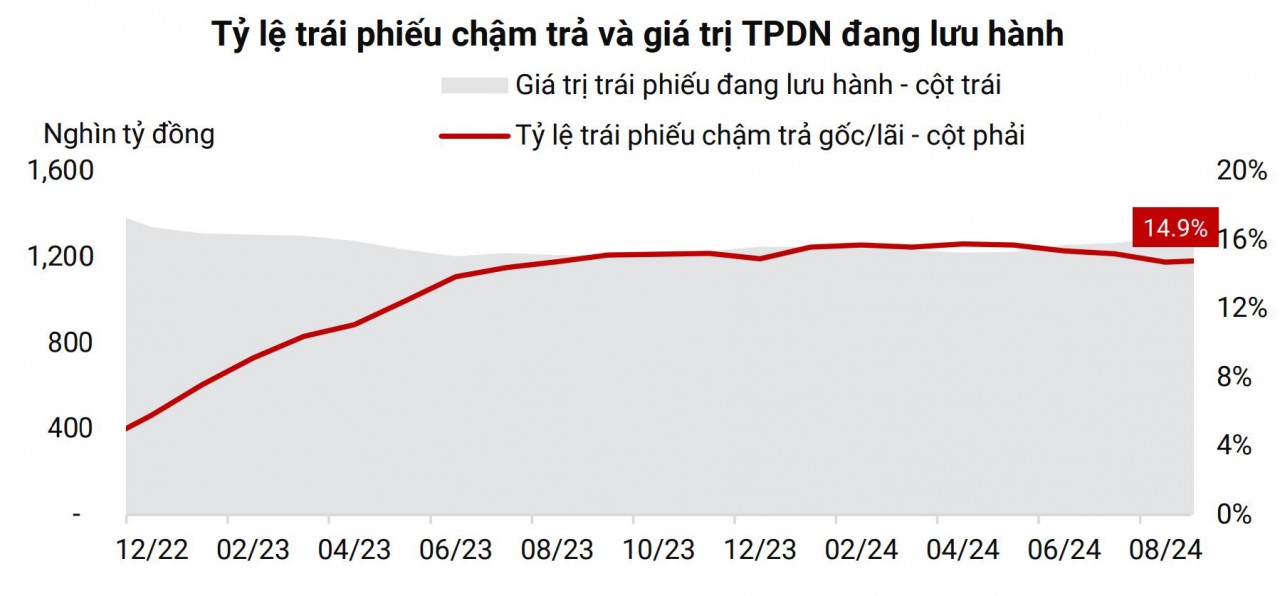

*PV: Nhiều ý kiến bày tỏ lo lắng rằng, lượng trái phiếu đáo hạn vẫn còn lớn lớn. Ông đánh giá thế nào về khả năng thanh toán của trái phiếu nhóm này khi đến hạn đáo hạn?

Ông Trần Lê Minh: Từ góc độ tổng quan có thể thấy trọng của giá trị trái phiếu không đáp ứng được nghĩa vụ thanh toán lũy kế đã giảm từ mức đỉnh 15,8% tổng giá trị thị trường vào tháng 5/2024 xuống mức 14,7% vào đầu tháng 9. Thị trường không xuất hiện các tổ chức phát hành mới có trái phiếu mất khả năng thanh toán và giá trị trái phiếu mất khả năng thanh toán lần đầu đã giảm rất mạnh qua các tháng trong năm 2024. Tuy nhiên, có sự phân hóa mạnh giữa các nhóm ngành. Trái phiếu được phát hành bởi các công ty bất động sản và năng lượng chiếm tỷ trong lớn nhất trong tổng giá trị trái phiếu đã không đáp ứng được nghĩa vụ nợ.

Thị trường đã trở nên minh bạch hơn khi các thông tin được công bố đầy đủ hơn, đặc biệt là các thông tin liên quan tới mục tiêu của đợt phát hành trái phiếu. Việc áp dụng xếp hạng tín nhiệm bắt buộc trong một số trường hợp đã bắt đầu có tác dụng trong việc cung cấp thông tin về khả năng đáp ứng nghĩa vụ nợ của tổ chức phát hành ra thị trường, và việc áp dụng xếp hạng tín nhiệm được nhóm tổ chức tài chính tuân thủ rất nghiêm túc.

Theo tính toán của VIS Rating, trong giá trị trái phiếu có rủi ro cao sẽ đáo hạn trong quý III và quý IV/2024 với giá trị tương ứng là 15 nghìn tỷ đồng và 25 nghìn tỷ đồng, phần đến từ ngành bất động sản với tỷ trọng là 55%.

Lượng trái phiếu đáo hạn ngành năng lượng 6 tháng cuối năm chiếm khoảng 5% tổng lượng trái phiếu có rủi ro cao. Các trái phiếu rủi ro cao thuộc nhóm ngành này phần lớn được phát hành bởi các công ty có dự án năng lượng điện tái tạo chuyển tiếp không kịp vận hành thương mại trước giá FIT (chính sách giá ưu đãi), hầu hết đã chậm trả nợ gốc, lãi trái phiếu trong giai đoạn 2022 - 2023.

Các trái phiếu sẽ tập trung đáo hạn vào tháng 12 và một số trái phiếu do các SPE phát hành sẽ có rủi ro cao hơn, tuy nhiên khả năng có các khoản trái phiếu quy mô lớn mất khả năng thanh toán là thấp.

Cần chú ý đến xu hướng phân hóa trong hoạt động và khả năng đáp ứng nghĩa vụ nợ của các doanh nghiệp bất động sản. Các công ty lớn được hưởng lợi và duy trì khả năng hoạt động từ tăng trưởng tín dụng và khả năng triển khai dự án mới. Các công ty nhỏ xu hướng khó tiếp cận vốn mới và khó phát triển dự án, do đó làm suy giảm khả năng đáp ứng nghĩa vụ nợ.

*PV: Với quan sát của một tổ chức xếp hạng tín nhiệm độc lập, ông dự báo thế nào về sự phát triển của thị trường trái phiếu doanh nghiệp những tháng còn lại của năm nay? Đâu là những nét chính về xu hướng có thể xảy ra như giá trị phát hành mới, khả năng chậm trả gốc/lãi, hay có thêm các nhà phát hành là các tổ chức ngoài ngân hàng…?

Ông Trần Lê Minh: Từ góc nhìn của VIS Rating, giá trị phát hành mới có thể sẽ giảm nhẹ so với 2023 và ngân hàng vẫn là nhóm phát hành chính trong các tháng còn lại của năm 2024. Đồng thời, giá trị chậm trả phát sinh mới tiếp tục giảm.

Chúng tôi dự báo rằng, có thể có sự chững lại đối với trái phiếu của các tổ chức phát hành phi ngân hàng do tác động của việc thay đổi các chính sách có liên quan tới TPDN. Các tổ chức phát hành có tiềm lực tài chính tốt và nếu đã có kế hoạch phát hành sẽ tận dụng khoảng thời gian còn lại trước khi các văn bản pháp luật mới có hiệu lực để hoàn tất kế hoạch phát hành, đây có thể là điểm gây bất ngờ trong các tháng cuối năm 2024.

Thị trường TPDN có nhiều dấu hiệu cho thấy đang phục hồi giai đoạn đầu. Ảnh minh họa.

*PV: Không phủ nhận thị trường trái phiếu doanh nghiệp Việt Nam đang có những bước chuyển về chất và cũng phải xác định là “không thể ngày một, ngày hai”, theo ông, đâu là những việc chính cần ưu tiên để có bước chuyển mạnh mẽ hơn?

Ông Trần Lê Minh: Chúng tôi cho rằng, chủ trương sửa đổi Luật Chứng khoán và các nghị định, văn bản hướng dẫn là bước đi phù hợp. Tôi rất kỳ vọng các nghị định hướng dẫn liên quan tới việc phát hành TPDN ra công chúng được sớm ban hành. Thay đổi khuôn khổ pháp lý là cần thiết để phát hành trái phiếu ra công chúng trở thành là kênh huy động vốn chính đáp ứng được nhu cầu đầu tư hiện tại.

Bên cạnh đó, việc sửa đổi Nghị định 88/2014/NĐ-CP về xếp hạng tín nhiệm cũng sẽ hỗ trợ rất lớn cho việc làm thị trường được minh bạch hơn. Cần làm chặt chẽ hơn việc công bố thông tin kịp thời ra thị trường, đặc biệt là các thông tin liên quan tới quá trình xử lý trái phiếu đã mất khả năng thanh toán.

Bên cạnh đó, các đánh giá định kỳ về chất lượng cung cấp dịch vụ của các tổ chức xếp hạng tín nhiệm của các cơ quan quản lý là rất quan trọng để đảm bảo chất lượng hoạt động xếp hạng tín nhiệm, từ đó có thể cung cấp các thông tin chính xác về rủi ro tín dụng tới người đầu tư.

Sau một năm hoạt động, VIS Rating đã nắm bắt được các vấn đề phát sinh và đang tích cực tham gia góp ý hoàn thiện các văn bản pháp luật với mục tiêu để thị trường TPDN phát triển an toàn, ổn định và bền vững, sớm kết thúc giai đoạn phục hồi và đạt được mục tiêu quy mô thị trường tương đương 25% GDP vào năm 2030 đã được Chính phủ đặt ra.

*PV: Xin cảm ơn ông!

Duy Thái

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/sua-doi-cap-nhat-khuon-kho-phap-ly-la-can-thiet-de-thi-truong-trai-phieu-doanh-nghiep-tang-chat-160300.html

Tin khác

Đồng baht Thái tăng lên mức cao nhất kể từ tháng 3/2022

2 giờ trước

Trung Quốc tung gói kích thích kinh tế lớn

10 giờ trước

Ngân hàng tăng huy động trái phiếu để nâng vốn bổ sung

một ngày trước

Doanh nghiệp bất động sản vẫn loay hoay bài toán huy động vốn

2 ngày trước

Lãi suất huy động chỉ tăng ở kỳ hạn ngắn, tiền gửi trung hạn vẫn chưa ngừng giảm

10 giờ trước

Nguồn cung nhà ở mới sẽ cải thiện dòng tiền của chủ đầu tư

21 giờ trước