Tăng trưởng dựa vào tín dụng ngân hàng đang tiệm cận giới hạn an toàn

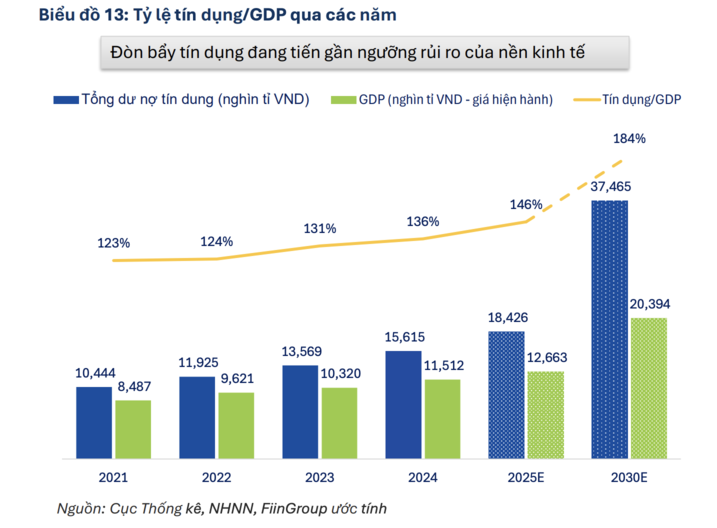

Đòn bẩy tín dụng ngày càng cao

Hệ thống ngân hàng hiện vẫn giữ vai trò là kênh dẫn vốn chủ đạo của nền kinh tế, đặc biệt đối với khu vực doanh nghiệp vừa và nhỏ. Cấu trúc này khiến tăng trưởng kinh tế phụ thuộc lớn vào khả năng mở rộng tín dụng ngân hàng. Tuy nhiên, mô hình tăng trưởng dựa chủ yếu vào tín dụng đang tiến dần tới giới hạn an toàn.

Theo phân tích của FiinGroup, nếu duy trì tốc độ tăng trưởng tín dụng khoảng 16% mỗi năm nhằm hỗ trợ mục tiêu GDP tăng 8 - 10%, tỷ lệ tín dụng trên GDP có thể vượt 180% vào cuối thập kỷ và tiệm cận hoặc vượt 200% sau năm 2030. “Đây là mức đòn bẩy cao so với ngưỡng an toàn của một nền kinh tế mới nổi, kéo theo rủi ro gia tăng đối với ổn định tài chính và khả năng chống chịu của hệ thống ngân hàng” - bà Trần Thị Kiều Oanh - Trưởng nhóm Phân tích Ngân hàng, FiinGroup nhận định.

Trong bối cảnh hệ số an toàn vốn chịu áp lực, rủi ro tài sản tích tụ và yêu cầu kiểm soát lạm phát ngày càng lớn, việc tiếp tục dựa vào mở rộng tín dụng để đạt tăng trưởng cao không còn là lựa chọn bền vững. Điều này cho thấy tăng trưởng trong giai đoạn tới khó có thể tiếp tục được “tài trợ” chủ yếu bằng tín dụng ngân hàng, mà cần một sự dịch chuyển căn bản sang các kênh dẫn vốn khác.

Dù tín dụng tiếp tục tăng, khả năng cung ứng vốn trung - dài hạn của ngân hàng vẫn bị giới hạn bởi cấu trúc huy động, cho thấy hệ thống chỉ có thể hỗ trợ tăng trưởng trong ngắn hạn và khó đóng vai trò trụ cột vốn dài hạn, qua đó đặt ra yêu cầu đa dạng hóa các kênh huy động ngoài ngân hàng.

Giới hạn này không chỉ thể hiện ở quy mô tín dụng mà còn ở cấu trúc kỳ hạn. Theo chuyên gia từ FiinGroup, cơ cấu tín dụng hiện vẫn nghiêng mạnh về cho vay ngắn hạn, chiếm trên 55% tổng dư nợ, trong khi tỷ trọng cho vay trung và dài hạn hầu như không cải thiện trong giai đoạn 2022 đến nửa đầu năm 2025. Thực trạng này phản ánh sự lệch pha mang tính cấu trúc giữa nhu cầu vốn trung - dài hạn ngày càng lớn của khu vực sản xuất và đầu tư với khả năng cung ứng vốn của hệ thống ngân hàng.

“Đây không phải là vấn đề mang tính chu kỳ, mà xuất phát từ đặc thù hoạt động của ngân hàng thương mại, vốn không phù hợp để gánh vai trò tài trợ dài hạn cho mục tiêu tăng trưởng cao và kéo dài” - bà Oanh đánh giá.

Nguyên nhân cốt lõi nằm ở phía nguồn vốn. Huy động của hệ thống ngân hàng vẫn phụ thuộc áp đảo vào tiền gửi ngắn hạn, chiếm xấp xỉ 90%, trong khi tiền gửi trung và dài hạn có tỷ trọng rất thấp và không cho thấy xu hướng cải thiện rõ rệt. Tỷ lệ sử dụng vốn ngắn hạn để cho vay trung - dài hạn đã tiệm cận trần quy định, khiến dư địa mở rộng tín dụng dài hạn bị thu hẹp cả về thanh khoản lẫn an toàn hệ thống.

Lệch pha trong phân bổ tín dụng

Bên cạnh kỳ hạn, cơ cấu phân bổ tín dụng theo ngành cũng cho thấy những lệch pha đáng kể so với cơ cấu đóng góp vào GDP. Trong 9 tháng năm 2025, tín dụng tập trung cao vào bất động sản và thương mại - dịch vụ, trong khi các ngành sản xuất chủ lực lại nhận tỷ trọng vốn thấp hơn vai trò trong tăng trưởng.

Cụ thể, bất động sản chiếm khoảng 20% tổng dư nợ nhưng chỉ đóng góp khoảng 3% GDP, thương mại - dịch vụ chiếm 23% dư nợ so với khoảng 10% GDP. Ngược lại, công nghiệp chế biến - chế tạo đóng góp khoảng 24% GDP nhưng chỉ nhận khoảng 12% dư nợ tín dụng, trong khi nông nghiệp và vận tải cũng ở trạng thái tương tự.

Sự lệch pha này phản ánh xu hướng ưu tiên cho vay dựa trên tài sản bảo đảm và đặc thù rủi ro ngành, hơn là phân bổ vốn theo hiệu quả sử dụng và động lực tăng trưởng dài hạn. Trong bối cảnh dư địa vốn và hệ số an toàn vốn ngày càng bị ràng buộc, không chỉ quy mô mà cả cấu trúc tín dụng theo ngành cần được theo dõi chặt chẽ.

Khi CAR tiệm cận ngưỡng an toàn, các ngân hàng đẩy mạnh phát hành trái phiếu bổ sung vốn cấp 2, với quy mô tăng từ khoảng 193.000 tỷ đồng năm 2023 lên 426.000 tỷ đồng năm 2025, trong khi tăng vốn cổ phần cả năm chỉ đạt khoảng 21.500 tỷ đồng. Điều này cho thấy dư địa mở rộng tín dụng trung - dài hạn hiện vẫn phụ thuộc nhiều vào vốn nợ, phản ánh giới hạn cấu trúc của hệ thống ngân hàng.

Diễn biến tín dụng giai đoạn 2023 đến 9 tháng năm 2025 cho thấy, tín dụng bất động sản tăng nhanh vượt trội so với tín dụng toàn nền kinh tế. Điều này hàm ý dòng vốn tiếp tục ưu tiên tài sản hơn là các hoạt động sản xuất - kinh doanh tạo giá trị gia tăng bền vững. Xu hướng này diễn ra trong bối cảnh dư địa tăng trưởng tín dụng toàn hệ thống ngày càng thu hẹp, cho thấy điểm nghẽn không nằm ở tổng quy mô tín dụng, mà ở cấu trúc phân bổ theo ngành.

Việc tập trung tín dụng vào bất động sản làm gia tăng tài sản có rủi ro và rủi ro chu kỳ, đặc biệt khi thị trường phục hồi không đồng đều và thanh khoản vẫn phụ thuộc lớn vào tín dụng ngân hàng, qua đó tạo áp lực lên hệ số an toàn vốn và làm suy giảm khả năng cấp vốn trung - dài hạn cho các lĩnh vực còn lại.

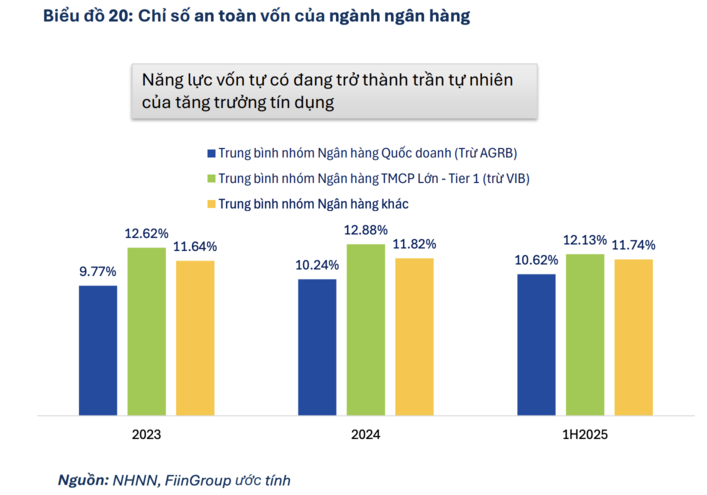

Khi hệ thống tiến dần tới cơ chế phân bổ tín dụng theo tín hiệu thị trường và giảm dần vai trò của hạn mức hành chính, hệ số an toàn vốn trở thành công cụ kiểm soát tăng trưởng tín dụng cốt lõi. Tuy nhiên, dữ liệu cho thấy CAR của toàn hệ thống chỉ duy trì ở mức vừa trên ngưỡng tối thiểu, với sự phân hóa rõ rệt giữa các nhóm ngân hàng.

Trong bối cảnh tài sản có rủi ro tiếp tục gia tăng, dư địa mở rộng tín dụng không còn phụ thuộc vào việc nới hạn mức, mà phụ thuộc trực tiếp vào khả năng bổ sung vốn tự có, đặc biệt là vốn cấp 1. Áp lực tăng trưởng tín dụng cao sẽ nhanh chóng chuyển hóa thành áp lực lên CAR, nhất là đối với các ngân hàng có nền tảng vốn mỏng. Vì vậy, tăng trưởng tín dụng trong giai đoạn tới về bản chất là bài toán năng lực vốn của từng ngân hàng, thay vì bài toán phân bổ chỉ tiêu./.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/tang-truong-dua-vao-tin-dung-ngan-hang-dang-tiem-can-gioi-han-an-toan-191473.html

Tin khác

Lợi nhuận các ngân hàng nhỏ có thể tăng chậm lại trong 2026

3 giờ trước

Cho vay bất động sản tăng gần 90%, nợ có khả năng mất vốn của MBBank 'phình' gần 40%

3 giờ trước

Chiến lược kinh doanh nào đưa F88 tiến vào 'câu lạc bộ tỷ USD'?

4 giờ trước

Hi vọng mới của ngành hàng xa xỉ toàn cầu

9 phút trước

Chủ tịch Fed nêu điều kiện để cắt giảm lãi suất

một giờ trước

Doanh thu đi lùi, Tín Nghĩa (TIP) vẫn lãi kỷ lục nhờ doanh thu tài chính

5 giờ trước