Tăng trưởng tín dụng cao và áp lực với chính sách tiền tệ

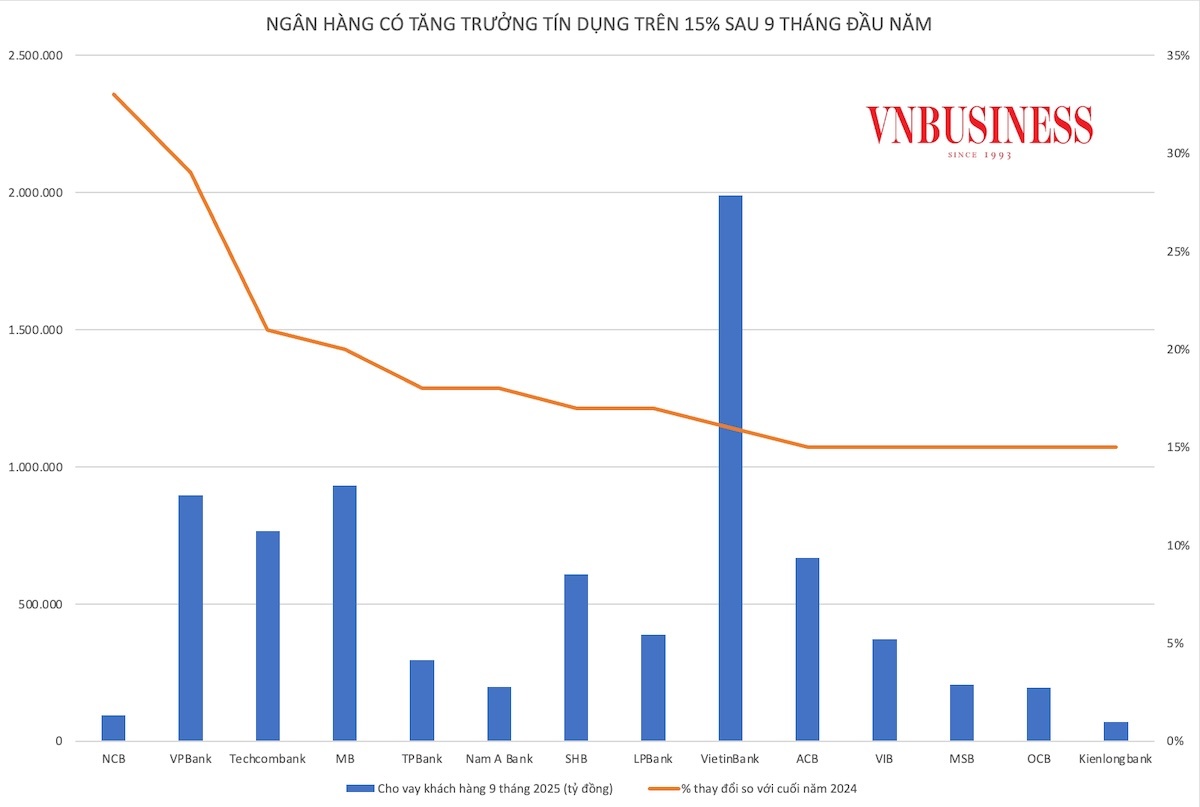

Theo số liệu tổng hợp từ báo cáo tài chính quý III và 9 tháng năm 2025 của 27 ngân hàng niêm yết, tổng dư nợ cho vay khách hàng tăng 15% so với cuối năm 2024, đạt hơn 13,6 triệu tỷ đồng. Trong đó, 22 ngân hàng có mức tăng trưởng dư nợ trên 10%; 4 ngân hàng có mức tăng trưởng tín dụng "một con số" là: BIDV, ABBank, Viet A Bank cùng ở mức khoảng 9%, PGBank tăng 7%. Duy nhất Saigonbank giảm 6%.

Tăng trưởng tín dụng đạt đỉnh 5 năm

Nhóm ngân hàng có vốn nhà nước gồm BIDV, VietinBank, Vietcombank vẫn đứng đầu về cung cấp vốn cho nền kinh tế. Cụ thể, BIDV có dư nợ cho vay vượt 2,23 triệu tỷ đồng, tăng 8,8% so với cuối năm 2024, tương đương hơn 180 nghìn tỷ đồng vốn mới được bơm ra nền kinh tế. Trong khi VietinBank có dư nợ gần 1,99 triệu tỷ đồng, tăng 15,6%; Vietcombank tăng 12,5%, đạt 1,63 triệu tỷ đồng.

Trong khối ngân hàng thương mại cổ phần tư nhân, MB dẫn đầu với dư nợ cho vay đạt gần 931,5 nghìn tỷ đồng, tăng gần 20% so với đầu năm.

Tại một diễn đàn về kinh tế được tổ chức cuối tuần qua, ông Phạm Như Ánh, Tổng giám đốc MB, cho biết tăng trưởng tín dụng năm 2025 của MB dự kiến đạt 25–30%, tùy thuộc vào sức hấp thụ vốn của nền kinh tế trong 2 tháng cuối năm.

“Chúng tôi đặt mục tiêu đầy thách thức nhưng khả thi, khi các động lực từ mảng bán lẻ và SME đang phát huy hiệu quả rõ rệt”, ông Ánh nói.

Còn trong 9 tháng đầu năm nay, VPBank ghi nhận mức tăng trưởng mạnh 29,4%, nâng tổng dư nợ lên hơn 896,4 nghìn tỷ đồng; Techcombank, ACB, SHB và Sacombank cũng duy trì đà tăng hai con số, trong đó Techcombank tăng 21,4%, SHB tăng 17%... Đáng chú ý là sự bứt phá của NCB khi có mức tăng trưởng tín dụng cao nhất, lên tới 33%.

Theo báo cáo cập nhật kết quả kinh doanh quý III/2025 ngành ngân hàng của Công ty Chứng khoán Rồng Việt (VDSC), tăng trưởng tín dụng toàn ngành kể từ đầu năm đạt 14,5%, cao nhất trong 5 năm qua.

VDSC nhận định, sự phân hóa về tốc độ tăng trưởng tín dụng trong quý III giữa các ngân hàng không còn quá sâu sắc như quý trước khi nhiều ngân hàng đã gần chạm hạn mức tín dụng được cấp hồi đầu năm và dần ưu tiên tối ưu hóa biên sinh lời của danh mục tín dụng so với tăng trưởng quy mô.

Qua đó, thị phần mở rộng tín dụng đã cân bằng hơn giữa nhóm ngân hàng quốc doanh và ngân hàng thương mại cổ phần lớn trong 3 quý năm 2025.

VDSC cũng nêu, tín dụng theo kỳ hạn trong 9 tháng qua cho thấy vay trung, dài hạn tăng trưởng tích cực hơn so với cho vay ngắn hạn. Điều này phản ánh sự phục hồi của nhu cầu tín dụng có phần thực chất hơn với các nhu cầu mở rộng đầu tư và sản xuất, mặt khác cho thấy các ngân hàng đang dần cơ cấu danh mục cho vay theo kỳ hạn dài hơn nhằm tăng khả năng cải thiện lợi suất tài sản trong trung hạn.

Cẩn trọng điều hành chính sách tiền tệ

Có thể thấy, với "bức tranh" tăng trưởng cho vay trên, khả năng tăng trưởng tín dụng 18-20% cho cả năm 2025 được xem là khả thi, nhưng điều quan trọng là phải đi kèm quản trị rủi ro chặt chẽ, tránh nguy cơ nợ xấu gia tăng.

Chuyên gia kinh tế Nguyễn Xuân Thành, Giảng viên cao cấp Trường Chính sách công & Quản lý Fulbright, cho rằng để đạt được mục tiêu tăng trưởng GDP ít nhất 8% trong năm nay, ước tính tín dụng sẽ tăng khoảng 19 - 20%. Để đạt được mục tiêu này, Ngân hàng Nhà nước (NHNN) phải nới lỏng chính sách tiền tệ, hướng nguồn vốn vào tăng đầu tư. Tuy nhiên, thách thức đặt ra là áp lực lạm phát gia tăng và áp lực tỷ giá. Điều này dự kiến sẽ còn tiếp diễn trong năm 2026, trong khi ngân hàng vẫn phải duy trì lãi suất thấp để hỗ trợ tăng trưởng.

Theo ông Thành, hiện nay có 3 yếu tố tạo áp lực tăng lãi suất thị trường: kỳ vọng lạm phát tăng; VND mất giá; tín dụng tăng và vẫn tăng mạnh hơn cung tiền.

Cụ thể, về lạm phát, mặc dù lạm phát năm nay vẫn thấp, chủ yếu do giá dầu giảm, tuy nhiên sang năm sẽ là thách thức. Do đó, theo ông Thành, chính sách tiền tệ sẽ vẫn duy trì mở rộng nhưng sẽ phải thấp hơn năm nay.

Ông cũng cho rằng chính vì lạm phát cũng đã ảnh hưởng đến tỷ giá. “Theo tính toán của chúng tôi dựa trên tỷ giá chính thức thì cho đến 10 tháng đầu năm, VND đã mất giá 3,8% so với USD, và mất giá tới khoảng 13% so với Euro. Chúng tôi tính toán trong rổ 14 đồng tiền của các đối tác thương mại lớn nhất thì bình quân trọng số VND mất 5,1%”.

Do đó, theo chuyên gia này, áp lực 2 tháng cuối năm là việc NHNN vẫn phải mở rộng chính sách tiền tệ, duy trì mặt bằng lãi suất thấp trong bối cảnh lạm phát cao.

“Nếu như so với các đối tác kinh tế lớn thì chúng ta lạm phát cao nhất, nhưng lãi suất của chúng ta lại thấp. Lãi suất của Việt Nam đang ngang bằng với Hoa Kỳ, thấp hơn Trung Quốc. Trong khi chúng ta lạm phát cao nhất. Nếu duy trì lãi suất thấp thì cái giá phải trả đó là sự mất giá của VND”, vị chuyên gia nhấn mạnh.

Phát biểu tại Diễn đàn Đầu tư Việt Nam 2026 mới đây, TS. Nguyễn Tú Anh, Giám đốc Nghiên cứu Chính sách Trường Đại học VinUni cho rằng, nền kinh tế muốn tăng trưởng, vốn vẫn là yếu tố then chốt, bên cạnh các yếu tố lao động, khoa học, thể chế, môi trường…

TS. Nguyễn Tú Anh giả định, Việt Nam đặt mục tiêu tăng trưởng GDP 10% từ nay đến năm 2030, nếu cộng thêm khoảng 3% lạm phát thì tăng trưởng danh nghĩa vào khoảng 13%. Để đạt được mức này, thông thường tăng trưởng tín dụng phải vượt qua tăng trưởng của GDP danh nghĩa khoảng 3 điểm phần trăm. Như vậy, trong 5 năm tới, quy mô tín dụng của nền kinh tế sẽ phải tăng gấp đôi.

Ở góc độ ngân hàng, với mục tiêu tăng trưởng tín dụng cao trong những năm tới, ông Phạm Như Ánh cho biết 50–60% dư địa tăng trưởng tín dụng của MB trong năm tới sẽ được phân bổ cho khách hàng cá nhân và doanh nghiệp vừa – nhỏ. Đây là 2 mảng có biên lợi nhuận cao và độ phân tán rủi ro tốt hơn so với khách hàng doanh nghiệp lớn.

Phần còn lại sẽ tập trung vào các doanh nghiệp có nền tảng sản xuất – xuất nhập khẩu, lĩnh vực đang phục hồi sau giai đoạn khó khăn. MB cũng triển khai hệ thống công nghệ giúp doanh nghiệp xuất – nhập khẩu giao dịch ngoại hối, mở LC, giải ngân… mà không cần đến ngân hàng, tiết kiệm đáng kể thời gian và chi phí.

Huyền Anh

Nguồn Vnbusiness : https://vnbusiness.vn/ngan-hang/tang-truong-tin-dung-cao-va-ap-luc-voi-chinh-sach-tien-te-1110707.html

Tin khác

Ngân hàng tăng tốc lợi nhuận, đối mặt áp lực tỷ giá cuối năm

3 giờ trước

Cổ phiếu 'vua' giảm giá - cơ hội tích lũy!

một giờ trước

UOB dự báo Việt Nam dẫn đầu ASEAN về tăng trưởng kinh tế năm 2025

2 giờ trước

Lãi suất ngân hàng hôm nay 10/11/2025: Xuất hiện mức cao nhất với kỳ hạn dài

3 giờ trước

Thu ngân sách vượt dự toán, tạo dư địa cho mục tiêu tăng trưởng trên 8%

2 giờ trước

Kho bạc Nhà nước hủy kết quả giao dịch trái phiếu Chính phủ nếu hợp đồng chưa ký trước 16h30

3 giờ trước