Thanh khoản sẽ bùng nổ trong năm 2026, trung bình hơn 36.000 tỷ mỗi phiên?

Ảnh minh họa.

Công ty Chứng khoán KB Việt Nam vừa cập nhật quan điểm tích cực về diễn biến giá và thanh khoản của thị trường chứng khoán Việt Nam trong năm 2026, dựa trên ba động lực chính.

Thứ nhất, dòng tiền của nhà đầu tư nước ngoài được kỳ vọng sẽ quay trở lại. Trong giai đoạn vừa qua, khối ngoại liên tục bán ròng mạnh do tác động từ bất ổn kinh tế – chính trị toàn cầu, khiến dòng vốn có xu hướng rút khỏi các thị trường cận biên và mới nổi.

Lũy kế giai đoạn 2020 – 2025, khối ngoại đã bán ròng khoảng 289.453 tỷ đồng, riêng năm 2025 ghi nhận mức bán ròng lên tới 128.305 tỷ đồng. Tuy nhiên, sang năm 2026, KBSV kỳ vọng xu hướng này sẽ đảo chiều khi thị trường chứng khoán Việt Nam chính thức được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp, với hiệu lực từ ngày 21/9/2026. Sự kiện này được dự báo sẽ giúp thị trường thu hút hơn 6 tỷ đô la Mỹ từ các quỹ hoán đổi danh mục (Exchange Traded Fund – ETF) và các quỹ đầu tư chủ động mô phỏng theo các bộ chỉ số của FTSE Russell.

Thứ hai, kết quả kinh doanh của các doanh nghiệp niêm yết được kỳ vọng duy trì tích cực, trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng Tổng sản phẩm trong nước (Gross Domestic Product – GDP) lên tới 10% trong năm 2026. Điều này sẽ góp phần cải thiện mặt bằng lợi nhuận, qua đó khiến định giá thị trường trở nên hấp dẫn hơn.

Theo dự báo, hệ số giá trên lợi nhuận (Price to Earnings – P/E) của chỉ số VN-Index ở mức khoảng 17,0 lần, thấp hơn mức trung bình 17,9 lần của nhóm các quốc gia trong rổ thị trường mới nổi thứ cấp, cho thấy thị trường chứng khoán Việt Nam vẫn còn dư địa tăng giá đáng kể.

Thứ ba, thanh khoản thị trường được kỳ vọng duy trì ở mức cao trong năm 2026, nhờ mặt bằng lãi suất vẫn ở vùng hợp lý. Công ty Chứng khoán KB Việt Nam dự phóng lãi suất có thể tăng khoảng 50 – 100 điểm cơ bản so với năm 2025, tương đương giai đoạn 2015 – 2019 và vẫn nằm trong ngưỡng chấp nhận được.

Cùng với đó, áp lực tỷ giá được kỳ vọng ổn định hơn nhờ chính sách tiền tệ nới lỏng từ Hoa Kỳ và dòng vốn đầu tư trực tiếp nước ngoài (Foreign Direct Investment – FDI) quay trở lại, qua đó kích thích nhu cầu đầu tư chứng khoán khi kênh tiền gửi không còn mang lại mức sinh lời hấp dẫn.

Đối với ngành chứng khoán, KBSV kỳ vọng mảng môi giới tiếp tục tăng trưởng tích cực trong năm 2026 nhờ diễn biến thuận lợi của giá và thanh khoản. Biên lợi nhuận gộp mảng này được cải thiện khi mặt bằng phí giao dịch đã về mức thấp sau giai đoạn cạnh tranh gay gắt và không còn nhiều dư địa giảm sâu, đồng thời tăng trưởng doanh thu giúp tối ưu chi phí cố định.

Mảng cho vay ký quỹ được xác định là động lực tăng trưởng chính, trong bối cảnh thanh khoản thị trường gia tăng trong khi dư địa cho vay của các công ty chứng khoán vẫn còn lớn. Tính đến quý III/2025, tỷ lệ dư nợ cho vay trên vốn chủ sở hữu đạt 126%, thấp hơn đáng kể so với mức trần 200% theo quy định.

Cơ hội sẽ rõ nét hơn tại các doanh nghiệp còn nhiều dư địa như VCI, BSI, VCK và VND. Về lãi suất cho vay, mặt bằng chung cho phép các công ty chứng khoán điều chỉnh linh hoạt theo diễn biến lãi suất của nền kinh tế, nhờ quy trình thẩm định đơn giản, giải ngân nhanh và tính thanh khoản cao so với kênh tín dụng ngân hàng.

Mặc dù lãi suất có xu hướng tăng trở lại vào cuối năm do thiếu hụt thanh khoản từng khiến thị trường biến động tiêu cực, nhưng hiện nay đa số cổ phiếu ngành chứng khoán đang giao dịch quanh mức giá trên giá trị sổ sách (Price to Book – P/B) trung bình 5 năm. Với kỳ vọng thị trường tăng trưởng tốt trong năm 2026 cả về giá lẫn thanh khoản, cùng tác động tích cực từ việc nâng hạng, KBSV đánh giá nhóm cổ phiếu chứng khoán đang ở vùng định giá tương đối hấp dẫn.

Nhà đầu tư có thể cân nhắc các doanh nghiệp có lợi thế khai thác khách hàng tổ chức, nguồn lực tài chính mạnh và định giá hợp lý như VCI, HCM và SSI. Trong khi đó, nhóm cổ phiếu mới niêm yết như TCX, VCK, VPX dù có nền tảng vốn lớn nhưng cần thêm nhịp điều chỉnh để mặt bằng giá trở nên hợp lý hơn.

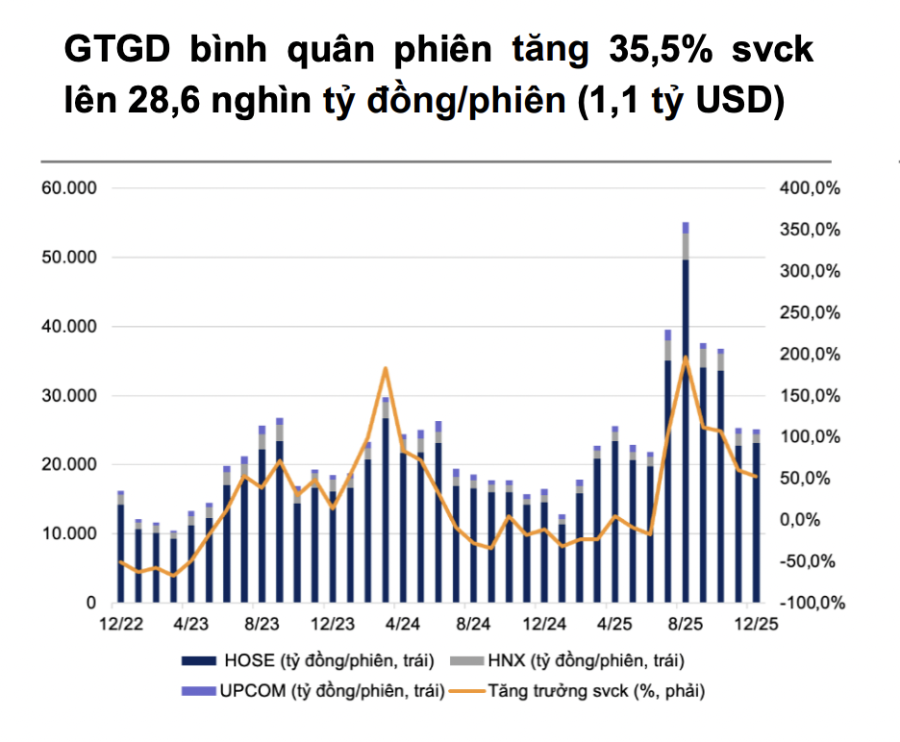

Ở góc nhìn khác, Công ty Chứng khoán VNDirect trong kịch bản cơ sở dự báo giá trị giao dịch khớp lệnh bình quân năm 2026 sẽ tăng 25% so với năm 2025, đạt khoảng 36,4 nghìn tỷ đồng mỗi phiên, nhờ động lực từ việc nâng hạng thị trường. Tăng trưởng lợi nhuận cao trong năm 2025 cùng triển vọng duy trì tích cực trong năm 2026 được kỳ vọng sẽ đưa định giá của chỉ số VN-Index trở lại vùng hấp dẫn.

“Chúng tôi tin rằng năm 2026 sẽ là năm bản lề của thị trường chứng khoán Việt Nam. Việc được FTSE Russell chính thức nâng hạng vào tháng 9/2026, cùng những thay đổi mạnh mẽ về hạ tầng và các cải cách lớn, sẽ giúp thị trường Việt Nam tiệm cận các thị trường phát triển trong khu vực. Những yếu tố này không chỉ củng cố niềm tin mà còn thu hút thêm nhiều nhà đầu tư lớn. Bên cạnh đó, nền tảng tăng trưởng kinh tế nội địa vững chắc và triển vọng lợi nhuận thị trường tích cực sẽ hỗ trợ thị trường tăng trưởng bền vững trong năm 2026”, Công ty Chứng khoán VNDirect nhấn mạnh.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/thanh-khoan-se-bung-no-trong-nam-2026-trung-binh-hon-36000-ty-moi-phien.htm

Tin khác

VN-Index quay đầu giảm hơn 6 điểm

15 giờ trước

Bản tin chứng khoán 8/1/2026: Điểm sáng từ BSR, GAS và VCB

10 giờ trước

Khối ngoại bất ngờ mua ròng khớp lệnh gần 1.000 tỷ đồng

7 giờ trước

Khối ngoại sẽ quay trở lại trong năm 2026?

10 giờ trước

Nhận định chứng khoán 9/1: VN-Index tiếp tục rung lắc trong vùng 1.830–1.860

43 phút trước

Cổ phiếu trụ và dầu khí dẫn dắt, VN-Index tăng hơn 11 điểm

17 giờ trước