Thấy gì từ dòng tiền đang đổ vào cổ phiếu nhóm Chứng khoán?

Ảnh minh họa.

VN-Index kết thúc tháng 3/2026 tại 1.674,49 điểm, giảm mạnh -205,84 điểm (-10,95%), đảo chiều xu hướng sau chuỗi 4 tháng tăng liên tiếp trước đó. Diễn biến giảm sâu này diễn ra trong bối cảnh thanh khoản có sự gia tăng nhẹ so với tháng trước.

Giá trị giao dịch khớp lệnh bình quân trên HOSE đạt 27.357 tỷ đồng/phiên, tăng +5,93% so với tháng 2 và cao hơn +3,25% so với trung bình 5 tháng, cho thấy hoạt động giao dịch có phần sôi động hơn, chủ yếu phản ánh áp lực thoát vị thế trong nhịp điều chỉnh.

Tính trên cả 3 sàn, tổng giá trị giao dịch bình quân phiên đạt 33.822 tỷ đồng, trong đó giá trị giao dịch khớp lệnh đạt 30.400 tỷ đồng, tăng lần lượt +6,84% so với tháng trước và +7,97% so với trung bình 5 tháng. Thị trường chứng kiến lực bán chiếm ưu thế trong tháng 3 và dòng tiền mang tính phòng thủ trong giai đoạn thị trường điều chỉnh mạnh.

Nhà đầu tư nước ngoài bán ròng 17595.1 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 16413.3 tỷ đồng. Mua ròng khớp lệnh chính của nước ngoài là nhóm Bán lẻ, Thực phẩm và đồ uống. Top mua ròng khớp lệnh của nước ngoài gồm các mã: MWG, DCM, VCK, MSN, VCI, VNM, DGW, KDH, GMD, PVT.

Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Ngân hàng. Top bán ròng khớp lệnh của nước ngoài gồm các mã: VIC, FPT, STB, VHM, FUEVFVND, BID, POW, PLX, HPG.

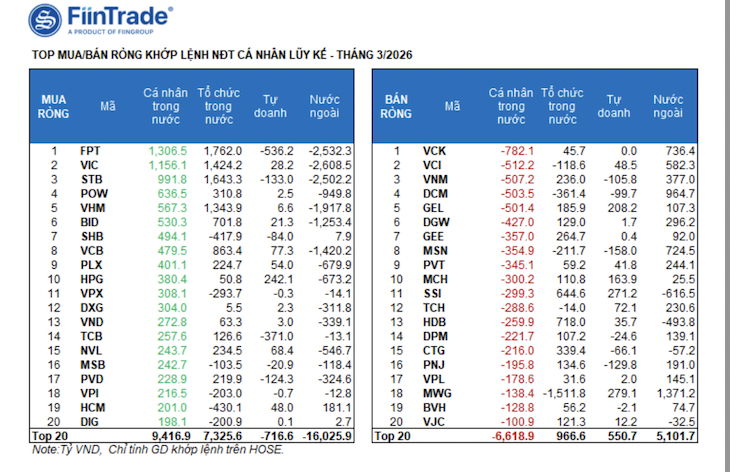

Nhà đầu tư cá nhân mua ròng 2913.8 tỷ đồng, trong đó họ mua ròng 4758.9 tỷ đồng qua khớp lệnh. Tính riêng giao dịch khớp lệnh, họ mua ròng 7/18 ngành, chủ yếu là ngành Ngân hàng. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: FPT, VIC, STB, POW, VHM, BID, SHB, VCB, PLX, HPG.

Phía bán ròng khớp lệnh: họ bán ròng 11/18 ngành chủ yếu là nhóm ngành Thực phẩm và đồ uống, Bán lẻ. Top bán ròng có: VCK, VCI, VNM, DCM, GEL, DGW, MSN, PVT, MCH.

Tự doanh mua ròng 2445.9 tỷ đồng, tính riêng khớp lệnh họ mua ròng 1053 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tự doanh mua ròng 10/18 ngành. Nhóm mua ròng mạnh nhất là Dịch vụ tài chính, Bán lẻ. Top mua ròng khớp lệnh của tự doanh phiên ngày hôm nay gồm FUEVFVND, MWG, SSI, HPG, GEL, VIX, MCH, KBC, OCB, GAS.

Top bán ròng là nhóm Ngân hàng. Top cổ phiếu được bán ròng gồm FPT, TCB, GMD, MSN, E1VFVN30, ACB, STB, PNJ, PVD, VNM.

Nhà đầu tư tổ chức trong nước mua ròng 12235.4 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 10601.5 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tổ chức trong nước bán ròng 3/18 ngành, giá trị lớn nhất là nhóm Bán lẻ Top bán ròng có MWG, HCM, SHB, VIX, DCM, VPX, KDH, MSN, VPI, DIG.

Giá trị mua ròng lớn nhất là nhóm Ngân hàng. Top mua ròng có FPT, STB, VIC, VHM, VCB, HDB, BID, SSI, BSR, KBC.

Trong tháng 3/2026, tỷ trọng phân bổ dòng tiền theo ngành cho thấy bức tranh suy yếu đồng thuận ở các nhóm trụ cột, đi kèm diễn biến giá kém tích cực, cho thấy thị trường thiếu vắng động lực dẫn dắt.

Ngân hàng tiếp tục là nhóm chiếm tỷ trọng lớn nhất (20,67%), nhưng xu hướng dao động "xanh - đỏ đan xen" kéo dài nhiều tháng chưa cho thấy hướng đi rõ ràng. Chỉ số giá của ngành giảm -9,17% so với tháng trước, cho thấy áp lực điều chỉnh vẫn chiếm ưu thế dù dòng tiền chưa rút mạnh khỏi nhóm trụ này.

Chứng khoán ghi nhận tín hiệu cải thiện rõ rệt khi tỷ trọng dòng tiền tăng lên 14,51% từ mức đáy 10,67% trong tháng 2, cho thấy dòng tiền đang dần quay trở lại sau giai đoạn suy yếu. Chỉ số giá tăng nhẹ +2,54% trong 1 tuần gần đây nhưng vẫn giảm -10,6% trong 1 tháng, phản ánh trạng thái hồi phục bước đầu. Đáng chú ý, đây là nhóm có xu hướng dịch chuyển dòng tiền khá rõ ràng, khi tỷ trọng đã tạo đáy trong tháng 2/2026 sau nhịp giảm kéo dài từ đỉnh tháng 7/2025, hàm ý khả năng bước vào giai đoạn tích lũy và tái thu hút dòng tiền.

Bất động sản tiếp tục suy yếu khi tỷ trọng giảm về 12,30% (tiệm cận vùng đáy), đi kèm giá giảm mạnh -13,82% trong 1 tháng, cho thấy dòng tiền chưa sẵn sàng quay lại và áp lực điều chỉnh vẫn chi phối.

Trong tháng 3/2026, tỷ trọng phân bổ dòng tiền theo nhóm vốn hóa cho thấy xu hướng co cụm trở lại ở nhóm vốn hóa lớn, trong bối cảnh thị trường điều chỉnh mạnh và tâm lý phòng thủ gia tăng. Cụ thể: VN30 chiếm 53,1% tổng giá trị giao dịch, giảm so với mức 58,7% của tháng 2 nhưng vẫn duy trì vai trò chi phối, trong khi VNMID tăng lên 37,4% và VNSML nhích nhẹ lên 5,7%, cho thấy dòng tiền có xu hướng tìm kiếm cơ hội ở nhóm vốn hóa vừa trong giai đoạn biến động.

Xét về diễn biến giá, áp lực điều chỉnh lan rộng trên toàn thị trường, với VN30 giảm -11,26%, giảm sâu hơn so với VNMID (-4,55%) và VNSML (-6,24%), phản ánh mức độ nhạy cảm cao hơn của nhóm cổ phiếu trụ trước áp lực bán.

Về thanh khoản, giá trị giao dịch bình quân ghi nhận sự phân hóa: nhóm VN30 giảm nhẹ -4,1% (tương ứng -621 tỷ đồng), trong khi VNMID tăng mạnh +18,9% (+1.626 tỷ đồng) và VNSML tăng +9,3% (+132 tỷ đồng).

Diễn biến này cho thấy dòng tiền có xu hướng dịch chuyển khỏi nhóm vốn hóa lớn sang midcap và smallcap, trong khi lực bán tập trung mạnh ở các cổ phiếu dẫn dắt, khiến thị trường giảm sâu.

Tuệ Lâm

Nguồn VnEconomy : https://vneconomy.vn/thay-gi-tu-dong-tien-dang-do-vao-co-phieu-nhom-chung-khoan.htm

Tin khác

Cổ phiếu chứng khoán, bất động sản bùng nổ, VN-Index đột phá qua mốc 1700 điểm

2 giờ trước

Xu hướng chứng khoán 1/4 chỉ nên mua thăm dò

17 giờ trước

Blog chứng khoán: Tiếp tục kiên nhẫn

2 ngày trước

Phát Đạt muốn huy động gần 2.000 tỷ đồng để đầu tư dự án

7 giờ trước

Đà tăng trong nghi ngờ tiếp diễn, cổ phiếu vừa và nhỏ hút dòng tiền

một ngày trước

Khối ngoại bán ròng gần 900 tỷ, tự doanh 'xuống tiền' gom

14 giờ trước