Thị trường bất động sản sôi động, giá bán neo cao nhưng lực cầu vẫn mạnh

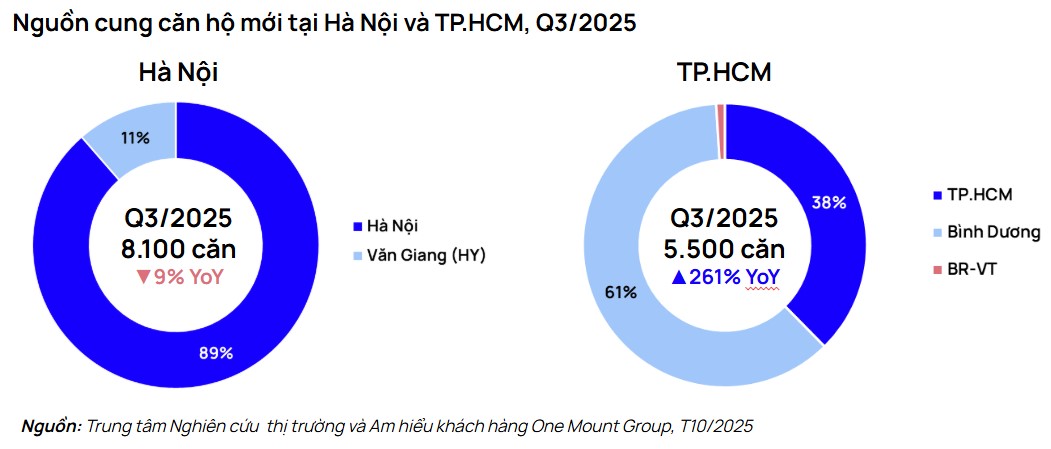

Báo cáo quý III/2025 của Trung tâm Nghiên cứu Thị trường và Am hiểu Khách hàng One Mount Group ghi nhận, thị trường BĐS Hà Nội tiếp tục sôi động, với nguồn cung căn hộ mở mới đạt 8.100 căn, giảm nhẹ 9% so với cùng kỳ năm trước, nhưng vẫn cao hơn trung bình giai đoạn 2023 - 2025.

Biểu đồ so sánh nguồn cung căn hộ tại Hà Nội và TP Hồ Chí Minh.

Nguồn cung mở mới của Hà Nội tập trung chủ yếu ở khu Đông và khu Tây, nổi bật là Văn Giang (Hưng Yên), chiếm 11% tổng lượng mở bán, cùng các dự án quy mô lớn như Lumìere Prime Hills, Sun Feliza Suites, Kepler Land Mỗ Lao hay Masteri Trinity Square... Khu Tây vẫn giữ vai trò đầu tàu nhờ hạ tầng hoàn thiện và quỹ đất dồi dào, chiếm khoảng 36% nguồn cung mới.

Trong khi đó, TP Hồ Chí Minh sau sáp nhập chứng kiến sự bứt phá mạnh mẽ, với 5.500 căn, tăng 261% so với cùng kỳ 2024, đánh dấu mức phục hồi cao nhất trong 3 năm qua. Động lực đến từ việc các quy định pháp lý mới bắt đầu phát huy hiệu quả, giúp nguồn cung dần cải thiện, dù vẫn phân bố chưa đồng đều. Hơn 60% lượng mở bán đến từ khu vực Bình Dương, trong khi trung tâm TP Hồ Chí Minh vẫn khan hiếm dự án mới do tiến độ pháp lý kéo dài.

Giá căn hộ trung bình tại 2 đô thị lớn tiếp tục tăng mạnh, đều trên 20% so với cùng kỳ năm ngoái. Cụ thể tại Hà Nội, giá trung bình đạt 85,6 triệu đồng/m², tăng 23%, còn TP Hồ Chí Minh ở mức 95,4 triệu đồng/m², tăng 21% so với cùng kỳ. Riêng các dự án mở mới trong quý III/2025 đã tiệm cận mức 108 – 131 triệu đồng/m², phản ánh rõ xu hướng ở nhóm sản phẩm cao cấp.

Cơ cấu giá cho thấy, hơn 50% nguồn cung mới tại cả 2 thị trường đều trên 100 triệu đồng/m². Đặc biệt tại khu Tây Hà Nội, các dự án lần đầu mở bán có mức giá từ 104 triệu/m2. Tại TP Hồ Chí Minh sau sáp nhập có biên độ giá rộng hơn, từ 30 – 200 triệu đồng/m², song các căn hộ tầm trung chủ yếu nằm ở Bình Dương; khu trung tâm vẫn ghi nhận mặt bằng giá cao nhất thị trường.

Bên cạnh đó, mặc dù giá bán cao, tỷ lệ hấp thụ các dự án mở bán trong quý III/2025 vẫn đạt mức ấn tượng. Nhiều dự án tại Hà Nội và TP Hồ Chí Minh ghi nhận tình trạng “cháy hàng” ngay trong ngày mở bán, cho thấy lực cầu ở thật và dòng tiền đầu tư vẫn duy trì ổn định, nhất là với những dự án có vị trí thuận lợi và pháp lý minh bạch.

One Mount Group dự báo, năm 2025, nguồn cung sơ cấp tại Hà Nội sẽ đạt khoảng 31.000 căn, cao nhất trong vòng 3 năm, trong khi TP Hồ Chí Minh dự kiến đạt 28.000 căn. Năm 2026, nguồn cung lần lượt duy trì ở mức 32.000 căn tại Hà Nội và 23.000 căn tại TP Hồ Chí Minh. Đáng chú ý, Bình Dương chiếm khoảng 65% nguồn cung khu vực phía Nam trong năm 2025 và vẫn duy trì tỷ lệ khoảng 50% trong năm sau, khẳng định xu hướng mở rộng về vùng ven của thị trường TP Hồ Chí Minh sau sáp nhập.

Ông Trần Minh Tiến chia sẻ: “Trong 9 tháng đầu năm 2025, 2 thị trường đều chứng kiến sự gia tăng đáng kể về giá bán, một số dự án trung tâm vượt mốc 100 triệu đồng/m². Tuy nhiên, tỷ lệ hấp thụ trung bình vẫn trên 80%, nhiều dự án bán hết chỉ trong vài ngày. Điều này phản ánh sức hút bền vững của bất động sản tại các đô thị lớn, nơi nhu cầu ở thật và đầu tư vẫn duy trì ở mức cao. Dự báo năm 2026, thị trường sẽ tiếp tục phục hồi mạnh mẽ, nguồn cung dồi dào hơn giúp giá bán ổn định hơn trong trung hạn”.

Vân Sơn/Báo Tin tức và Dân tộc

Nguồn Tin Tức TTXVN : https://baotintuc.vn/kinh-te/thi-truong-bat-dong-san-soi-dong-gia-ban-neo-cao-nhung-luc-cau-van-manh-20251006170207801.htm

Tin khác

Hơn 50% nguồn cung nhà mới ở Hà Nội và TP.HCM có giá trên 100 triệu đồng/m²

4 giờ trước

Thị phần môi giới HOSE của SSI lên đỉnh 5 năm, VPS hồi phục trong quý III sôi động nhất lịch sử

2 giờ trước

Chứng khoán phái sinh ngày 6/10: VN30 vượt mốc 1900 điểm, gia tăng vị thế Long

2 giờ trước

Lợi nhuận quý III phân hóa mạnh theo ngành

2 giờ trước

VN-Index phục hồi gần 50 điểm

2 giờ trước

Giá dầu tăng lên 65,3 USD/thùng sau quyết định của OPEC+

6 giờ trước